कर्जा प्रवाह, साँवा-ब्याज किस्ता किस्तामा असुली बैंकिङ कारोबारको चक्र हो। जब कर्जाको साँवा-ब्याज फिर्ता आउन छाड्छ वित्तीय चक्र प्रभावित हुन्छ। बैंकिङ क्षेत्रमा निष्क्रिय कर्जा बढेको छ। यसले क्षेत्रमा चासो र चिन्ता बढाएको छ। यो अस्वाभाविक होइन र निष्क्रिय कर्जा वृद्धि हठात् हुने पनि होइन। यस्तो किन भयो भन्ने विश्लेषण गर्न हामीले मुलुकमा विभिन्न कालखण्डमा आएका संकटका बेला वित्तीय क्षेत्रको रणनीति कस्तो कस्तो थियो भन्ने केलाउनै पर्छ।

२०७२ वैशाखको भूकम्पले जनधनको निकै ठूलो क्षति गरेको थियो। त्यो असहज परिस्थितिबाट उद्योग, व्यापार, पर्यटन, ऊर्जा लगायतका व्यवसायसँगै जनसंख्याको ठूलो हिस्सा प्रभावित भएको थियो। समग्र मुलुक प्रभावित हुँदा वित्तीय क्षेत्रमा पनि नराम्रो असर पर्यो। त्यसको समाधानका लागि अवस्था सहजीकरणको नीति अघि सारिएको थियो। ऋणीहरुको कर्जा तिर्न सक्ने क्षमतामा ह्रास आउँदा त्यसबाट ऋणीहरु तथा बैंंकिङमा सृजना हुन सक्ने प्रतिकूलतालाई सम्बोधन गर्न कर्जा नोक्सानीको व्यवस्था, कर्जा पुनर्तालिकीकरण तथा पुनर्संरचना, आम्दानी खर्च लेखांकन, ग्रेस अवधि, टीआर कर्जाको अवधि आदिमा उल्लेख्य मात्रामा नीतिगत लचकता अपनाइएको थियो।

त्यसैगरि आर्थिक वर्ष २०७२/७३ को मौद्रिक नीतिमा उल्लिखित बैंक तथा वित्तीय संस्थाहरुको पुँजीगत आधार सुदृढ गरी दीर्घकालीन विकासका लागि आवश्यक पर्ने स्रोत परिचालन गर्न तथा वित्तीय स्थायित्व प्रवर्धन गर्न तत्कालिन समयमा कायम रहेको न्यूनतम चुक्ता पुँजी २०७४ असार मसान्तभित्र समानुपातिक रूपमा नयाँ प्रावधानअनुसार वृद्धि गर्नुपर्ने अनिवार्यता कायम गरिएकोे थियो।

भूकम्पका कारणले बैंकिङमा तरलता बढ्दै जानु तथा बोनस सेयरलाई समेत चुक्ता पुँजीमा गणना गर्न सकिनेगरि समानुपातिक तवरले पुँजीवृद्धिको विकल्प लागु गरिनुले बैंकिङबाट कर्जा प्रवाहमा एकोहोरो दबाब सृजना भई पछिल्लो समयमा देखिएका अनेकन प्रतिकूल चक्रव्यूहको प्रस्थानविन्दु निर्माण हुन पुगेको सहजै आकलन गर्न सकिन्छ। सदैव विश्वास विनियमका आधारमा व्यावसायिकता प्रवर्धन एवं विस्तार गर्ने भएकाले बैंकिङमा अर्थतन्त्र तथा नियमनका विभिन्न गतिविधिहरुले बहुआयामिक प्रभाव सृजना गरिनै रहेका हुन्छन्। फरक यति हो कति दोहोरिने गर्दछन् भने कति सर्वथा नौला हुन्छन्।

यसै सन्दर्भमा विगतका केही वर्षहरुमा नेपाली बैंकिङसँग सम्बन्धित प्रकाशित तथ्य तथा प्रसंगहरुमा देखिएका तथा सुनिएका वर्तमान समयमा चुलिँदो निष्क्रिय कर्जाको चक्रव्यूह निर्माणमा महत्त्वपूर्ण भूमिका खेलेका केही प्रमुख कारकहरुको चर्चा गर्नु उपयुक्त हुन्छ।

अत्यधिक कर्जा प्रवाह

भूकम्पले बढाएको वित्तीय तरलता, पुँजी वृद्धिको अनिवार्यताबाट सृजना भएको अधिक कर्जा प्रवाहको भोक, कोरोनाको कहरकै बीचमा चुलिएको वित्तीय तरलता, पुँजी वृद्धि तथा मर्जरपछि पनि कायम गर्नुपर्ने पुँजीको प्रतिफलको दबाब आदिबाट कम ब्याजदरमा अधिक कर्जा प्रवाह गर्नेगरि सहजताको स्थिति आयो। जसले उद्योग, व्यापार तथा उपभोक्ताहरुमा आकर्षण बढेर कर्जा प्रवाहले तीव्रता पाएको देखिन्छ।

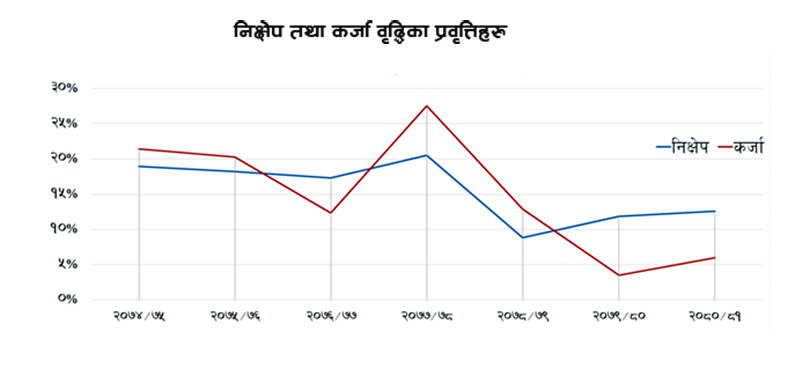

कोरोनाको विश्व महामारी बीचमा कर्जा प्रवाहका प्रवृत्तिहरुमा केही कटौती देखिएका थिए। तैपनि त्यसपछिको कर्जा प्रवाहले भने अझै आक्रामक रूप लिएको देखिन्छ। कर्जा प्रवाहको परिस्थिति अत्यन्तै तीव्र बन्दै जाँदा निक्षेप संकटको आवृतिहरु सृजना भई तत्कालिन समयमा कार्यान्वयनमा रहेको पुँजी समायोजित कर्जा निक्षेप अनुपात समेतमा पुनरावलोकन गरिएको थियो। पछिल्ला केही वर्षहरुमा देखिएका निक्षेप संकलन तथा कर्जा प्रवाहको दबाबलाई तलको ग्राफमा देख्न सकिन्छ।

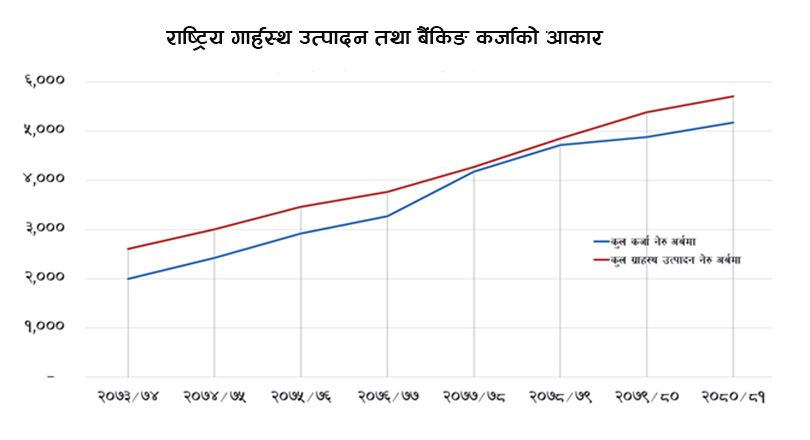

यसरी ऋणको अत्यधिक वृद्धिबाट समग्र आर्थिक गतिविधिहरु उल्लेख्यरुपमा चलायमान भई निर्दिष्ट सीमाभन्दा पनि अधिक हुनेगरि अर्थतन्त्र तातिदा पनि देशको देशको कुल गार्हस्थ उत्पादनको आयतनमा भने विस्तार हुन सकेन। ग्राफमा देखिएका प्रवृत्तिहरुले कर्जा प्रवाहका तत्कालिन विकल्पहरु कस्ता थिए भन्ने देखाउँछ।

समग्रमा हेर्दा बैंकिङमा कर्जा प्रवाहको चटारो अत्यधिक रहे तापनि अर्थतन्त्रलाई टेवा पुग्नेगरि उत्पादनशील क्षेत्रमा कर्जा प्रवाह भएन। तत्कालिन समयमा आर्थिक क्रियाकलापहरु केही गतिशील देखिए पनि दीर्घकालमा अपेक्षाकृतरुपमा विस्तार नभई प्रतिकूलताहरु हाबी हुँदै गएको देखिन्छ।

ब्याजदरमा अस्थिरता

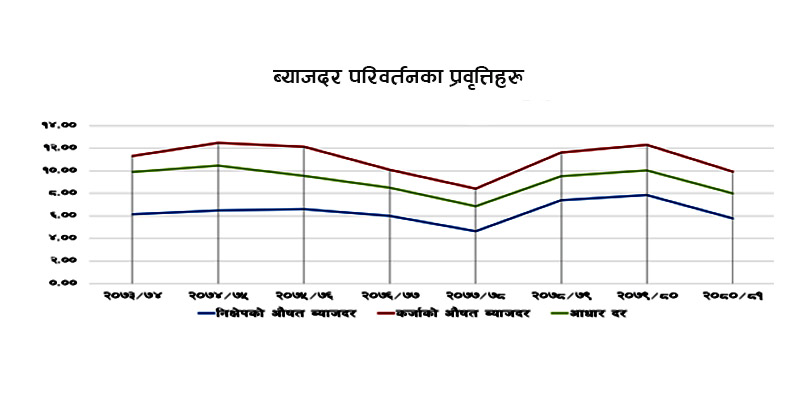

निरन्तररुपमा कर्जा प्रवाहमा दबाब हुँदा एकातिर मुद्रास्फीति बढ्ने अर्कोतिर निक्षेप संकटको पुनरावृति सृजना भएबाट बैकिङ व्यवसायमा ब्याजदर वृद्धिको दोहोरो कसाब समेत सृजना हुन पुगेको देखिन्छ। नियामक निकायबाट ब्याजदर वृद्धि गरि कर्जा प्रवाह निस्तेज गर्ने तथा ब्याजदर कम गर्दै कर्जा विस्तारको वातावरण सृजना गर्न नीतिगत ब्याजदरहरु पनि परिर्वतन गरिएका देखिन्छन्।

त्यसैगरी बैंकहरुले कर्जाका ब्याजदर घटाएर कर्जा प्रवाहमा आक्रामक हुनु, तरलता व्यवस्थापनको दीर्घकालीन उपायका रुपमा अधिक दीर्घकालीन निक्षेप लिन खोज्नु, निक्षेप संकलनको लागत परिपूर्ति गर्न कर्जाका ब्याजदरहरुमा उल्लेख्यरुपमा वृद्धि गर्नु, निक्षेपका ब्याजदरहरुमा उल्लेख्यरुपमा कटौती गर्दै लागत कम गर्न खोज्नु आदि जस्ता अनेकन क्रियाकलापहरुबाट बैंकिङका निक्षेपमा दिने तथा कर्जामा लिने ब्याजदरहरु फेरबदल भइरहे। जसबाट सस्तो ब्याजमा लिएका ऋणीहरुको कर्जा भुक्तानीको दायित्व अत्यधिकरूपमा बढ्ने परिस्थिति बन्यो। आकर्षक ब्याजदर प्राप्त गरिरहेका निक्षेपकर्ताहरुले पनि एकदमै न्यून ब्याज आम्दानी हात लाग्ने परिस्थिति निर्माण भयो।

यस्ता परिस्थितिहरुबाट निक्षेपकर्ता तथा ऋणी दुवैमा बैंकका ब्याजदरमा वितृष्णा समेत पैदा भएको देखिन्छ। जसका कारणले वर्तमान समयमा ब्याजदरहरु उल्लेख्यरुपमा कम हुँदा पनि कर्जाको मागमा अपेक्षाकृतरुपमा वृद्धि नभएको हुन सक्छ।

छोटो अन्तरालमै ब्याजदरहरुमा देखिने अत्यधिक घटबढले पनि कर्जा उपभोगमा प्रतिकूलता सृजना हुन सक्ने भएकाले नियामक निकायबाट कर्जामा स्थिर ब्याजदरका केही प्रावधानहरु समेत कार्यान्वयनमा ल्याइएका छन्। कर्जाको ब्याजदरमा हुने वृद्धिले कर्जा भुक्तान गर्ने ऋणीको क्षमतालाई प्रत्यक्षरुपमा असर पार्छ। अनुशासित तथा राम्रा ऋणीहरु सदैव ब्याजदर प्रति अत्यन्तै संवेदनशील हुन्छन्।

विगतमा कर्जाको ब्याजदरमा भएका परिवर्तनहरुले राम्रा तथा अनुशासित ऋणीहरुको संवेदनालाई प्रतिकूल प्रभाव सृजना गरेको थियो। जसले हाल देखिएको निष्क्रिय कर्जाको बढोत्तरी तथा कर्जाको मागमा अपेक्षाकृत सुधार नभएको हो।

समग्र मागको अस्थायी वृद्धि

सन २०१९ को पछिल्ला महिनाहरुमा चीनको वुहानबाट सुरु भएको कोरोनाले विश्व महामारीको रुप लिएको थियो। जसबाट संसार नै आहत भयो। यसले विभिन्न प्रकारका तरंगहरु पैदा हुँदा समग्र उपभोक्ताको जीवनशैली समेतमा परिवर्तन ल्यायो। देश बाहिर विश्वमारीको बिकराल परिस्थिति भोगेका वैदेशिक रोजगारीमा रहेका नेपालीहरु सम्भव भएसम्म नेपाल आए। आफ्नै घर परिवारसँग बस्ने उनीहरुको इच्छाकै कारण नेपाली अर्थतन्त्रमा सक्रिय उपभोक्ता थपिँदा यहाँको आर्थिक गतिविधिहरु चलायमान देखिएका थिए।

कोरोनाको कहरका कारणले देशको समग्र माग अत्यावश्यक उपभोगमा मात्रै सीमित बनेको थियो। जब परिस्थितिको सहजतासँगै थपिएका सक्रिय उपभोक्ताहरुका क्रियाकलापहरुसँगै विस्तारित भयो तब नेपाली अर्थतन्त्रमा सर्वत्र अवसर रहेको आकलन हुन थाल्यो। यसलाई अहिले भारतमा चलेको कुम्भ मेलाको कारणले उक्त क्षेत्रमा देखिएको उपभोगको वृद्धिसँग तुलना गर्न सकिन्छ।

परिस्थितिको सही सदुपयोग गर्ने होडमा तत्कालिन समयमा व्यवसायीहरु व्यवसाय स्थापना, विस्तार तथा विकास गर्नमा हौसिए भने बैंकहरुले पनि आफूले आफ्नो अधिक तरलता विसाउने तथा कर्जा विस्तार गरि अपेक्षित प्रतिफल आर्जन गर्ने उपयुक्त अवसरको आकलन गर्दै कर्जा विस्तार गरिरहे।

ऋणीहरुले ऋण माथिको सहज पहुँचको सदुपयोग गरि मनग्गे धनआर्जन गर्ने धुनमा उपलब्ध भएको कर्जालाई अपेक्षित प्रयोजनमा परिचालन नगरी छोटो समयमा अधिक प्रतिफल दिने अनेकन विकल्पहरुमा लगाउन थाले। जसबाट बजार राम्रैगरि चलायमान बन्यो। जबसम्म ऋणीहरुले अन्यत्र गरेको लगानीबाट प्रतिफल आउँदै थियो तबसम्म आर्थिक क्रियाकलापहरुमा एक प्रकारको सन्तुलन कायम थियो। तर, जब कोरोनाको कारणबाट नेपालमा भित्रिएका सक्रिय उपभोक्ताहरु यहाँ बाँचिराख्ने भरपर्दो आधार नदेखी पुनः विदेश फर्किन थाले त्यसपछि बजारको मागमा गिरावट आउने शृंखला सुरु भयो।

त्यसपछि क्रमिकरुपमा बैंकहरुको कर्जा भुक्तानी समस्या आई निष्क्रिय कर्जा बढ्ने प्रवृत्तिहरु मौलाएको देखिन्छ। पछिल्लो समयमा अमेरिका, अष्ट्रेलिया जस्ता ठूला राष्ट्रमा रहेका नेपालीहरु चाडपर्वमा नेपाल आउनुभन्दा पनि आफ्नो परिवारलाई उतै बोलाउने प्रवृत्तिहरु समेत बढेको कारणले पनि उपभोगको कटौतीमा चाप परेको देखिन्छ।

नीतिगत परिवर्तन

विश्व महामारीको कहरका बीचमा ऋणी तथा बैंकहरुलाई परेको आहतलाई कम गरि राहत दिनका लागि विभिन्न किसिमका नीतिगत लचकताहरु दिइएको थियो। जसमध्ये थप कर्जा प्रवाह, कर्जा पुनर्संरचना तथा पुर्नतालिकीरण, कर्जा नोक्सानी व्यवस्थामा लचकता, सहुलियत आदि प्रमुख हुन्।

तत्कालिन समयमा व्यवसायको निरन्तरताको लागि प्रदान गरिएका थप कर्जाहरुले राहतको काम गरेको भए तापनि यसबाट ऋणीहरुको दायित्व क्रमिकरुपमा थप्ने काम गर्यो। व्यावसायिक मुनाफा घट्दै गर्दा तत्कालिन नीतिगत लचकताहरुबाट थपिएको व्ययभारहरुले पनि ऋणीहरुको कर्जा भुक्तानी क्षमतामा ह्रास ल्याउँदा बैंकिङमा निष्क्रिय कर्जा वृद्धिका शृंखलाहरु बढेको देखिन्छ।

त्यसैगरि उपभोग गरिरहेका चालु पुँजी कर्जा शतप्रतिशत सदुपयोग प्रयोजन अनुरुपका उद्देश्यहरुमा नभएको अवस्थामा पछिल्लो समयमा कार्यान्वयनका क्रममा रहेको परिवर्तित नियमनका कारणले पनि थप चालु पुँजी कर्जाको माग कम गर्न तथा भइरहेको कर्जाको सदुपयोगिताका सबालमा दबाब सृजना गर्ने काम गरेको छ।

परिवर्तित व्यावसायिकता

कोरोनाको महामारीले धनजनको क्षति मात्रै नभई उपभोक्ताको परम्परागत स्वभावलाई समेत परिवर्तन गर्यो। व्यापारको परम्परागत चलनमा परिवर्तन आयो। उपभोक्तालाई आफ्नो खर्चमा थप सर्तकता अपनाई बचतलाई प्रवर्धन गर्ने राम्रो सन्देश दियो, जसबाट समग्र उपभोगमा कटौती ल्याउँदा कर्जाको माग समेत प्रभावित बन्यो।

व्यवसायीहरु पनि खर्चको कटौती गर्ने विभिन्न विकल्पका रुपमा अनलाइन प्लेटफर्महरुबाट घरबाटै वा सस्तो भाडा पर्ने ठाउँबाट आफ्ना वस्तु तथा सेवाहरु बिक्री गर्ने रणनीतिहरु बनाउदा सहरका सटरहरु क्रमिकरुपमा खाली भएका देखिन्छन्। जसका कारणले व्यवसायीहरुले बैंकबाट कर्जा लिनुभन्दा आफ्नो पुँजीले पुग्नेगरि व्यवसाय गर्ने प्रवृत्तिहरु बढेको देखिन्छ।

कर तथा अन्य व्यावसायिक अनुगमन आदिलाई झन्झट महसुस गर्दै विद्युतीय भुक्तानीका माध्यममार्फत व्यक्तिगत खातामा कारोबार गर्दा सहजता महसुस गर्दै व्यावसायिक कारोबारको प्रामाणिक आधार समेत स्थापित नहुने कारणबाट पनि कर्जाको आवेदन कम भएका छन्।

कोरोनाको कहरपछि व्यापकरुपमा विस्तार भएको विद्युतिय कारोबारले बैंकहरुको भौतिक उपस्थिति एकदमै कम गरिदिएको छ। जसका कारणले बैंकिङमा सञ्जाल कम गर्दै सञ्चालन लागत कम गर्ने तथा कर्मचारी खर्च कम गर्न स्वेच्छिक अवकाश लगायतका विकल्पहरु विकास भएबाट जागिरको सुनिश्चितताको अभावमा सिनर्जी आउन नसक्दा परिस्थिति झन विकराल बनेको छ।

मर्जर तथा प्राप्तिमा सहभागी भएर पुँजीगत आधार बलियो बने पनि मानव संसाधनमा देखिएको साँस्कृतिक टकराब तथा जिम्मेवारी पन्छाउने प्रवृत्तिहरुले पनि भइरहेको कर्जामा प्रतिकूलता देखिने तथा थप कर्जा प्रवाहमा समेत समस्या सृजना हुने गरेकोे देखिन्छ। त्यसैगरि परम्परागत पद्धतिमा कर्जा प्रवाह गरिरहेको नेपाली बैंकिङले प्रविधिमा आधारित परिवर्तित व्यावसायिकतामा कर्जा विस्तार गर्न पारंगत भइनसकेकाले समेत वर्तमान समयमा अपेक्षितरुपमा कर्जा प्रवाहमा गति नदेखिएको हो।

अवरुद्ध आपूर्ति प्रणाली

नेपाल आयातमुखी अर्थतन्त्र हो, त्यसैले नेपाली बैंकिङमा कर्जाको अधिकांश हिस्सा होलसेल तथा खुद्रा व्यापारमा केन्द्रित छ। अन्य प्रकारका कर्जाहरुमा पनि आयातकेन्द्रित वस्तु र सेवाहरुको प्रत्यक्ष तथा अप्रत्यक्ष भूमिका रहने गर्दछ। कोरोना र त्यसपछि भूराजनैतिक द्धन्द्धबाट असन्तुलित बनेको विश्व व्यापारको आपूर्ति प्रणालीबाट नेपालका व्यावसायहरु पनि नराम्रोसँग प्रभावित बनेको छ, जसबाट व्यावसायिक नगद प्रवाहहरुमा संकुचन आएर भइरहेको कर्जा भुक्तानी दायित्व समेत पुरा गर्न असहजता सृजना भएको छ। यसबाट थप कर्जाको माग नहुने अवस्था आउनु स्वाभाविक नै भयो।

बारम्बारको तरलता संकट

अत्यधिक कर्जा प्रवाहको दबाबबाट विगतका केही वर्षहरुमा वित्तीय तरलता संकटका अवस्था बारम्बर आउँदा बैंकहरु दीर्घकालीन स्रोत संकलनको होडमा लागे। मुद्दती निक्षेप संकलनमा आकर्षण बढयो। यसले लागतमा उल्लेख्यरुपमा वृद्धि भयो। जसबाट कर्जाका ब्याजदरहरुमा चलखेल भए। बैंकहरुले आफ्नो अनुकूलताअनुसार ब्याजदर घटबढ गरिदिँदा आर्थिक क्रियाकलापहरु प्रतिकूल रहेको अवस्थामा ऋणीहरुका लागि थप असहजता सृजना भयो। यो अपजसमा बैंकहरु पर्दा पनि वर्तमान परिस्थिति निर्माणमा बल पुगेको देखिन्छ।

कमजोर सरकारी खर्च

सरकारी खर्चले सिधै सार्वजनिक सेवा, निर्माण तथा अन्य परियोजनामा लगानी गर्ने काम गर्छ। कमजोर खर्चले अर्थतन्त्रमा कुल माग कटौती ल्याउने भएकाले समग्र आर्थिक क्रियाकलापहरुमा संकुचन ल्याउने गर्दछ। जसबाट बैंकहरुको कर्जा दिने क्षमता समेत स्वतः ह्रास गराउँछ।

सरकारको बजेटको कमजोर कार्यान्वयनको अवस्थाले आर्थिक वृद्धिमा नकारात्मक प्रभाव पार्ने, मुद्रास्फीति बढाउने तथा ब्याजदर समेतमा वृद्धि ल्याउने भएकाले बैंकका ऋणीहरुको पनि व्ययभार बढ्छ। नयाँ ऋणीहरु बैंकबाट कर्जा लिन आकर्षित नहुने अवस्था सृजना हुन्छ।

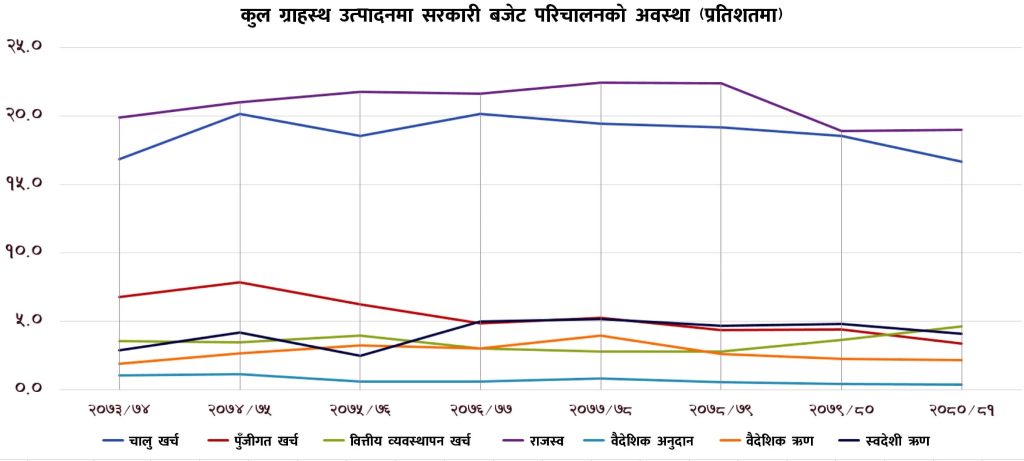

पछिल्ला केही वर्षमा कुल गार्हस्थ उत्पादनमा सरकारी बजेट परिचालनको अवस्थाहरुलाई तलको ग्राफमार्फत नियाल्दा राजस्व संकलनबाट राज्य संचालन खर्च मात्रै भरथेग भइरहेको तथा एकदमै न्यून मात्रमा पुँजीगत खर्च भइरहेको स्पष्ट हुन्छ।

सरकार र निर्माण व्यवसायीहरुसँग सम्बन्धित पछिल्ला गतिविधिहरु नियाल्दा सरकारको आम्दानी तथा पुँजीगत खर्चको कारुणिकता छर्लङ्ग हुन्छ। आर्थिक वर्षको सुरुवातमा बजेटको आकारमा वृद्धि देखिने, अनि कार्यान्वयनको अवस्थाको समीक्षामार्फत प्रायः पुँजीगत खर्च कटौती गर्दै बजेटको आकार घटाउने प्रवृत्तिहरुले पनि आर्थिक क्रियाकलापहरुलाई सुस्त बनाउन प्रत्यक्ष तथा परोक्षरुपमा भूमिका खेलेका छन्।

पछिल्ला वर्षहरुमा नेपाली अर्थतन्त्रमा कुल राष्ट्रिय खर्चयोग्य आयमा क्रमिकरुपमा कटौती देखिएको छ। समग्र उपभोग कटौतीमा बल पुगेको छ। त्यसैले राज्यले अधिक मात्रामा राजस्व संकलनको अपेक्षामा करका दरहरुमा वृद्धि गर्दा उपभोक्ताको क्रय क्षमतामा ह्रास आई समग्र मागमा समेत गिरावट आउँछ। यसले अबका दिनहरुमा उपभोक्ताको क्रय शक्ति वृद्धिमा टेवा पुग्नेगरि रणनीति बनाउँदा अर्थतन्त्र चलायमान हुन टेवा पुग्न सक्ने देखिन्छ।

कर्जाको बढ्दो निष्क्रियता

अत्यधिक कर्जा प्रवाहपश्चात विभिन्न कारणले अर्थतन्त्रमा देखिएको प्रतिकूलता तथा ब्याजदरमा देखिएको वृद्धिबाट खराब कर्जा बढ्दा बैंकहरुको मुनाफा घट्ने तथा पुँजीगत पर्याप्ततालाई खुम्चाउँछ। यसले थप कर्जा प्रवाहमा असहजता बढ्दै जान्छ। ब्याजदरहरु वृद्धि गर्दै कर्जा प्रवाह निरुत्साहित गर्ने रणनीतिहरु समेत बन्ने गर्दछन्, जसबाट थप कर्जा प्रवाहमा ह्रास ल्याउने भए तापनि भइरहेका कर्जाहरु खराब कर्जामा परिर्वतन हुने जोखिम बढाउने गर्दछ। जसलाई आर्थिक गतिविधिहरुमा देखिने सुस्तताले झनै मलजल गर्दछ।

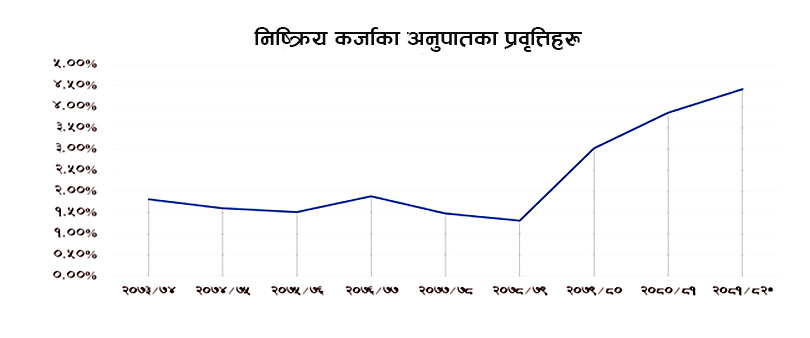

तलको ग्राफमा देखिएको २०७८/७९ पछि क्रमिकरुपमा बढेको खराब कर्जाको अनुपातले पनि वर्तमान समयको कर्जा प्रवाहलाई अपेक्षितरुपमा गतिशीलता प्रदान गर्न असर गरेको देखिन्छ।

खराब कर्जाको प्रतिकूलताको बहुआयामिकतालाई व्यवस्थापन गर्नकै लागि भए पनि नेपालमा एउटा सम्पत्ति व्यवस्थापन कम्पनी स्थापना अनिवार्य रुपमा गर्नुपर्ने देखिन्छ। यसबाट अहिले देखिएको अधिक निष्क्रिय कर्जाको चक्रव्यूहबाट बाहिर आउन बैंकहरुलाई केही सहज हुने थियो।

अघिल्लो आर्थिक वर्षको पुस मसान्तसम्ममा १९.५ प्रतिशतले बढेको विप्रेषण आप्रवाह चालु आर्थिक वर्षको पुस मसान्तमा केवल ४.१ प्रतिशतले वृद्धि हुनु, त्यही अवधि ६.६ प्रतिशतले बढेको निक्षेप ३.७ प्रतिशतले वृद्धि हुनु तथा ४ प्रतिशतले बढेको कर्जा प्रवाह मात्र ५.२ प्रतिशतले वृद्धि हुनु, निरन्तररुपमा निक्षेपका ब्याजदर घटाइरहेका बैंकहरुले ब्याज घटाउन छोड्नु आदि जस्ता पछिल्ला तथ्यहरु हेर्दा अबका दिनमा कर्जाको मागमा क्रमिकरुपमा वृद्धि भई वित्तीय तरलता संकट तथा ब्याजदर वृद्धिका प्रवृत्तिहरुको अर्को चक्रव्यूह क्रमिकरुपमा बन्दै गरेको प्रतित हुन्छ।

समग्रमा बुझ्दा विभिन्न किसिमका आन्तरिक एवं बाह्य प्रभावहरुबाट गाँजिएका आर्थिक क्रियाकलापहरुमा देखिएका अल्पकालीन गतिशीलताहरुलाई अवसरका रुपमा विश्लेषण गरि ऋणी तथा बैंकहरुले प्रतिफल अधिकिरणका अनेकन रणनीतिहरु बनाउने होडमा निष्क्रिय कर्जाका प्रतिकूलताहरु विकास भएको देखिन्छ। त्यसैले आउदा दिनहरुमा देशका आर्थिक क्रियाकलापहरुको सन्तुलित विकाससहितको दीर्घकालीन तथा परिपक्व रणनीतिमा आधारित व्यावसायिकता विस्तारमा बैंकिङ केन्द्रित हुन सकेन भने प्रतिकूलताको चक्रव्यूह झनै विकराल बन्ने निश्चित नै छ।

(उल्लिखित विचारहरु लेखकका निजी भएकाले आबद्ध संस्थाको प्रतिनिधित्व गर्दैनन्)

")

")