काठमाडौं। स्मार्ट टेलिकम प्रालिको सम्पत्ति गैरकानुनी रूपमा लिलामी गराउने कार्यमा संलग्न रहेको भन्दै प्रहरीको केन्द्रीय अनुसन्धान ब्यूरोले तीन जनालाई पक्राउ गरिसकेको छ।

पक्राउका लागि ब्युरोको दाबी छ – सरकारको सम्पत्ति बेइमानीपूर्वक हक टुटाउने उद्देश्यका साथ गैरकानूनी रूपमा लिलामी गरिएको छ।

पक्राउ गर्ने आरोपपत्रमा सीआइबीले सम्पूर्ण सम्पत्ति, दूरसञ्चार पूर्वाधार, संरचना, दूरसञ्चार प्रणाली र दूरसञ्चार सञ्जाल नेपाल दूरसञ्चार प्राधिकरणले नियन्त्रणमा लिएकोमा आरोपीले सरकारी सम्पत्तिलाई बेइमानीपूर्वक नेपाल सरकारको हक टुटाउने उद्देश्यका साथ गैरकानुनी रुपमा लिलामी गरिएको दाबी गरेको छ।

उसको आरोपपत्रमा सम्पत्तिको मात्र कुरा छ, दायित्वको विषयमा केही पनि बोलिएको छैन।

के हो प्रकरण?

नेपाल इन्भेष्टमेण्ट मेगा बैंकको कालिमाटी शाखा र स्मार्ट टेलिकम प्रालि (काठमाडौं) बीच २०७६ सालमा पूर्वाधार सामाग्री आयातका लागि प्रतितपत्र (एलसी) खोल्न ऋण सम्झौता हुन्छ।

स्मार्ट टेलिकमले कुल ५ अर्ब २० करोड २२ लाख १० हजारसम्मको विभिन्न शीर्षकहरुमा ऋण सम्झौता गरेको हुन्छ। यसभित्र अधिविकर्ष (ओभर ड्राफ्ट), दीर्घकालीन कर्जा, प्रतितपत्र, बिल, बैंक जमानत र अल्पकालीन शीर्षकका कर्जाहरु छन्। यो ऋण लिनका लागि (सुरक्षणको रूपमा) कम्पनीले आफ्नो सम्पूर्ण मेसिनरी तथा औजार धितो राखेको हुन्छ।

यसबाहेक ऋणी स्मार्टले मेसिनरीको सबै कर, राजस्व, भाडा, बीमा, दस्तुर आफैंले तिर्नुपर्छ। बैंकलाई नियमित रूपमा स्टकको विवरण (मासिक/त्रैमासिक/अर्धवार्षिक) पेस गर्नुपर्छ। मेसिनरी बेच्न, हस्तान्तरण गर्न वा अरूलाई धितो दिन बैंकको लिखित स्वीकृति आवश्यक पर्छ। बैंकका अधिकृत कर्मचारीलाई जुनसुकै बेला निरीक्षण गर्न दिनुपर्छ।

२०७६ पुस २९ गते भएको सम्झौता अनुसार ऋण प्रवाह हुन्छ। २०७० वैशाख २ गते आधारभूत टेलिफोन सेवा सञ्चालनका लागि अनुमतिपत्र प्राप्त गरेको कम्पनीले नियमानुसार अनुमतिपत्र नवीकरण नगरेपछि दूरसञ्चार ऐन, २०५३ को दफा २५(५) अनुसार २०८० वैशाख ३ गतेदेखि अनुमतिपत्र स्वतः रद्द हुन्छ। निक्षेपकर्ताको पैसाबाट ऋण लगेको कम्पनीले बैंकलाई पैसा तिर्दैन।

कम्पनी सरकारको कब्जामा पुग्छ। त्यसपछि बैंकले विभिन्न पत्रपत्रिकाहरुमा सूचना जारी गरेर लिलामी प्रक्रिया सुरु गर्छ। त्यसक्रममा सम्पत्ति लिलाम गरेर बैंकले पैसा उठाउँछ।

बैंक र ऋणीबीच बैंक तथा वित्तीय संस्था सम्बन्धि ऐन (बाफिया) अनुसार, भएको ऋण सम्झौतामा भनिएको छ – ऋण चुक्ता नगरेको अवस्थामा बैंकले ऋणीलाई सूचना दिई वा नदिईकनै मेसिनरी आफ्नो कब्जामा लिन सक्छ र प्रचलित कानुन बमोजिम लिलाम बिक्री गर्न सक्छ। बैंकले आवश्यक परेमा मेसिनरीको बीमा आफैं गराउन र त्यसको खर्च ऋणीसँग असुल गर्न पनि सक्छ।

अहिले सरकारको स्वामित्वमा गएको कम्पनीको सम्पत्ति लिलाम बिक्री गरिएको भन्दै सीआइबीले संलग्नहरुलाई पक्राउ गर्दै अनुसन्धान तीव्र बनाएको छ।

के छ कानुनी व्यवस्था?

स्मार्ट टेलिकमले ऋण लिन आफ्नो सबै मेसिनरी र औजार बैंकमा धितो राखेको छ। र, ऋण नतिरेको खण्डमा बैंकले ती सम्पत्ति बेच्न सक्छ भनेर सम्झौता पत्रमा प्रष्ट लेखिएको छ।

कम्पनी रजिष्ट्रार ऐन अनुसार, कुनै कम्पनीको स्वामित्व परिवर्तन हुँदैमा त्यसले लिएको ऋण स्वतः समाप्त हुँदैन। कम्पनीलाई सेयरधनीभन्दा अलग कानुनी व्यक्ति मानिने भएकाले कम्पनीका सम्पत्ति र दायित्व दुवै यथावत् रहन्छन्।

स्मार्ट टेलिकमले ऋण लिँदा आफ्ना मेसिन तथा औजारहरु धितो राखेको ‘हाइपोथिकेसन’ सम्बन्धी कागजातले कम्पनीको सम्पत्ति र ऋणबीच प्रत्यक्ष कानुनी सम्बन्ध स्थापित गरेको देखिन्छ।

यस्तो व्यवस्थाअनुसार ऋणदाताले कम्पनीको चल सम्पत्तिमाथि सुरक्षा अधिकार राख्ने भएकाले कम्पनीको व्यवसाय, नेटवर्क र उपकरण अर्को पक्षको नियन्त्रणमा गए पनि ऋणदाताको दाबी स्वतः समाप्त नहुने कानुनी व्यवस्था छ।

कानुन व्यवसायीहरूका अनुसार, सम्पति स्वीकार गर्दा दायित्व पनि स्वतः स्वीकार गर्नुपर्छ। औजार तथा मेसिनरीका लागि स्मार्ट टेलिकमले ऋण लिएको हो। सरकारी पक्षले उसको औजार तथा मेसिनरीलाई सम्पति मानेर त्यसलाई बिक्री गरेको भन्दै अनुसन्धान गरिरहेको छ।

‘तर, त्यो सम्पतिको सृजना ऋणबाट भएको भन्ने कुरा बिर्सिएको छ। सम्पत्तिको स्वामित्व लिने हो भने दायित्व वा ऋण पनि स्वीकार गर्नु पर्ने हुन्छ,’ एक कर्पोरेट कानुनव्यवसायीले बिजमाण्डूसँग भने, ‘स्वामित्व बदलिँदा दायित्व हराउँदैन। यसलाई नजरअन्दाज गरिएको छ।’

ऋण कम्पनीको हो। त्यो ऋण तिर्नुपर्ने दायित्व त्यही कम्पनीको हुन्छ। कम्पनीले ऋण तिरेन भने बैंकले बैंक तथा वित्तीय संस्था ऐन अनुसार लिलाम प्रक्रियाबाट उठाउन सक्छ। यही कानुनी आधारलाई टेकेर बैंकले पैसा उठाएको उपलब्ध विवरणहरुमा देखिन्छ।

‘कम्पनी सरकारले नियन्त्रण लिँदै गर्दा सम्पत्ति उसको हुन्छ भने ऋण पनि सरकारकै हुन्छ,’ एक पुराना बैंकरले भने, ‘स्वामित्व परिवर्तन हुँदा सम्पत्ति सर्ने तर दायित्व नसर्ने व्याख्या स्थापित भयो भने ऋण (क्रेडिट) मान्यता नै भत्किने र सबै बैंकहरु समस्यामा पर्ने हुन्छन्।’

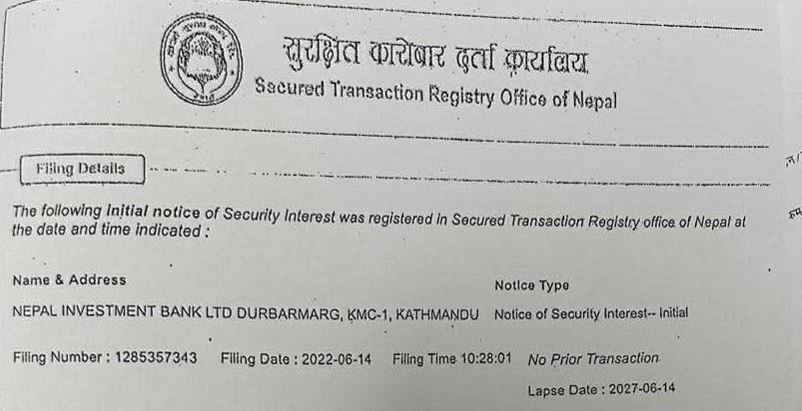

सुरक्षित कारोबार दर्ता ऐनको दफा २८ ले ‘एउटै धितोको सम्पत्तिमा एक भन्दा बढी व्यक्तिको धितोको हकको सृजना भएको अवस्थामा सूचना दर्ता भएको र सूचना दर्ता नभएको धितोको हकमध्ये सूचना दर्ता भएको धितोको हकले प्राथमिकता पाउनेछ’ भनेको छ।

यसबाहेक ‘सूचना दर्ता भएको धितोको हकमा पनि त्यस्तो धितोको हकले धितोको हकको सूचना दर्ता गराएको समय वा धितोको हक परिपक्व भएको समय अनुसार प्राथमिकता पाउनेछ’ भनिएको छ।

सरकारका तर्फबाट नेपाल दूरसञ्चार प्राधिकरणले स्मार्ट टेलिकमको अधिग्रहण गर्नुपूर्व नै बैंकले बैंक तथा वित्तीय संस्था ऐन, २०७३ बमोजिम कम्पनीको सम्पूर्ण सम्पत्तिमाथि प्रथम दाबी सिर्जना गरिसकेको थियो।

कम्पनी कानुन जानकार तीनका अनुसार, कुनै बैंकले कानुनमा टेकेर धितो लियो, ऋण दियो, ऋण तिर्न छाडेपछि बाफिया र सेक्योर्ड ट्रान्जेक्सन सम्बन्धी व्यवस्थाअनुसार उठाउने प्रक्रिया अघि बढाउँछ। तर वर्षौंपछि राज्यले राजनीतिक वा प्रशासनिक व्याख्याबाट त्यसलाई आपराधिक बनाइदियो भने बैंकहरूले ऋण दिनै नसक्ने अवस्था बन्ने छ।

बैंकहरुले लगानी गर्ने पैसा बैंकका सेयरधनीको निजी रकम नभइ लाखौं निक्षेपकर्ताको बचत हो। ‘बाफियाले बैंकलाई खराब कर्जा उठाउने अधिकार दिएको छ। ऋण उठाउँदा प्रहरी अनुसन्धान, पक्राउ वा ‘सरकारी सम्पत्ति बेचियो’ भन्ने आरोप लाग्न थाल्यो भने ऋण लगानी हुँदैन।

व्यावसायिक ऋणको आधारभूत सिद्धान्त नै अनुमानयोग्य (प्रेडिक्टाबिलिटी) रहेको भन्दै ती बैंकरले सम्झौता गर्दा जे कानुनी अधिकार दिइएको छ त्यही अनुसार ऋण उठाउने हो।

उनले केही अघिसम्म बैंकबाट ऋण लिएको नेपाल आयल निगम र सरकारकी स्वामित्वको माथिल्लो तामाकोशीको उदाहरण दिए। उनीहरुले ऋण तिरेनन् भने सरकारी कम्पनी भएकै आधारमा बैंकले ऋण उठाउने प्रक्रिया रोक्न मिल्दैन। यहाँनेर बैंकले सरकारी सम्पति लिलाम गर्यो भनेर पक्राउ गर्न पाउँदैन।

‘ठ्याक्कै अवस्था स्मार्टमा पनि यही हो। कम्पनीले ऋण लिएको हो। कम्पनी जोसुकैको स्वामित्वमा पुगे पनि ऋण तिर्ने दायित्व कम्पनीको हुन्छ,’ ती बैंकरले भने, ‘कम्पनीले ऋण तिरेन भने सम्झौता अनुसार बैंकले ऋण असुली प्रक्रिया पुरा गरेर पैसा उठाउन पाउँछ। यसलाई अपव्याख्या गर्नु भनेको बैंकिङ प्रणाली सिध्याउन खोज्नु हो।’

")

")