निष्क्रिय कर्जा यतिबेला बैंक तथा वित्तीय संस्थाहरुका लागि मात्रै टाउको दुखाइ होइन, समग्र अर्थतन्त्रका लागि चिन्ताको विषय हो। निष्क्रिय कर्जा व्यवस्थापनमा उपयुक्त नीति अवलम्बन गर्न जति ढिला हुन्छ वित्तीय कारोबारमा त्यसको दूरगामी असर देखापर्दै जाने निश्चित छ। ब्याड बैंक वा सम्पत्ति व्यवस्थापन कम्पनीको माग त्यसै उठ्न थालेको होइन।

विश्वासको विनिमयकर्ताका रुपमा बैंकहरुले सर्वसाधारणको पैसा सुरक्षणमा आश्वस्त पार्दै निश्चित ब्याजदरसहित वा रहित विभिन्न सेवा तथा सुविधाहरु समावेश भएका योजनाहरुमार्फत निक्षेप संकलन गर्दछन् भने निर्धारित वैधानिक तरलता अनुपात बापतको रकम छुट्याइ शेष रकमलाई विभिन्न प्रयोजनमा आधारित कर्जा परिचालनका विकल्पहरुमा प्रवाह गरि आम्दानीका स्रोतहरु सृजना गरिरहेका हुन्छन्।

यसरी संकलित निक्षेपमा वैधानिक तरलता व्यवस्थापनपछि उपलब्ध लगानीयोग्य रकमबाट कर्जा प्रवाह गर्दै जाँदा एउटै पैसा धेरै पटक अर्थतन्त्रमा परिचालित हुन्छ, त्यसबाट बहुआयामिक प्रभावहरु सृजना हुन्छन्। जसलाई पैसाको गुणक प्रभावका रुपमा समेत व्याख्या गर्ने गरिन्छ।

यो प्रक्रिया निरन्तररुपमा चलिरहदा अर्थतन्त्रमा कुल मुद्रा आपूर्ति विस्तार भई समग्र आर्थिक क्रियाकलापहरु चलायमान बन्दछन्। तर यदि यस्तो प्रक्रिया सन्तुलनभन्दा बाहिर गयो भने मुद्रा संकुचन तथा मुद्रास्फीति जस्ता विषम परिस्थितिहरु उत्पन्न भई मूल्य अस्थिरताको जोखिम हुने भएकाले मौद्रिक नीतिमार्फत यस्ता प्रवृत्तिहरुको नियमित नियमन भइरहेको हुन्छ। आउँदो मौद्रिक नीतिमार्फत पनि विद्यमान परिस्थितिलाई सहजता प्रदान गर्नेगरि केन्द्रीय बैंकले पक्कै नीतिगत व्यवस्था अवश्य गर्ने छ।

बैंकिङ क्षेत्रबाट कर्जा प्रवाह हुँदा ऋणीसँग गरेका सम्झौताका आधारमा साँवा तथा ब्याज भुक्तानीमा देखिने प्रवृत्तिहरुलाई भाखा नाघेको अवधिका आधारमा वर्गीकरण गरि सम्भावित कर्जा नोक्सानीलाई पूर्वानुमान गर्दै बैंकको मुनाफाबाट निश्चित रकम कर्जा नोक्सानी जगेडाका रुपमा कायम गर्नुपर्ने हुन्छ। यसरी कर्जा भुक्तानीको बक्यौता अवधि बढ्दै जादा कर्जा नोक्सानीको रकम पनि बढेर बैंकहरुको मुनाफामा प्रतिकूलता सृजना हुन्छ। कर्जाको बक्यौता रकम असुली भई कायम गरिएको कर्जा नोक्सानी व्यवस्था फिर्ता हुदा नाफामा समेत वृद्धि हुने गर्दछ।

यसरी बढ्दो कर्जा नोक्सानीको जगेडा तथा मुनाफामा देखिने सिमान्त ह्रासबाट बैंकहरुको पुँजीकोष पर्याप्तता समेतमा संकुचन आई अधिक वित्तीय तरलता कायम रहँदा समेत थप कर्जा प्रवाह गर्न नसक्ने परिस्थिति सृजना हुन्छ। जसलाई अहिले बैंकिङमा व्याप्त मन्द कर्जा वृद्धिको एक प्रमुख कारकका रुपमा विश्लेषण गर्न सकिन्छ।

बढ्दो निष्क्रिय कर्जा, साँघुरिदो पुँजी पर्याप्तता अनुपात, घट्दो मुनाफाले एकातिर बैंकहरुको थप कर्जा प्रवाहमा कसाब सृजना हुँदैछ भने अर्कोतिर देशको समग्र मागमा देखिएको ह्रासका कारणले कर्जाको माग समेत उल्लेख्यरुपमा घटेको छ।

समग्रमा हेर्दा यदि बेला कर्जाको माग र आपूर्ति पक्ष दुवैतिर प्रतिकूलता व्याप्त छ भने बैंकिङबाट प्रवाह भएका कर्जाहरु क्रमिकरुपमा निष्क्रिय कर्जामा रुपान्तरित हुने प्रवृत्ति बढदो छ। जसलाई अविलम्ब सम्बोधन गर्न सकिएन भने समग्र वित्तीय क्षेत्रमा प्रणालीगत जोखिम ज्यामितीय अनुपातमा बढ्न सक्ने देखिन्छ।

नेपालमा वर्तमान समयमा कार्यान्वयनमा रहेको कर्जा वर्गीकरण तथा कर्जा नोक्सानीका प्रावधानहरुलाई संक्षिप्तरुपमा नियाल्दा देहाय बमोजिम रहेको भेटिन्छ।

| कर्जा वर्गीकरण समूह | भुक्तानी भाखा नाघेको अवधि | कर्जा नोक्सानी जगेडा |

| असल | भाखा ननाघेको र १ महिनासम्म भाखा नाघेका कर्जा | १ प्रतिशत |

| सूक्ष्म निगरानी | १ महिनादेखि ३ महिनासम्म भाखा नाघेका कर्जा | ५ प्रतिशत |

| कमसल | ३ महिनादेखि ६ महिनासम्म भाखा नाघेका कर्जा | २५ प्रतिशत |

| शंकास्पद | ६ महिनादेखि बढीमा १ वर्षसम्म भाखा नाघेका कर्जा | ५० प्रतिशत |

| खराब | १ वर्षभन्दा बढी अवधिले भाखा नाघेका कर्जा | १०० प्रतिशत |

माथिका व्यवस्थाहरु बाहेक पनि कर्जा पुनर्तालिकीकरण तथा पुनर्संरचनाअर्न्तगत बैंकहरुले कर्जा नोक्सानी जगेडा गर्नुपर्ने प्रावधानहरु रहेका छन् भने नीतिगत स्पष्टताका लागि प्रत्येक समूह अन्तर्गत पनि थप प्रावधानहरु छन्। बैंकहरुबाट ऋण लिई तोकिएको भाखाभित्र साँवा तथा ब्याज नतिर्ने ऋणीहरुलाई विभिन्न प्रावधानका परिधि भित्र रहेर नियतपूर्वक ऋण नतिर्ने र परिस्थितिवश नतिर्ने ऋणीहरु भनेर समेत वर्गीकरण गर्नुपर्ने प्रावधानहरु छन्।

एकल ऋणी कर्जा सीमा, कर्जा असुली, कर्जा सूचना, कालोसूची लगायतका अनेकन व्यवस्थाहरुले बैंकहरुबाट प्रवाह हुने कर्जालाई कसिलो बनाएका छन्। तालिकामा देखाइएका असल र सूक्ष्म निगरानी समूहमा वर्गीकृत कर्जाहरुलाई सक्रिय कर्जाका रुपमा बुझ्ने गरिन्छ भने अन्य समूहमा वर्गीकृत कर्जाहरुलाई निष्क्रिय कर्जा भन्ने गरिन्छ। त्यसैगरि सक्रिय कर्जाका लागि गरिएका कर्जा नोक्सानी जगेडाहरुलाई सामान्य कर्जा नोक्सानी जगेडा भन्ने गरिन्छ।

निष्क्रिय कर्जाका लागि गरिएको नोक्सानी व्यवस्थालाई विशेष कर्जा नोक्सानी जगेडाका रुपमा लेखाकंन गरिन्छ। बिगतमा अत्यधिक रुपमा देखिएको कर्जा विस्तारले पछिल्ला केही वर्षहरुमा निष्क्रिय कर्जाको वास्तविक अवस्थालाई छायामा पारेको भए पनि पछिल्ला आर्थिक वर्षहरुमा निष्क्रिय कर्जाको आकार अनियन्त्रित तरिकाले बढेको छ। जसबाट बैंकहरुलाई निष्क्रिय कर्जा व्यवस्थापनको एकमात्रै बाध्यता क्रमिक रुपमा हाबी बन्दै गइरहेको देखिन्छ।

बैंकहरुबाट कर्जा प्रवाह गर्दा हुने सक्ने कर्जा विश्लेषण, मूल्यांकन तथा संचालनजन्य त्रुटिहरुका साथै अनेकन परिस्थितजन्य कारणबाट देशको समग्र अर्थतन्त्रमा देखिने प्रतिकूलताबाट पनि सर्तानुसारको कर्जा भुक्तानीमा अवरोध सृजना भई निष्क्रिय कर्जा वृद्धिमा चाप पर्ने गर्दछ। जस्तै पछिल्ला केही वर्षहरुमा नेपाली अर्थतन्त्रले झेलेको भूकम्प, कोरोनाको कहर, विश्व अर्थतन्त्रमा बढ्दै गइरहेको भूराजनैतिक तनाव, नेपाल भित्रकै राजनैतिक खिचातानी आदिबाट अर्थतन्त्र चलायमान हुन नसकी समग्र मागमा समेत ह्रास देखिंदा बैंकहरुको निष्क्रिय कर्जा वृद्धिमा चाप पर्यो, जसलाई तलको ग्राफले देखाएको छ।

चालु आर्थिक वर्षको चैत मसान्तसम्म नेपाली बैंकिङ व्यवसायमा कायम रहेको कुल कर्जा रकम र निष्क्रिय कर्जाको अनुपातमा आधारित रहेर विश्लेषण गर्दा निष्क्रिय कर्जाको आकार करिब २ खर्ब ९० अर्ब रुपैयाँको हाराहारीमा रहेको देखिए पनि वास्तविक निष्क्रिय कर्जाको आयतन यो भन्दा पनि अधिक हुन सक्ने सहजै अडकल गर्न सकिन्छ।

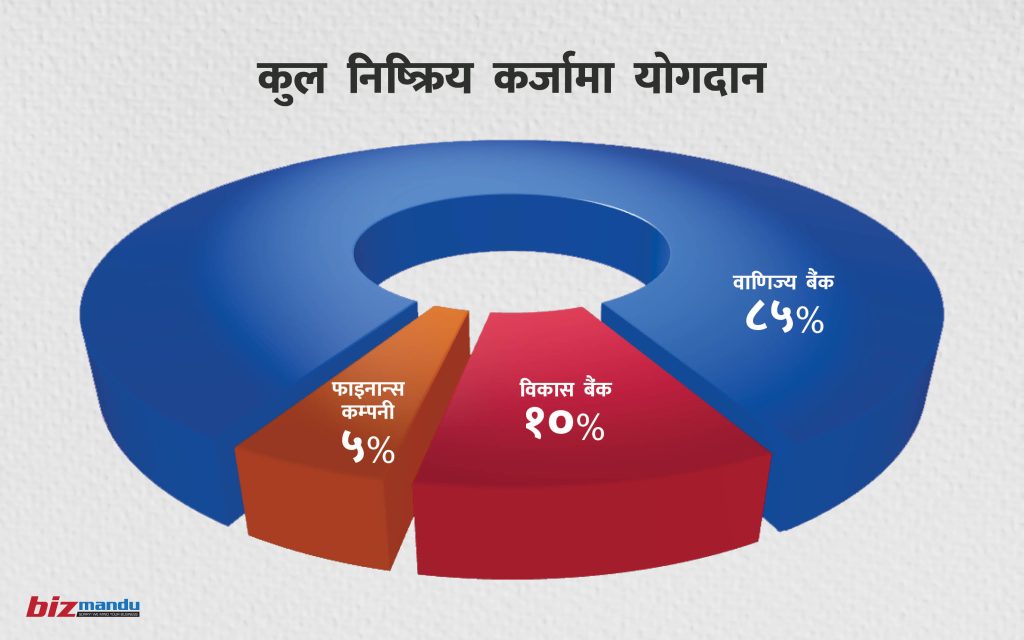

नेपाली बैंकिङ व्यवसायको प्रमुख सेवा प्रदायकका रुपमा रहेका वाणिज्य बैंक, विकास बैंक तथा वित्तीय संस्थाहरुमा पछिल्लो समयमा कायम रहेको कुल निष्क्रिय कर्जाको आकार निर्माणमा निम्नानुसारको हिस्सा रहेको देखिन्छ।

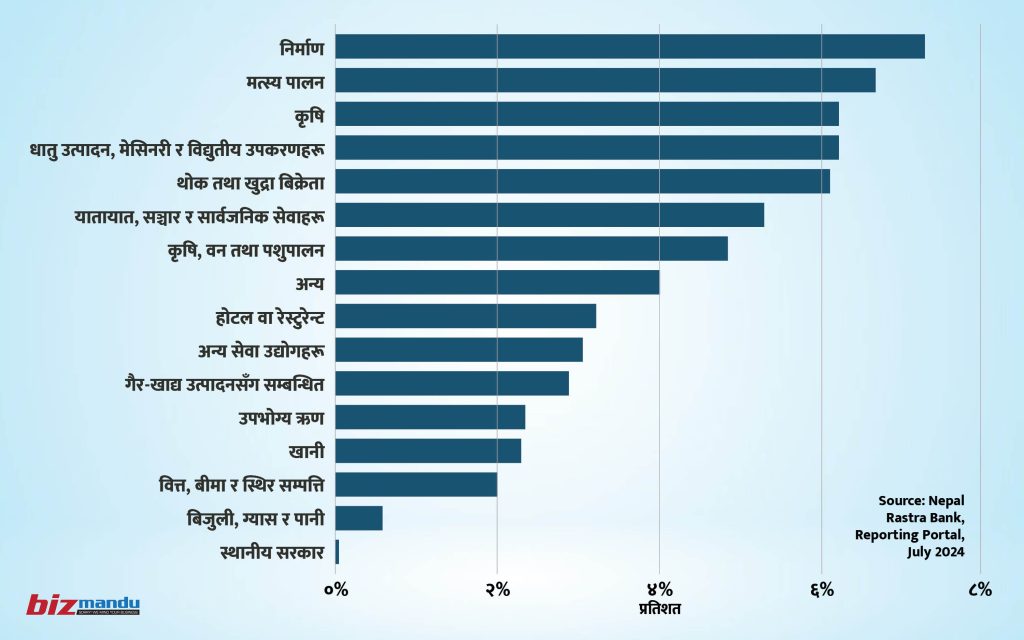

नियामक निकायबाट प्रकाशित पछिल्लो प्रतिवेदनमा निष्क्रिय कर्जाको क्षेत्रगत हिस्सालाई केलाउने हो भने निम्नानुसारको अवस्था देखिन्छ।

नेपाली बैंकिङ व्यवसायमा सबै क्षेत्रमा उल्लेख्य मात्रामा निष्क्रिय कर्जा कायम भएको देखिन्छ। जसमध्ये पनि निर्माण, मत्स्य, कृषि, धातुजन्य यन्त्र उपकरण, थोक तथा खुद्रा व्यवसाय आदिमा निष्क्रिय कर्जाको अधिक चाप कायम रहेको तथ्यांकहरुले स्पष्टै देखाउँछन्।

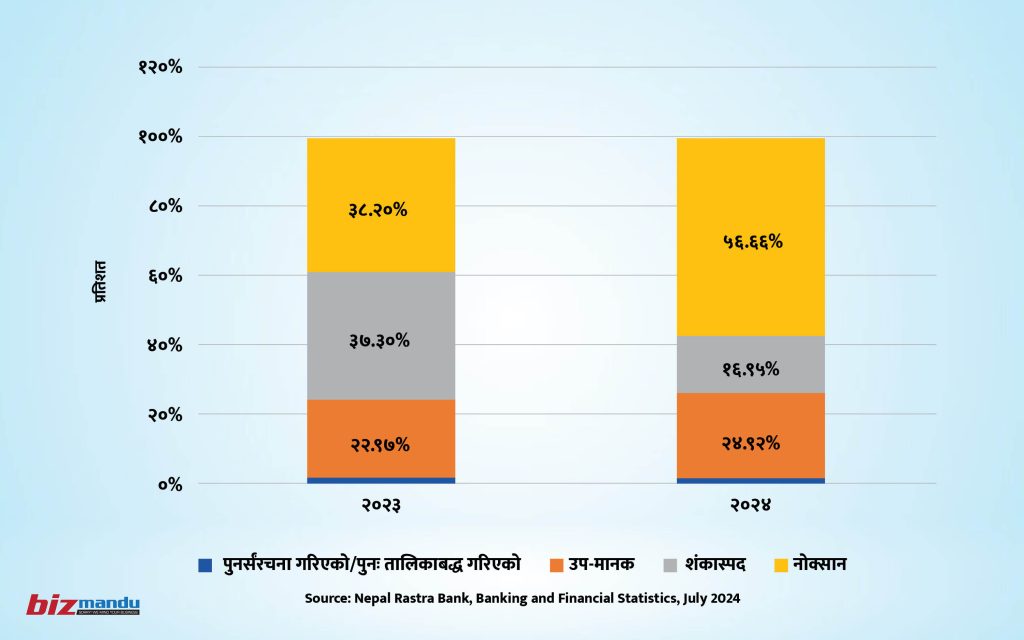

निष्क्रिय कर्जा वर्गीकृत हुने पुनर्तालिकीकरण, पुनर्संरचना, कमसल, शंकास्पद तथा खराब कर्जाको अवस्थालाई नियामक निकायबाट प्रकाशित पछिल्लो रिर्पोटमा हेर्दा देहाय बमोजिमको भेटिन्छ।

अब नेपाली बैंकिङमा पछिल्लो समय कायम रहेको कुल निष्क्रिय कर्जाको वितरण माथिकै ग्राफ अनुसार छ भनेर मान्ने हो भने करिब १ खर्ब ६४ अर्बभन्दा अधिक कर्जा खराब कर्जामा वर्गीकरण भइसकेको देखिन्छ। जुन औसत वाणिज्य बैंकहरुमा कायम रहेको कुल कर्जाको पोर्टफोलियोभन्दा अधिक हो।

त्यसैले निष्क्रिय कर्जा मध्येबाट पनि केबल खराब कर्जाको आकारका आधारमा मात्रै हेर्दा नेपालमा एउटा ब्याड बैंक स्थापना गरि संचालन गर्नैपर्ने बाध्यता निर्माण भइसकेको देखिन्छ। नियामक निकायले प्रकाशन गरेको पछिल्लो प्रतिवेदनमा १० वाणिज्य बैंकहरुको प्राथमिक पुँजीको पर्याप्तता अनुपात ९.५ प्रतिशतभन्दा पनि न्युन देखिनु, जसमध्ये केही बैंकहरुको निर्धारित ८.५ प्रतिशतभन्दा पनि तल झर्नुले पनि अब ब्याड बैंकको स्थापना बाध्यता बन्दै गरेको स्पष्ट देखाएको छ।

विश्व अर्थतन्त्रमा नियाल्ने हो भने विभिन्न आर्थिक संकटपछि बढेको निष्क्रिय कर्जा व्यवस्थापनका लागि विभिन्न देशहरुमा विभिन्न नामहरु राखेर सम्पत्ति व्यवस्थापन कम्पनी वा ब्याड बैंकहरु अल्पकालीन तथा दीर्घकालीन लक्ष्यसहित स्थापित एवं संचालित भएका देखिन्छन्।

जब बैंकहरुले प्रवाह गरेका कर्जाहरु सर्तानुसार चुक्ता भुक्तान नभई निष्क्रिय बन्न पुग्छन्, त्यसबाट बैंकहरुको वित्तीय स्वास्थ्यमा गम्भीर असर पर्ने गर्दछ भने जनविश्वासमा समेत घट्न गई समग्र औपचारिक वित्तीय संयन्त्रमै संकट निम्तिन सक्छ। त्यसैले यस्ता प्रतिकूलताहरुबाट अर्थतन्त्रलाई जोगाई बैंकहरुको सबलता बढाएर अर्थतन्त्रलाई चलायमान बनाइराख्न सरकार तथा निजी क्षेत्रको संयुक्त लगानीमा एक छुट्टै कम्पनी स्थापना गर्ने परिपाटी पुरानै हो।

ब्याड बैंकले खराब कर्जा खरिद गरिदिंदा बैंकहरुको निष्क्रिय कर्जा घट्छ भने खराब कर्जाका लागि खडा गरिएको जगेडा समेत समायोजन हुँदा बैंकहरुको मुनाफा बढ्नुका साथै पुँजीगत पर्याप्ततामा समेत सकरात्मक प्रभाव सृजना हुन्छ। जसले थप कर्जा प्रवाह गर्ने क्षमता समेत वृद्धि भई बैंकहरुले आफ्नो वासलात व्यवस्थापनमा निकै राहत महसुस गर्नेछन्।

बिगत केही समयदेखि व्यापक चर्चा परिचर्चा भइरहेको ब्याड बैंकको अवधारणा लागु गर्न अब नेपालमा पनि बाध्यकारी परिस्थिति बनेको छ। जसबाट उकालो लाग्दै गरेको निष्क्रिय कर्जा व्यवस्थापनमा प्रभावकारिता बढ्ने बैंकहरुको समेत अधिक सक्रियता रहने देखिन्छ, जसबाट ब्याड बैंक स्थापनाका लागि आवश्यक पुँजी व्यवस्थापनमा सहजता हुने स्पष्टै छ।

भारतमा सरकारको ग्यारेन्टीमा ब्याड बैंक मोडेल २०२१ देखि नै कार्यान्वयनमा छ, जसअर्न्तगत दुई कम्पनीले सक्रिय रुपमा काम गरिरहेका छन्। भारु ५०० करोडभन्दा अधिक आकारका खराब कर्जाहरुलाई ब्याड बैंकद्वारा व्यवस्थापन गर्ने गरेको देखिन्छ। नेपालमा पनि भारत लगायत अन्य मुलुकहरुले ब्याड बैंक स्थापना तथा संचालनमा अपनाएका प्रक्रिया तथा आर्जन गरेका अनुभवहरु समेतलाई मध्यनजर गर्दै थप प्रभावकारिता अभिवृद्धि हुने तवरले कार्यान्वयन गर्न सकिन्छ।

वर्तमान समयमा अपेक्षाकृतरुपमा कम कार्य सम्पादन गरिरहेका निजी तथा सार्वजनिक लगानीमा स्थापना गरिएका विशेष कार्य क्षेत्र केन्द्रित संस्थाहरुको कार्य क्षेत्र विविधीकरण गरि प्रभावकारिता अभिवृद्धि गर्ने रणनैतिक अस्त्रका रुपमा ब्याड बैंकको अवधारण कार्यान्वयनलाई अगाडि सार्नु प्रभावकारी विकल्प हो। निष्क्रिय कर्जाको बोझबाट ग्रसित बैंकहरुलाई सुदृढ गर्ने कार्यका लागि ब्याड बैंकको स्थापना तथा कार्यान्वयन बाध्यता नै भइसकेको देखिन्छ।

ब्याड बैंक स्थापना तथा संचालनका लागि आवश्यक ऐन, नियम तथा कार्यविधिमा स्पष्टता हुन सकेन भने आशातित प्रभावकारिता हासिल हुँदैन। त्यसो हुँदा केबल आर्थिक अनियमितताका शृंखलाहरु मौलाउने अर्को अवसर बन्न सक्ने भएकाले यसतर्फ अत्यन्तै मिहिनताका साथ आवश्यक ऐन, नीति, नियम, कार्यविधि तथा कार्यदिशा तय हुनु अत्यन्तै आवश्यक देखिन्छ, जसको सुरुवात आगामी मौद्रिक नीतिसँगै हुन सक्छ।

(उल्लिखित विचारहरु लेखकका निजी भएकाले आबद्ध संस्थाको प्रतिनिधित्व गर्दैन)

")

")