विराटनगर। २०८० को फागुन महिनासम्म कच्चा पामोलिनका नाममा एक तह प्रशोधन भइसकेको पामोलिन आउँछ भन्ने तथ्य भन्सार विभागका कसैलाई पनि थाहा थिएन।

भन्सारको स्रोतका अनुसार जनकपुर रिफाइनरिजका सञ्चालक रइसा टिवडेवाल २०८० फागुनमा भन्सार विभाग पुगेकी थिइन्।

विभागका अधिकारीसँग कुरा गर्ने क्रममा टिवडेवालले भनेकी थिइन्, ‘हामीले एक तह प्रशोधन भइसकेको पामोलिन ल्याउने हो। यसका कारणले नै यहाँको प्रोसेसिङ सस्तो भइरहेको छ। प्राथमिक कच्चा पदार्थ ल्याउने हो भने त प्रशोधन लागत नै उच्च हुन्छ। त्यसबाट कुनै उद्योगलाई पोसाउँदैन। त्यसैले अर्ध-प्रशोधित तेल नै आयात गर्नुपर्ने हुन्छ।’

उनका कुरा सुनेर विभागका अधिकारीका कान ठाडा भएका थिए। त्यसपछि भन्सार विभागले देशभरिका मुख्य भन्सार कार्यालयलाई तत्कालै परिपत्र गर्यो।

परिपत्रमा वनस्पति तेलको कच्चा पदार्थ आयात भएमा त्यसलाई विभागको प्रयोगशालामा पठाएर त्यसको रिपोर्ट आएपछि मात्र थप कार्यसम्पादन गर्न निर्देशन दिइएको थियो। तर, त्यो परिपत्रको आधारमा पहिलो निसानामा रइसाकै उद्योग पर्यो।

चैत २१, २०८० मा जनकपुर रिफाइनरिजले आयात गरेका क्रुड पामोलिनका ३ वटा ट्यांकर विराटनगरको आइसीपीमा आइपुगे। भन्सार प्रमुख ज्ञानेन्द्रराज ढकाल गाडीको चेकजाँच गर्न आफैँ फिल्ड उत्रिए र नमुना हेर्न थाले। तर उनले तयारी हो कि कच्चा पदार्थ हो भन्ने खुट्याउन सकेनन्।

त्यसपछि कार्यालयले कस्तो सामान हो भनेर यकिन गर्न त्यसको नमुना भन्सार विभागमा रहेको प्रयोगशालामा पठायो। विभागको प्रयोगशालाले २०८१ वैशाख १३ मा प्रतिवेदन दियो।

प्रतिवेदनमा भनिएको छ– यस वस्तुले खाद्यवस्तुका रूपमा प्रयोग हुने रिफाइन्ड भेजिटेबल आयलका लागि नेपाल सरकारद्वारा निर्धारित अनिवार्य गुणस्तर पूरा गर्न नसकेको देखिन्छ। यो मापदण्ड पूरा गर्न थप प्रशोधन गर्न पर्ने भएकाले आयातकर्ता उद्योगका लागि कच्चा पदार्थ भन्ने मान्न मिल्ने देखिन्छ।

प्रतिवेदनमा उक्त वस्तुले एक चरणको प्युरिफिकेसन वा रिफाइनिङ गरिसकेको हुँदा यो क्रुड पामोलिन भएको मान्न सकिएन भन्ने पनि उल्लेख छ। सो प्रतिवेदनलाई आधार बनाउँदै भन्सार कार्यालयले उक्त ३ कन्टेनर सामग्री कच्चा पदार्थको हार्मोनाइज्ड कोड १५११.१०.०० मा जाँचपास नगर्ने अडान लियो।

कार्यालयले यस सामग्रीलाई विभागको प्रयोगशालाले क्रुड पामोलिन भन्न नमिल्ने प्रतिवेदन दिएको भन्दै क्रुड पामोलिनको कोडबाट छाड्न नसक्ने जानकारी आयातकर्तालाई दियो। कार्यालयको भनाइ यस सामग्रीलाई तयारी वस्तुको हार्मोनाइज्ड कोड १५११.९०.२० अन्तर्गत मात्र जाँचपास गर्न सकिने भन्ने थियो। क्रुड पामोलिनको भन्सार महसुल १० र रिफाइन्डको १५ प्रतिशत छ।

आयातकर्ताले कार्यालयको अडानमा सहमति जनाएन। आयातकर्ताको जिकिर थियो, ‘हामीले क्रुड पामोलिनको एलसी खोलेर कच्चा पदार्थ मगाएका हौँ। अब पठाउनेले कस्तो पठायो त्यसको जिम्मेवार हामी हुन सक्तैनौँ। यो वस्तुको जाँचपास क्रुड पामोलिनकै कोडमा गरिनुपर्छ।’

तर भन्सार प्रमुख ढकालले यस कुरामा सहमति जनाएनन्। विभागले क्रुड पामोलिन नभएको र एक तहको प्रशोधन भइसकेको भनेर लेखिसकेपछि क्रुडको कोडमा जाँचपास गर्न नमिल्ने उनको जिकिर थियो।

यसपछि आयातकर्ताले अर्को प्रस्ताव भन्सार कार्यालयसामु तेर्स्याए। त्यो थियो- क्रुड आयलको कोडमा कच्चा पदार्थ छुटाउने तर भन्सार महसुल चाहिँ तयारी वस्तुको बराबर हुने रकम बुझाउने। तयारी वस्तुको भन्सार महसुल १५ प्रतिशत हो। जसमध्ये १० प्रतिशत रकम महसुलका रूपमा बुझाउने र बाँकी ५ प्रतिशत रकम धरौटी खातामा राखेर मुद्दाका लागि जाने।

भन्सार कार्यालयले आयातकर्ताको आग्रह स्वीकार गरेन। कार्यालयको अडान थियो– धरौटी बुझाउने भए रिफाइन्ड भेजिटेबल आयलकै प्रज्ञापनपत्र र कोडमा बुझाउनुपर्छ। किनकि कच्चा पदार्थको कोड भएको प्रज्ञापनपत्रमा तयारी वस्तुको महसुलको धरौटी लिन मिल्दैन।

भन्सारको आसिकुडा सिस्टमले कुनै व्यवसायीले धरौटी बुझाउँदा बढी महसुल भएको कोडमा मात्र बुझाउने गरी कोड ‘ओके’ गर्छ। सुरुको ४ अंक एउटै भएको वस्तुमा जुनमा बढी महसुल आउँछ त्यही कोडमा मात्र धरौटी बुझाउन सकिने गरी आसिकुडाको निर्माण गरिएको छ।

जस्तै क्रुड पामोलिनको कोड १५११.१०.०० र तयारी पामोलिनको १५११.९०.२० हो। यहाँ दुवै कोडमा सुरुका ४ अंक मिलेका छन्। क्रुडको महसुल १० हुँदा तयारीको १५ छ। अब भन्सार कार्यालयमा क्रुडकै धरौटी राख्नुपर्दा पनि तयारी बराबरको राख्नुपर्छ। आसिकुडा सिस्टम त्यसरी नै बनाइएको छ।

आयातकर्ताले उक्त सामानको नमुना खाद्य आयातनिर्यात गुणस्तर प्रमाणीकरण कार्यालयमा पनि लगेर परीक्षण गराएको थियो। त्यस कार्यालयले २०८० चैत २१ मा सामग्री औद्योगिक कच्चा पदार्थका रूपमा प्रयोग गरिने क्रुड पामोलिन नै भएको प्रतिवेदन दियो।

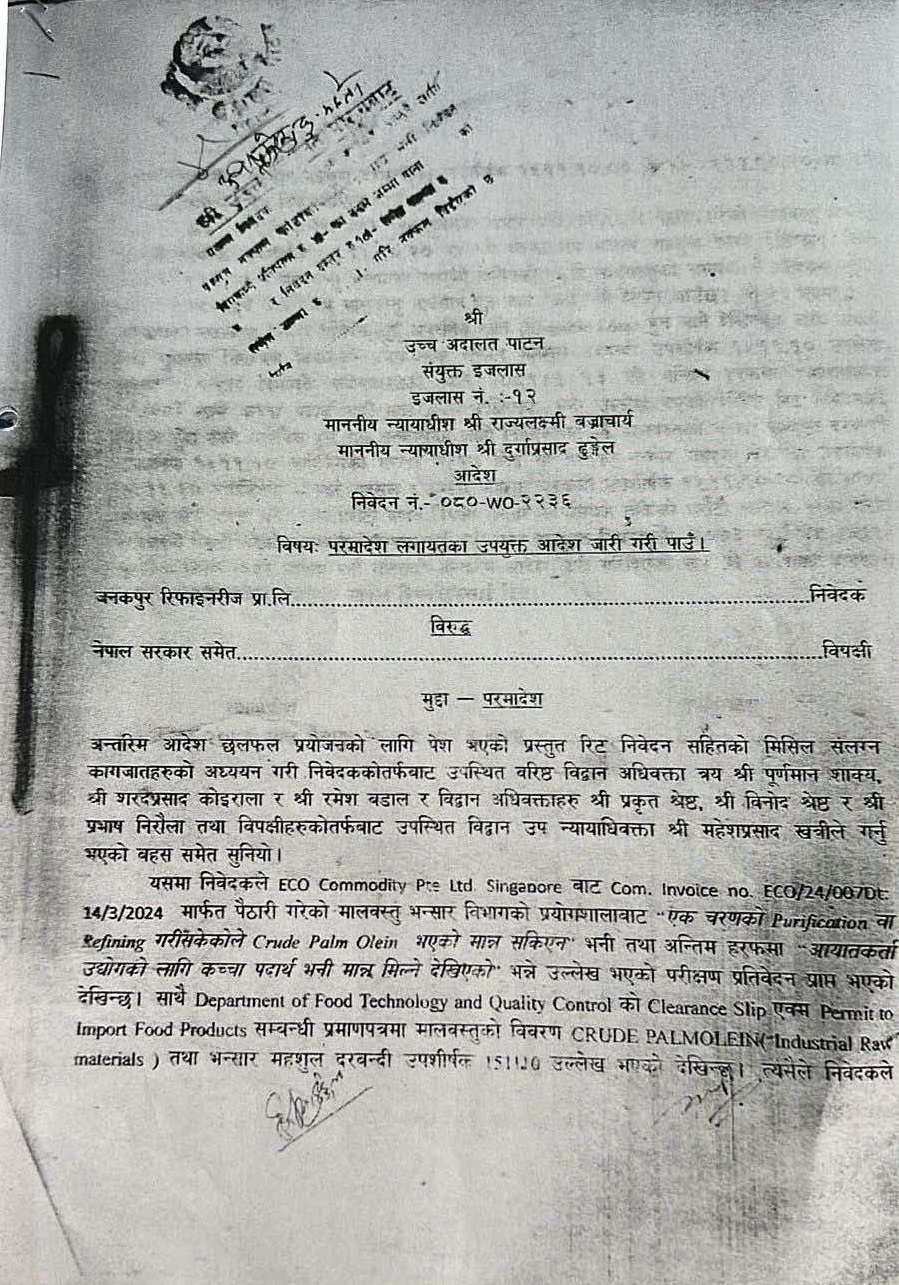

तर भन्सार कार्यालय आफ्नो विभागको प्रयोगशालाबाहेक अन्यत्रको परीक्षण प्रतिवेदनलाई स्वीकार गर्न नसकिने पक्षमा अडिग देखियो। कार्यालय अडानबाट टसमस नभएपछि आयातकर्ताले आइसीपीमै गाडी खडा गरेर न्यायालयको बाटो समाए। र, परमादेश लगायतका उपयुक्त आदेश जारी गरीपाऊँ भन्दै उच्च अदालत पाटनमा रिट दायर गरे।

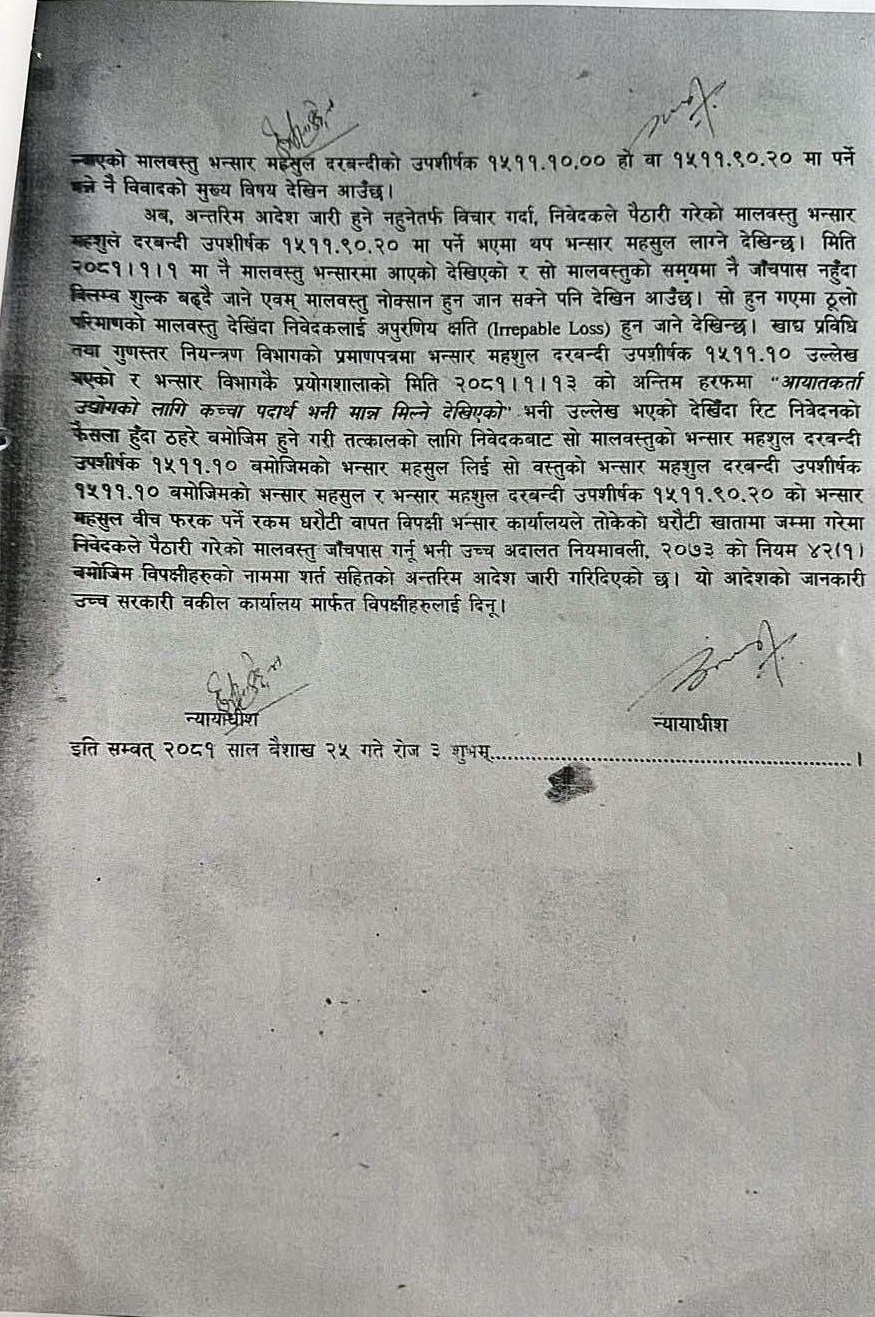

अदालतका न्यायाधीशद्वय राज्यलक्ष्मी बज्राचार्य र दुर्गाप्रसाद ढुंगेलले २०८१ वैशाख २५ मा आयातकर्ताका पक्षमा आदेश दिए। आदेशमा भनिएको छ, ‘तत्कालका लागि निवेदकबाट सो वस्तुको भन्सार महसुल दरबन्दी उपशीर्षक १५११.१०.०० बमोजिमको भन्सार महसुल र भन्सार महसुल दरबन्दी १५११.९०.२० को भन्सार महसुलबिच फरक पर्ने रकम धरौटीबापत विपक्षी भन्सार कार्यालयले तोकेको धरौटी खातामा जम्मा गरेमा निवेदकले पैठारी गरेको मालवस्तु जाँचपास गर्नू।’

आदेशमा सो मालवस्तु समयमै जाँचपास नहुँदा विलम्ब शुल्क बढ्दै जाने एवम् मालवस्तु नोक्सान हुन जानसक्ने पनि देखिन आउँछ भनिएको छ। सो हुन गएमा ठूलो परिमाणको मालवस्तु देखिँदा निवेदकलाई अपूरणीय क्षति हुनजाने आदेशमा उल्लेख छ। साथै क्रुड पामोलिनको कोड १५११.१०.०० बाटै जाँचपास गर्न पनि आदेश गरिएको छ।

अदालतको आदेश कच्चा पदार्थको कोड १५११.१०.०० बाटै धरौटीमा छाड्नुपर्ने थियो। तर भन्सारको आसिकुडा सिस्टमले धरौटीमा यो कोड लिन मान्दैनथ्यो। त्यसैले सिस्टम नै बिगारेर धरौटी लिन प्रमुख ढकाल तयार भएनन्। उनी तयारी पदार्थकै कोड १५११.९०.२० मा धरौटीमा छुटाउने कुरामा अडिग भए।

यसपछि जनकपुर रिफाइनरिज भन्सार प्रमुख ढकालले अदालतको मानहानि गरेको भन्दै सर्वोच्च पुग्यो। यता सर्वोच्चको फैसला नआउँदै उच्च अदालत पाटनले अर्को आदेश जारी गर्यो।

आदेशमा भन्सार कार्यालयले कुन शीर्षक (कोड)–मा जाँचपास गर्ने भन्ने निर्णय १ महिनाभित्र गर्न भनिएको छ। साथै कच्चा पदार्थ भएकाले तत्कालका लागि आसिकुडामा छुट्टै व्यवस्था गरेर भए पनि फरक पर्ने महसुल रकम (५%) धरौटी राखेर कच्चा पदार्थकै कोड १५११.१० बाट जाँचपास गर्न पनि आदेशमा उल्लेख छ।

उच्च अदालत पाटनको आदेशपछि विराटनगर भन्सार प्रमुख ढकालले तयारी वस्तुको कोड १५११.९०.२० बाटै जाँचपास गर्ने निर्णय गरे। तर जनकपुर रिफाइनरिजका हकमा भने अदालतको आदेशबमोजिम आसिकुडामा छुट्टै व्यवस्था गरेर १५११.१० बाटै फरक परेको ५ प्रतिशत रकम धरौटी लिएर छाडिदिए। साथै जनकपुर रिफाइनरिजका सबै क्रुड आयल यही कोडमा छुटिरहेका छन्।

यता जनकपुर रिफाइनरिजलाई भन्सार प्रमुख ढकालले १५११. ९०.२० बाट जाँचपास गर्ने निर्णय चित्त बुझेन। व्यवसायीलाई भन्सार कार्यालयको निर्णय चित्त नबुझे ऊ निर्णय भएको ३० दिनभित्र पुनरावलोकनका लागि विभाग जानुपर्दछ। तर जनकपुर रिफाइनरिज पुनरवलोकनका लागि गएन बरु यसपछि आएको क्रुड पामोलिनको जाँचपास गर्न उसले मेची भन्सार काँकडभिट्टा ल्यायो।

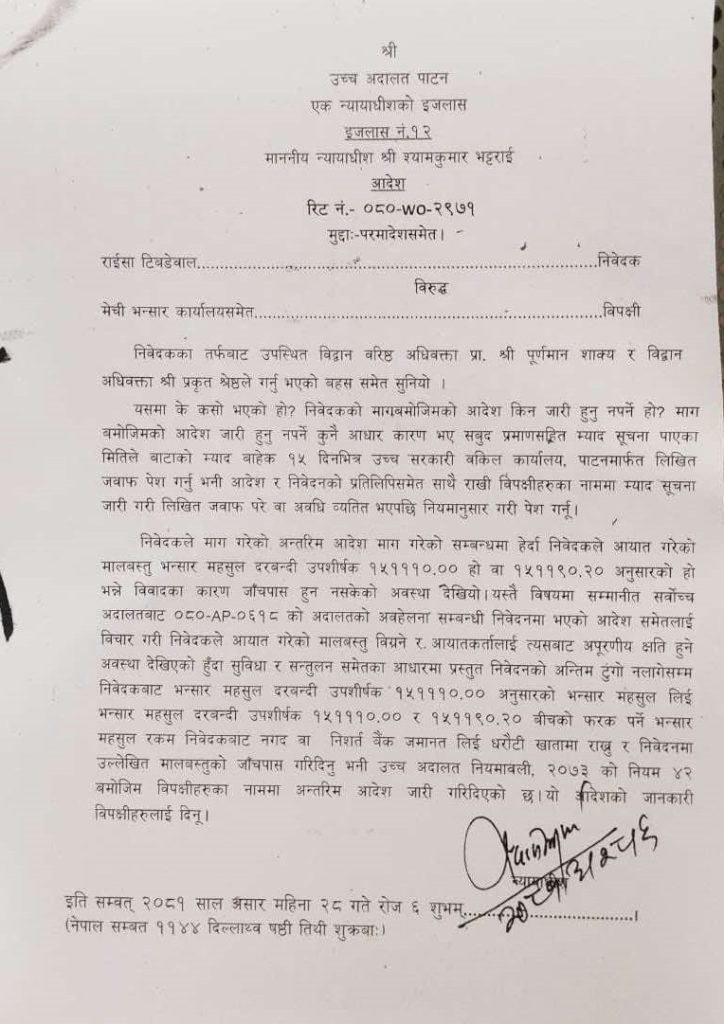

मेची भन्सारले पनि उक्त वस्तु तयारी वस्तुकै कोडमा जाँचपास हुने निर्णय गर्यो। यो निर्णयविरूद्ध जनकपुर रिफाइनरिज फेरि उच्च अदालत पाटन गयो। पाटन अदालतका न्यायाधीश श्यामप्रसाद भट्टराईको एकल इजलासले असार २८ गते मेची भन्सारका नाममा जारी गरेको आदेशमा आयातकर्ता जनकपुर रिफाइनरिजको जिकिरलाई स्वीकृत गरिएको छ।

आदेशमा क्रुड पामोलिनको उपशीर्षक १५११.१०.०० अनुसारको भन्सार महसुल लिई १५११.१०.०० र १५११.९०.२० बिच फरक पर्ने महसुल रकम (५%) निवेदकबाट नगद वा निःशर्त बैंक जमानतमा लिई धरौटीमा राख्न भनिएको छ।

उक्त आदेशअनुसार अब मेची भन्सारले पनि जनकपुर रिफाइनरिजले क्रुड आयलका नाममा ल्याएको वस्तु १५११.१०.०० बाटै जाँचपास गरिरहेको छ।

यसरी भैरहवा, वीरगञ्ज, सुक्खा बन्दरगाह, विराटनगर र मेची भन्सारमा अन्य सबै वनस्पति घिउतेल उद्योगले क्रुड पामोलिन भनेर ल्याएको वस्तु तयारी वस्तुकै कोड १५११.९०.२० बाट धरौटीमा छुटिरहेको छ। तर जनकपुर रिफाइनरिजले मात्र उच्च अदालत पाटनको आदेशबमोजिम कच्चा पदार्थको कोड १५११.१०.०० बाट फरक परेको रकम धरौटी राखेर छुटाइरहेको छ।

जनकपुर रिफाइनरिजले क्रुड पामोलिनका नाममा ल्याएको वस्तु कच्चा पदार्थकै कोडमा जाँचपास गराइरहेको हुँदा उसले निर्यात गर्न पाएको छ। जनकपुर रिफाइनरिजले कच्चा पदार्थमा छुटाइरहँदा अरु २५ वटा उद्योगले भने तयारी वस्तुको कोडमा पामतेलको कच्चा पदार्थ छुटाइरहेका छन्। त्यसले निकासी रोकिएको छ।

यहाँनिर अर्को समस्या के देखिन्छ भने क्रुड पामोलिनको हार्मोनाइज्ड कोड अन्तर्राष्ट्रिय जगतमै १५११.१०.०० र तयारीको १५११.९०.२० हो। तर अर्ध-प्रशोधित पामोलिनको कति हो ? कुनै स्पष्ट उत्तर छैन। अहिलेसम्म नेपालले र विश्व भन्सार संगठन (डब्लुसीओ)ले पनि अर्ध-प्रशोधित पामोलिनको छुट्टै हार्मोनाइज्ड कोडको सृजना गरेका छैनन्। जबकि नेपालमा सुरुदेखि नै पाम तेलका उद्योगीले कच्चा पामोलिनका नाममा यही अर्ध-प्रशोधित पामोलिन ल्याउँदा रहेछन् भन्ने यति बेला पुष्टि भएको छ।

नेपालमा उत्पादित पामतेलको निर्यात भारतमा मात्र भइरहेको छ। भारतमा साफ्टा सम्झौताअनुसार निर्यात गरिँदैछ। साफ्टा सम्झौताअनुसार कुनै पनि वस्तुको निर्यात गर्दा त्यसको मुख्य कच्चा पदार्थको हार्मोनाइज्ड कोडका ८ वटा अंकमा पछिल्ला ४ वटा अंक कम्तीमा ४ पटक परिवर्तन हुने गरी प्रशोधन भएको हुनुपर्छ। तर मुख्य कच्चा पदार्थ नै तयारी वस्तुको कोडमा आयात भएपछि कोडका पछिल्ला ४ अंक ४ पटक परिवर्तन भएको देखिँदैन। त्यसैले निर्यात अवरूद्ध भएको हो।

उद्योग संगठन मोरङका उपाध्यक्ष एवम् क्वालिटी रिफाइनरिजका सञ्चालक विपिन काबराका अनुसार २०८० चैत २१ गतेदेखि भन्सार कार्यालयले तयारी वस्तुको कोडमा कच्चा पदार्थ क्रुड पामोलिनको जाँचपास गर्न थालेको हो। त्यसैले चैत २१ पछिका जाँचपासका प्रज्ञापनपत्रबाट आएको कच्चा पदार्थबाट अब निर्यात गर्न सकिन्न।

त्यसअघि आयात भएको क्रुड पामोलिनको प्रज्ञापनपत्रमा मात्र कच्चा पदार्थको हार्मोनाइज्ड कोड छ। अहिले तिनै चैत २१ पहिलेका प्रज्ञापनपत्रमा आयात भएको कच्चा पदार्थबाट प्रशोधित तेल मात्र निर्यात भइरहेको छ।

उपाध्यक्ष काबराले भने, ‘अब चैत २१ अघिको कच्चा पदार्थ प्रशोधन भएर लगभग निर्यात भइसकेको छ। नयाँ कच्चा पदार्थबाट जान नसक्ने हुँदा निर्यात अवरूद्ध भएको हो।’

भन्सार विभागका अनुसार गत आर्थिक वर्षमा १० अर्ब ६० करोडको ८ करोड ३८ लाख लिटर र अघिल्लो आव २०७९/८० मा २६ अर्बको १७ करोड लिटर क्रुड पामोलिनको आयात भएको छ। त्यस्तै गत आर्थिक वर्षमा ५ अर्ब ६३ करोडको ४ करोड ६ लाख र अघिल्लो आव २०७९/८० मा १० अर्ब ७२ करोडको ५ करोड ६१ लिटर पामोलिनको निर्यात भएको छ। यसप्रकार हार्मोनाइज्ड कोडको झमेलाले १० अर्बभन्दा बढीको निर्यातमा समस्या आएको देखिएको छ।

‘हामीमाथि राज्य नै लाग्यो’

मुलुकको न्यायालयले समेत जनकपुर रिफाइनरिजलाई साथ दिइरहेको भए पनि यसका सञ्चालक भने सरकार र विशेषतः भन्सार विभागप्रति आक्रामक देखिएका छन्।

जनकपुर रिफाइनरिजका सञ्चालक रइसा टिवडेवालले बिजमाण्डूलाई भनिन्, ‘भन्सार विभाग र त्यसको मातहतका कार्यालयले हामीलाई धेरै दुःख दिए। भन्सारको पहिलो कर्तव्य व्यापार सहजीकरण हो भन्ने अन्तर्राष्ट्रिय मान्यता छ। तर हामीकहाँ भने भन्सारका अधिकारीहरू उद्योगी–व्यवसायीलाई कसरी दुःख दिने त्यतातिर ध्यान दिँदा रहेछन्।’

उद्योगी टिवडेवालाले छिमेकी भारतमा समेत यही प्रकारको क्रुड पामोलिन आउने र १५११.१०.०० बाटै जाँचपास हुने उल्लेख गर्दै नेपालका भन्सार अधिकारीहरूले दुःख दिने नियत राखेको आरोप लगाइन्।

‘हेर्नुस् न, हामीमाथि त राज्य नै लाग्यो’, टिवडेवालाले भनिन्, ‘निर्यातमूलक उद्योगलाई अझ धेरै सहजीकरण गर्नुपर्नेमा हतोत्साहित गर्ने काम भएको छ। धन्न हामीलाई अदालतले बचाइदिएको छ। भन्सारले त अप्ठ्यारो मात्र पारिरह्यो।’

उनले नेपालमा विगत ४० वर्षदेखि यही पामोलिन आइरहेको र १५११.१०.०० बाटै जाँचपास भइरहेको भइरहेको दाबी गरिन्। विराटनगर र मेची भन्सारका प्रमुख ढकाल र रामप्रसाद रेग्मीले यो कार्यालयको नियमित काममध्ये एक भएको बताए। यसबारे ज्यादा बोलिरहनु आवश्यक नभएको भन्दै प्रमुख ढकाल र रेग्मी पन्छिन खोजे।

अर्ध-प्रशोधित ल्याउनु बाध्यता !

नाम बताउन नचाहने एक उद्योगीका अनुसार रइसाले भनेझैँ अर्ध-प्रशोधित पामोलिन नै सुरुदेखि नै आइरहेको छ र यही तेल नल्याए उद्योग नै चलाउन सकिन्न।

उनले भने, ‘प्राथमिक कच्चा पदार्थ अर्थात् ओरिजिनल क्रुड पामोलिन ल्याएर यहाँ प्रशोधन नै गर्न सकिन्न। यसका लागि धेरै प्रक्रिया र झन्झट छन् । भारतमा पनि यही हुने हो। त्यसैले भन्सारले झन्झट लगाउनु अव्यावहारिक छ।’

उद्योगीका अनुसार क्रुड पामोलिन सबैभन्दा पहिले शृंगार–प्रसाधन र औषधिका उद्योगमा जान्छ। ती उद्योगले विभिन्न प्रकारका क्रिम र अन्य औषधीय प्रयोजनका लागि उक्त क्रुड तेलको प्रशोधन गर्दछन्। त्यसपछि बचेको क्रुड तेल खाद्यतेलको प्रशोधनका लागि आउँछ।

न्यायाधीशले गरेको गल्ती

जनकपुर रिफाइनरिजको प्रकरणमा पाटन उच्च अदालतका ४ न्यायाधीश राज्यलक्ष्मी बज्राचार्य, दुर्गाप्रसाद ढुंगेल र श्यामप्रसाद भट्टरार्ईलाई अप्ठ्यारो पर्ने देखिएको छ। किनकि तीन न्यायाधीशबाटै क्षेत्राधिकार मिचेर आदेश दिने काम भएको छ र यससम्बन्धमा सर्वोच्चको नजिर पनि छ।

नजिरको विवरणअनुसार आन्तरिक राजस्व कार्यालय भरतपुरले २०७६ जेठ ७ मा गोर्खा ब्रुअरीका नाममा ८७ करोड ९० लाख रुपैयाँ प्रारम्भिक अन्तःशुल्क निर्धारण गरेर सूचना पठायो।

कानुनअनुसार गोर्खा ब्रुअरीले कर कार्यालयले निर्धारण गरेको अन्तःशुल्कको रकम चित्त नबुझे निर्णय भएको ३० दिनभित्र आन्तरिक राजस्व विभागमा पुनरवलोकनका लागि जानुपर्थ्यो। तर गोर्खा ब्रुअरी पुनरवलोकनमा गएन। उसले उच्च अदालत पोखरामा २०७६ जेठ १९ मा रिट दायर गर्यो।

जेठ २० मा न्यायाधीश रामचन्द्र यादवले गोर्खा ब्रुअरीको तत्काल करनिर्धारण नगर्न आन्तरिक राजस्व भरतपुरलाई आदेश दिए। असार ११ मा न्यायाधीशद्वय जीवनहरि अधिकारी र नरबहादुर शाहीको संयुक्त इजलासबाट तत्काल करनिर्धारण नगर्न आन्तरिक राजस्वलाई आदेश भयो।

त्यसपछि कार्यालयका तर्फबाट प्रमुख करअधिकृत सुवप्रसाद रिजालले उच्च अदालत पोखराको आदेशविरूद्ध सर्वोच्च अदालतमा रिट दायर गरे। उच्च अदालत पोखराविरूद्ध रिट हाल्ने निर्णय अर्थ मन्त्रालयले साउन ३ मा गरेको थियो।

करअधिकृत रिजालका सर्वोच्चसमक्ष २ मुख्य जिकिर थिए। पहिलो, पोखरा उच्च अदालतले आफ्नो क्षेत्राधिकारबाट बाहिर गएर रिट दर्ता र आदेश दुवै गरेको छ। गोर्खा ब्रुअरीको उद्योग गण्डकी प्रदेशको नवलपरासी जिल्लास्थित गैँडाकोटमा छ र यसको अन्तःशुल्कको खाता तत्कालीन प्रदेश ३ हालको वाग्मती प्रदेशमा छ। त्यसैले भरतपुर कार्यालय विरूद्धको मुद्दा प्रदेश ३ को उच्च अदालत पाटन र त्यसका इजलासमा लाग्छ। यसप्रकार उच्च अदालत पोखराले क्षेत्राधिकार मिचेको छ।

यही रिट निवेदनलाई स्वीकार गर्दै प्रधानन्यायाधीश चोलेन्द्र शमशेर राणाले तीन न्यायाधीशलाई नै कारबाहीको सिफारिस गरेका थिए। आन्तरिक राजस्वको दोस्रो जिकिर थियो, गोरखा ब्रुअरी कानुनी प्रक्रिया पूरा नगरी अदालत गएको छ। किनकि राजस्व कार्यालयले निर्धारण गरेको राजस्व चित्त नबुझे निर्णय भएको ३० दिनभित्र विभागमा पुनरवलोकनमा जानुपर्छ। पुनरवलोकनको निर्णय पनि चित्त नबुझे राजस्व न्यायाधिकरण जानु पर्छ र राजस्व न्यायाधिकरणको निर्णय पनि चित्त नबुझे पुनरवलोकनका लागि सर्वोच्चमा निवेदन दिनुपर्छ र सर्वोच्चले स्वीकृति दिए मात्रै पुनरवलोकनमा जान सकिन्छ। तर गोर्खा ब्रुअरी सिधै पोखरा उच्च अदालत गएको छ।

प्रधान न्यायाधीश राणाले आन्तरिक राजस्वको यो जिकिर पनि स्वीकार गर्दै पोखरा उच्च अदालतले गरेको कर निर्धारण नगर्नू भन्ने आदेश बदर गरेका थिए। यसपछि न्यायाधीश जीवनहरि अधिकारीले तत्काल राजीनामा दिएका थिए भने न्याय परिषद्को सिफारिसमा न्यायाधीशद्वय नरबहादुर अधिकारी र रामचन्द्र यादवलाई बर्खास्त गरिएको थियो।

यता विराटनगर भन्सार प्रमुख ढकाल र मेची भन्सार प्रमुख रेग्मीले पाटन उच्च अदालतले क्षेत्राधिकार मिचेर आदेश गरेको भन्दै यसविरूद्ध सर्वोच्च जाने तयारी भइरहेको जानकारी दिएका छन्। किनकी विराटनगर भन्सार कार्यालयविरूद्ध अदालत जानुपरे उच्च अदालत विराटनगर पुग्नुपर्छ र मेची भन्सारविरूद्ध जानुपरे विराटनगर उच्च अदालतको इलाम इजलासमा जानुपर्छ। तर जनकपुर रिफाइनरिज दुवै कार्यालयविरूद्ध पाटन उच्च अदालत गएको छ र पाटन उच्चले क्षेत्राधिकारबाहिर गएर आदेश गरेको छ। यसका लागि दुवै कार्यालय मन्त्रालय र विभागको ग्रीन सिग्नल पर्खिरहेका छन्।

")

")