कोरोनाको महामारीबाट संसारभर आर्थिक प्रभावित भएको धेरै भएको छैन। त्यसबेला सृजित प्रतिकूलताको आकार निकै जटिल थियो। जसको प्रभाव अहिलेसम्म छ। त्यसबेलाको जटिलता सम्बोधनका लागि गरिएका नीतिगत एवं वित्तीय राहत योजना, खल्बलिदो आपूर्ति प्रणाली, विद्यमान भूराजनैतिक तनाव आदिबाट चुलिँदो मुद्रास्फीति नियन्त्रणका लागि कार्यान्वयनमा ल्याइएको कसिलो मौद्रिक नीतिका कारणले विश्व अर्थतन्त्रमा केही शिथिलता देखिएको छ।

जसका कारणले सन् २०२२ मा ३ प्रतिशतले विस्तार भएको वैश्विक वास्तविक गार्हस्थ उत्पादन सन् २०२३ मा २.६ प्रतिशत र सन् २०२४ मा केवल २.४ प्रतिशतको हाराहारीमा रहने प्रक्षेपण विश्व बैंकले गरिसकेको छ। सोही प्रतिवेदनमा नेपालको गार्हस्थ उत्पादनको वृद्धिदर सन् २०२४ मा केवल ३.९ प्रतिशतमा समेटिने आकलन समेत समेटिएको छ।

अर्थतन्त्रमा देखिने मन्दी तथा तेजीका यस्ता चक्रिय प्रवाहहरुको प्रत्यक्ष प्रभाव सदैव बैंकिङ सूचकमा प्रतिविम्बित हुने गर्दछ। पछिल्लो समय पनि नेपाली अर्थतन्त्रमा मन्दी देखिएको तथा समग्र बैंकिङ व्यावसायमा पनि विषमता बढ्दै गरेका विभिन्न बहसहरु हुने गरेका देखिन्छन्। यसै सन्दर्भमा विगतमा नेपाली कुल गार्हस्थ उत्पादनमा देखिएका तथ्यांकीय उतारचढाव तथा त्यसबाट बैंकिङमा विकास भएका केही प्रमुख प्रवृत्तिहरु र त्यसबाट सृजित अवस्था बारेमा यहाँ चर्चा गर्ने जर्मर्को छ।

क. गार्हस्थ उत्पादन, कर्जा तथा निक्षेप परिचालन वृद्धि बीचका कारकहरु

गार्हस्थ उत्पादनको गणना विभिन्न विधिबाट गर्न सकिने भएता पनि सामान्यतया राष्ट्रमा एक निश्चित समयभित्र हुने उपभोग, लगानी, सरकारी खर्च, निर्यात तथा आयात जस्ता चरहरुको योगफलबाट गर्ने गरिन्छ। उपभोग बढ्दा समग्र माग बढ्न गई थप लगानी आकर्षित भइरहेको हुन्छ, जसबाट सरकारलाई पूर्वाधार एवं प्रणाली विकासका थप खर्च गर्न दबाब सृजना हुन जान्छ।

यसरी बढेको मागलाई आन्तरिक उत्पादनले पूरा गर्न सक्ने क्षमता विकास हुँदा राष्ट्र क्रमिकरूपमा समृद्ध बन्दै जान्छ भने आयातमा भर पर्ने परिस्थिति मौलाउदा विदेशी विनिमयको सञ्चिति एवं उपलब्धताले मुख्य भूमिका खेलिरहेको हुन्छ। यसलाई बिगतमा श्रीलंकामा देखिएको परिस्थिति र नेपालमा आयातमा गरिएका परिमाणात्मक बन्देजहरुका अन्तर्निहित कारकहरु विश्लेषण गर्दा अझै स्पष्टरूपमा बुझ्न सकिन्छ।

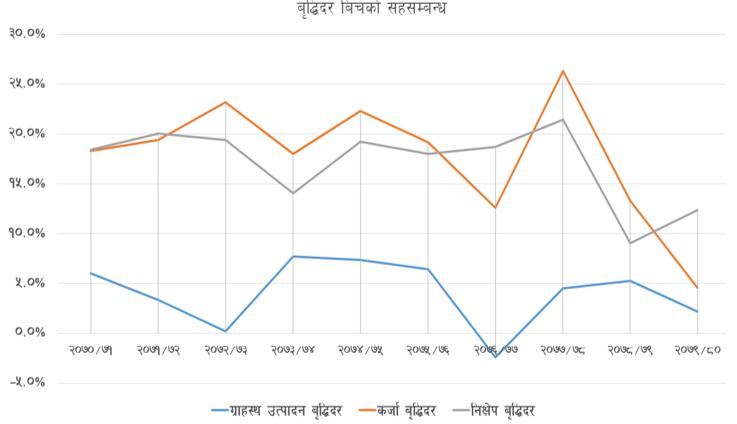

अर्थव्यवस्थामा गार्हस्थ उत्पादनमा देखिने मन्दी र तेजीको लयसँगै बैंकिङमा निक्षेप र कर्जाको आयतन चलायमान हुने गर्दछ। विगत १० जर्षमा गार्हस्थ उत्पादन, कर्जा परिचालन तथा निक्षेप संकलनमा देखिएका प्रवृत्तिहरुलाई एउटै ग्राफमा हेर्दा यसप्रकार रहेको भेटिन्छ ।

अर्थतन्त्रमा विशेषतः गोरखाको बारपाकलाई केन्द्रविन्दु बनाइ आएको भूकम्प र कोरोना कहरका कारणले गार्हस्थ उत्पादनको वृद्धिमा २०७२/७३ र २०७६/७७ मा उच्च प्रतिकूलता रहेको देखिन्छ भने कर्जा प्रवाहको सीमान्त प्रवृत्ति २०७५/७६ सम्म निक्षेप संकलनभन्दा अधिक छ। त्यसैगरी कोरोनाको कहरमा निक्षेप संकलन अधिक भए पनि त्यसपछिको समयमा कर्जाको वृद्धि अत्यधिक रहेको देखिन्छ भने पछिल्लो समयमा पुनः निक्षेप संकलनको प्रवृत्ति अधिक छ। समग्रमा हेर्दा विगत १० वर्षमा कुल गार्हस्थ उत्पादन वृद्धिको तुलनामा कर्जा प्रवाहको वृद्धिको अन्तराल अधिक छ।

सबभन्दा आश्चार्य लाग्दो कुरा त समग्र अर्थतन्त्रमा प्रतिकूलता देखिँदा तथा निक्षेप संकलनमा सीमान्त ह्रास देखिँदा समेत कर्जा प्रवाहमा तीव्र दबाब देखिएको छ। तत्कालिन समयमा पुँजी वृद्धिको अनिवार्यतालाई आन्तरिकरुपमा परिपूर्ति गर्न मुनाफादायकता बढाउनुपर्ने दबाब, मर्जर तथा प्राप्तिमा जाँदा आदानप्रदान अनुपातको अनुकुलन, प्रगतिशिल पुँजी प्रतिफल दरको दबाब आदि जस्ता अनेकन चरहरुको दबाबमा कर्जा प्रवाहमा चाप परेको हो।

ख. गार्हस्थ उत्पादनमा निक्षेप संकलन तथा कर्जा परिचालन अनुपात बीचका कारकहरु

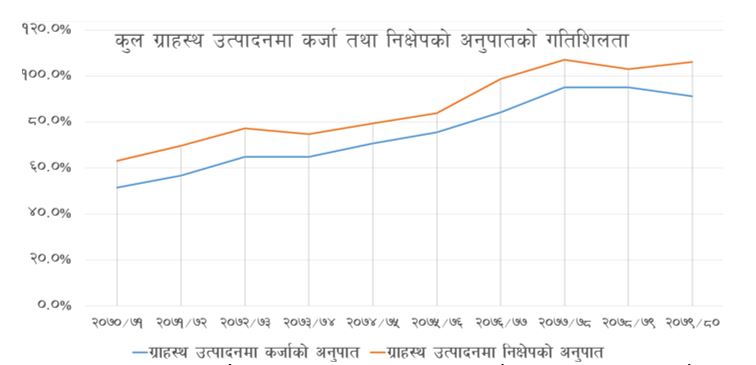

सन् २०२१ मा संसारका १३८ राष्ट्रहरुको कुल गार्हस्थ उत्पादनमा निक्षेपको अनुपात ६९.४१ प्रतिशत रहेको देखिन्छ भने सबभन्दा बढी लग्जम्बर्गको ४३७.१५ प्रतिशत र सबभन्दा कम ताजिकिस्तानको ७.१३ प्रतिशत रहेको देखिन्छ।

१० वर्षको नेपालको गार्हस्थ उत्पादनमा निक्षेपको अनुपात हेर्दा ६३ प्रतिशत देखि १०७ प्रतिशतसम्म विस्तार भएको देखिन्छ। जसले नेपाली औपचारिक वित्तीय प्रणालीमा सर्वसाधारणको विश्वासको वृद्धि उल्लेख्यरुपमा बढेको प्रष्ट हुन्छ। यसमा नियामक निकायले अभियानकै रुपमा विकास एवं कार्यान्वयनमा ल्याएको वित्तीय पहुँच विस्तार, वित्तीय साक्षरता प्रवर्धन तथा बैंकिङमा प्रयोगमा ल्याइएका नवप्रर्वतन एवं प्राविधिक विकासहरु आदिले टेवा पुर्याएको सजिलै अनुमान लगाउन सकिन्छ। बिगतमा देखिएको कुल गार्हस्थ उत्पादनमा कर्जा तथा निक्षेपको अनुपातको गतिशीलतालाई तलको ग्राफमा स्पष्टसँग देख्न सकिन्छ ।

राष्ट्रिय कुल गार्हस्थ उत्पादनमा बैंक तथा वित्तीय संस्थाहरुबाट प्रवाहित कर्जाको उच्च अनुपात रहनुले अर्थव्यवस्थामा बैंकहरुको आक्रामक तथा सक्रिय सहभागिता रहेको देखिन्छ भने अनुपात न्यून हुँदा अर्थतन्त्रमा औपचारिक माध्यमबाट थप कर्जा परिचालन गर्न आवश्यक रहेको आकलन गर्ने गरिन्छ। अर्थतन्त्रमा देखिने मन्दी तथा तेजीको चक्रिय प्रतिकूलताहरुको पूर्व संकेतका रूपमा समेत कर्जा तथा कुल गार्हस्थ उत्पादन अनुपातलाई लिइने भएबाट यसलाई बासेल तिनको प्रतिचक्रीय बफर गणना गर्दा प्रमुख चरका रूपमा समेत लिइन्छ।

नेपालमा कुल गार्हस्थ उत्पादनमा कर्जाको अनुपात हेर्दा २०७०/७१ मा केवल ५१.५५ प्रतिशत रहेकोमा त्यसपछिका आठ आर्थिक वर्षमा ९५ प्रतिशतभन्दा पनि अधिक बनेको छ, जसमध्ये पनि २०७५/७६ देखि २०७७/७८ मा अनुपात अत्यधिकरूपमा बढेको पाइन्छ।

कोरोनाको कहरका बीचमा अर्थतन्त्रमा देखिएका शिथिलता तथा बैंक तथा वित्तीय संस्थाहरुका ऋणीहरुलाई परिस्थितिजन्य प्रतिकूलतालाई कम गर्न प्रदान गरिएका राहत, कोरोनाकालपछि विकसिक नयाँ सहजताका बीच बैकिङमा चुलिएको तरलता व्यवस्थापनको वैकल्पिक उपायका रुपमा कर्जा प्रवाहमा देखिएको होडबाजी आदि जस्ता कारकहरुले अनुपात वृद्धिका टेवा पुगेको हो।

औपचारिक माध्यमबाट कर्जा परिचालनमा तीव्रता आए पनि केवल उपभोग्य कर्जा, घरजग्गा कर्जा, सेयर कर्जा तथा अन्य अनुत्पादक क्षेत्रमा कर्जा प्रवाह केन्द्रित भई कुल गार्हस्थ उत्पादनमा अपेक्षाकृतरुपमा वृद्धि नदेखिँदा अनुपात उच्च बन्न पुगेको हो। समग्रमा हेर्दा नेपालको क्रेडिट कल्चर रियलस्टेटकै पक्षमा काम गरिरहको देखिन्छ, उपभोग्य वा व्यावसायिक जुनसुकै प्रकारका कर्जा प्रवाह गर्दा पनि प्रायः घरजग्गाको धितोको अपेक्षा हुन्छ।

त्यसैले गार्हस्थ उत्पादनमा कर्जाको अनुपात चाहे ५२ प्रतिशत होस् चाहे ९५ प्रतिशत होस्, सधैं रियलस्टेटलाई मात्रै टेवा पुग्ने काम भएबाट नियामक निकायले रियलस्टेट कर्जामा कठोर नियमन गरेको तथा कर्जाको सदुपयोगलाई सुनिश्चित गर्ने विभिन्न मापदण्डहरुको कार्यान्वयनमा समेत ल्याइएको छ।

बैंकिङबाट उल्लेख्यरुपमा कर्जा प्रवाह हुँदा समेत गार्हस्थ उत्पादनको आकारमा विस्तार नहुनुले उत्पादनमूलक क्षेत्रमा कर्जा प्रवाह नभएको प्रष्टैसँग देखाएको छ। प्रवाहित कर्जा उत्पादनमूलक क्षेत्रमा गएको भए रोजगारी बढ्थ्यो, उत्पादन बढ्थ्यो, आयात प्रतिस्थापित हुन्थ्यो, निर्यात बढाउन टेवा पुग्थ्यो र आर्थिक चक्र राम्रोसँग चलिरहन्थ्यो र वर्तमान विषमता सामना नै गर्नु पर्दैनथ्यो होला।

त्यसैले नेपालमा पछिल्ला केही वर्षहरुमा अनुत्पादक क्षेत्रमा कर्जा प्रवाहको अधिकेन्द्रिता छ, जसबाट अबका दिनहरुमा रणनैतिक तवरले यसलाई नियन्त्रण एवं विविधीकरण गर्न नसक्ने हो भने प्रतिकूलताको दुष्चक्रहरु झनै हबी हुन सक्छन्।

ग. निक्षेप संकलनमा देखिएका विविधीकरण बीचका कारकहरु

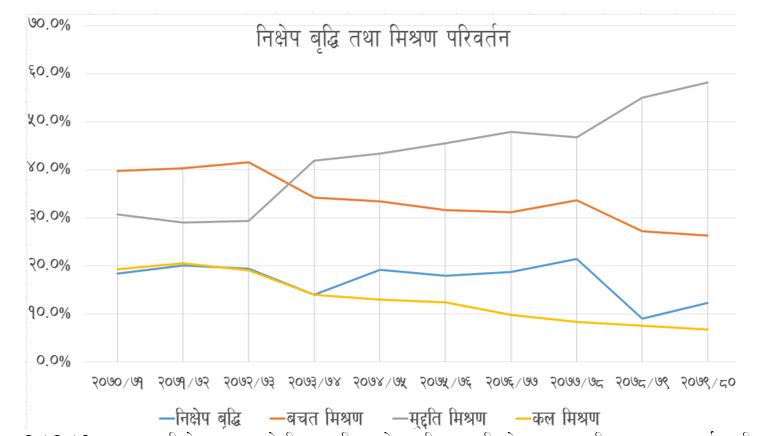

विप्रेषण आप्रवाह, ब्याजदर, आर्थिक वृद्धि, मुद्रास्फीति, जनसंख्या वृद्धि, भविष्यप्रतिको अनिश्चितता आदि जस्ता अनेकन चरहरुका प्रत्यक्ष तथा अप्रत्यक्ष गतिविधिहरुले निक्षेप संकलनको वृद्धिदर विविधीकरणमा प्रत्यक्ष असर सृजना भइरहेको हुन्छ। समग्रमा विगत १० वर्षका प्रवृत्तिहरु हेर्दा २०७३/७४ देखि २०७७/७८ सम्मको निक्षेप वृद्धिमा सकरात्मक रहे पनि अन्य वर्षहरुमा यसको सीमान्त ह्रासको प्रवृत्ति तलको ग्राफमा देख्न सकिन्छ। तत्कालिन समयमा विद्यमान गोरखा भूकम्प पछिको परिवेश, विप्रेषणमा देखिएको शिथिलता तथा कोरोना कहरका बेला विद्यमान भविष्यप्रतिको अनिश्चितताले प्रमुख भूमिका खेलेको देखिन्छ।

२०७२/७३ सम्म कुल निक्षेपमा बचतको हिस्सा अधिक रहे पनि त्यसपछिको समयमा क्रमिकरुपमा क्षय भइ मुद्दती निक्षेपको हिस्सा अधिक बनेको देखिन्छ। लगानीका अन्य विकल्प नहुनु तथा भविष्य प्रतिको अनिश्चितताका कारणले मुद्दती निक्षेपको हिस्सामा अत्यधिक वृद्धि भएको माथिको ग्राफमा प्रष्टसँग देख्न सकिन्छ। कुल निक्षेपको हिस्सा भने क्रमिक रूपमा कटौती हुँदै आएको छ, जसलाई बजारमा लगानीका अवसरहरु उपलब्ध हुनु तथा तत्कालिन समयमा बजारको तरलताको अवस्थासमेतले असर पर्ने भएकाले यस्तो देखिएको हो।

यसरी समग्रमा हेर्दा परिस्थितिजन्य तथा तरलता संकटका बारम्बरता बीचमा बैंकिङमा तरलता कायम गराइराख्न बैंकहरुका बीचमा होडबाजी भइ मुद्दती निक्षेप संकलनमा आक्रामकता देखिँदा कुल निक्षेप संकलनमा मुद्दती निक्षेप अधिकेन्द्रित भइ उच्च निक्षेप लागतको भार सृजना भएको देखिन्छ।

घ. क्षेत्रगत कर्जा प्रवाह बीचका कारकहरु

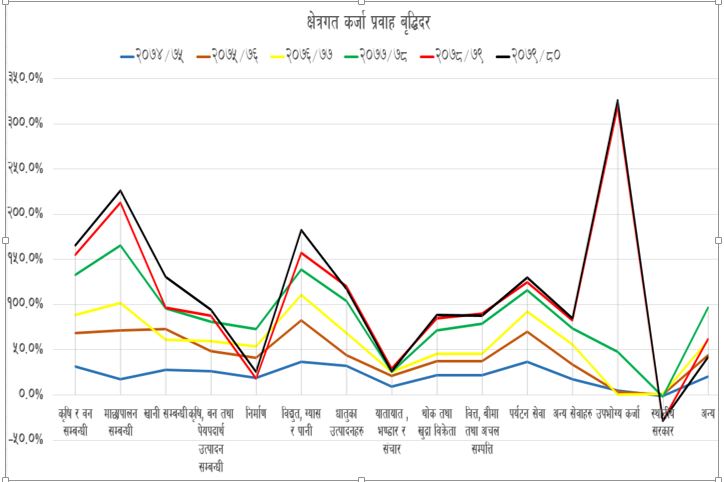

क्षेत्रगत कर्जा प्रवाहको स्थिति हेर्दा सबभन्दा अधिक थोक तथा खुद्रा बिक्रेता क्षेत्र, उपभोग्य क्षेत्र तथा कृषि, वन तथा पेय पदार्थमा कर्जा अधिकेन्द्रित छ। क्षेत्रगत कर्जा प्रवाहको विगत ६ वर्षको वृद्धिदर हेर्दा ग्राफमा देखिएका प्रवृत्तिहरु भेट्न सकिन्छ।

ग्राफमा क्षेत्रगत कर्जा प्रवाहको वृद्धिदरलाई नियाल्दा कृषि र वन सम्बन्धी, माछापालन, विद्युत ग्यास र पानी, पर्यटन क्षेत्र तथा उपभोग्य कर्जाहरुमा जाने कर्जाको वृद्धिदर क्रमिकरुपमा उकालो लागेको देखिन्छ भने पछिल्ला दुई वर्षमा निर्माण क्षेत्रमा कर्जा प्रवाहमा गिरावट आएको र उपभोग्य कर्जा प्रवाहमा अत्यधिक दबाब परेको देखिन्छ।

जसका प्रमुख कारकका रूपमा अर्थतन्त्रमा देखिएको सुस्तता तथा परिमाणात्मक बन्देजपछि आयातमा देखिएको वृद्धिलाई लिन सकिन्छ। आर्थिक वर्ष २०७८/७९ र २०७९/८० को क्षेत्रगत कर्जा वृद्धिको ग्राफ लगभग एउटै प्रवृत्तिमा देखिनुले पनि सीमान्त कर्जाको माग एकदमै कम मात्रामा रहेको दर्शाएको छ भने त्योभन्दा अगाडिको अवधिमा भने प्रायः क्षेत्रमा नै कर्जा प्रवाहको सीमान्त वृद्धिदर आक्रामक नै छ।

उपभोग्य कर्जामा अत्यधिक कर्जा प्रवाह हुनु पक्कै पनि उत्पादनमूलक तथा आयात प्रतिस्थापनमा केन्द्रित कर्जा प्रवाहका सम्भावनाहरु खोज्नुको अनिवार्यतालाई दर्शाउने पर्याप्त सूचक हो। त्यसैगरी विगतमा कर्जा प्रवाहका प्रवृत्ति उच्च रहे पनि तथा पछिल्ला समयमा वृद्धि ह्रासोन्मुख हुनु तथा समग्र अर्थतन्त्रमा देखिएको मन्दीले समस्याग्रस्त कर्जाको आकारमा वृद्धिमा टेवा पुगेको देखिन्छ।

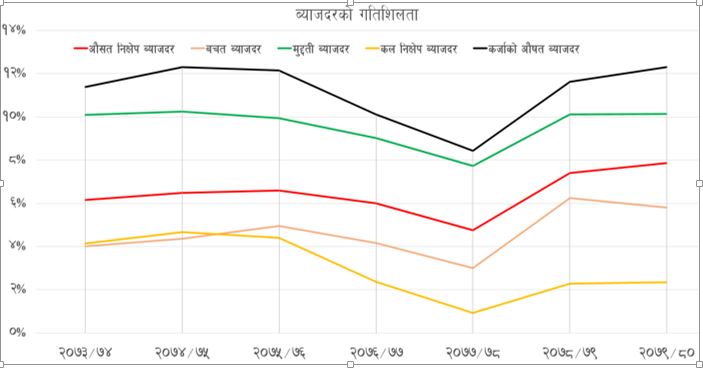

ङ. ब्याजदरको गतिशीलता बीचका कारकहरु

नेपाली बैंकिङमा आधार दरको अवधारणा कार्यान्वयनमा रहेकै कारणले निक्षेपमा दिने ब्याजदरमा देखिने प्रवृत्तिको लयमै कर्जामा लिने ब्याजदरहरु परिर्वतन हुने गरेको तलको ग्राफमा स्पष्टरुपमा देख्न सकिन्छ।

२०७५/७६ देखि २०७७/७८ को अवधिमा ब्याजदरहरुमा केही कटौती हुने प्रवृत्तिहरु देखिए पनि त्यसपछिको समयमा निक्षेपका तथा कर्जा दुबैका ब्याजदरहरु बढ्दै गरेको देखिन्छ। पछिल्ला वर्षहरुमा ब्याजदरमा देखिएका वृद्धिहरुले एकातिर बैंकको निक्षेप लागत बढाएका छन् भने अर्कोतिर कर्जा भुक्तानीको दायित्व बढ्दा ऋणीहरुमा समस्या देखिएको छ।

चालु आर्थिक वर्षका पछिल्ला केही महिनादेखि निक्षेप तथा कर्जा दुवैको ब्याजदरमा क्रमिकरुपमा कटौती हुँदै परिस्थिति केही सहज बन्दै गरेको भए पनि कर्जा तथा निक्षेप लिँदाका सम्झौता तथा बैंकहरुले आधार दरमा ब्याजदर समायोजन गर्ने तर हत्तपत्त प्रिमियमदरमा फेरफदल गर्न नखोज्ने कारणले पुराना ग्राहकहरुमा पछिल्लो समयमा देखिएको ब्याजदरको राहत तुरुन्तै आभास नहुँदा अधिक ब्याजदरको भार उल्लेख्य मात्रामा कम हुन सकेको देखिँदैन।

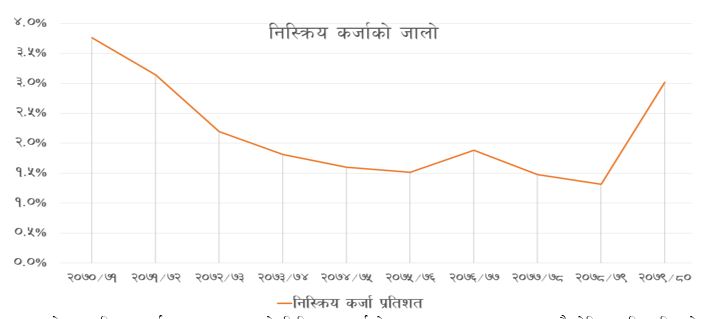

च. निष्क्रिय कर्जाका विषमता

अर्थव्यवस्था सामान्यरुपमा चल्दा विवेकपूर्ण तरिकाले मूल्यांकन एवं प्रवाह गरिएका कर्जा र निष्क्रिय कर्जाको अनुपात निर्दिष्ट सीमामा रहने गर्दछ। तर, अर्थतन्त्रमा देखिएका चक्रीय प्रभाव एवं कर्जा प्रवाहमा भएका अविवेकशीलताले केही समयपछि क्रमिकरुपमा खराब कर्जाको आकार बढाउने पृष्ठपोषण गरिरहेका हुन्छन्।

नेपालमा निष्क्रिय वा खराब कर्जा ५ प्रतिशत भन्दा अधिक हुँदा विभिन्न किसिमका बन्देजहरु तथा शीघ्र सुधारात्मक कारबाहीसम्मका नियामकीय आधारहरु कार्यान्वयनमा छन्। पछिल्ला केही वर्षहरुमा नेपाली बैंकिङमा कायम रहेका निष्क्रिय कर्जाका प्रवृत्तिहरुलाई तलको ग्राफमा स्पष्टसँग देख्न सकिन्छ।

विगतमा भएको अत्यधिक कर्जा प्रवाहका कारणले निष्क्रिय कर्जाको अनुपात कम कायम भए झैं देखिए पनि पछिल्लो समयमा कर्जाको सीमान्त वृद्धिदरमा देखिएको ह्रास तथा अधिक ब्याजदर, भूराजनैतिक तनावबाट सृजित आपूर्तिका अवरोधहरु, घरजग्गा क्षेत्रमा भएका परिर्वर्तित नियमन आदि जस्ता अनेकन कारणले आर्थिक क्रियाकलापहरुमा मन्दी देखिँदा खराब कर्जाको अनुपात ह्वात्तै बढेको देखिन्छ।

आर्थिक क्रियाकलापहरु चलायमान हुन नसकी अपेक्षाकृतरुपमा कर्जा विस्तार नहुनु तथा स्प्रेडदरमा गरिएको नियमनका कारण पनि बैंकहरुको मुनाफा समेतमा कटौती आइ वर्तमान समयको प्रतिकूलता सृजना भएको हो। सरकारी राजस्व लक्ष्यभन्दा कम मात्रै संकलन हुनुले अर्थतन्त्र आगामी दिनमा थप दबाबमा पर्ने देखिन्छ। जसबाट कर्जाको मागमा सुधार नआउने र खराब कर्जा वृद्धिमा पर्न सक्ने थप दबाबले आगामी दिनमा बैंकिङको मुनाफादायकतामा अझै प्रतिकूलता आउन सक्छ। परिस्थिति विकराल बन्दै गर्दा बैंकहरुको थप कर्जा प्रवाह गर्ने क्षमता समेत क्षय हुने निश्चित नै छ भने सेयर बजारमा समेत निराशजनक अवस्था सृजना हुन सक्छ।

तथ्यांकहरुमा देखिएका प्रवृत्तिहरु नेपाली बैंकिङमा विगतमा अनुत्पादक क्षेत्रमा गरिएको अत्यधिक कर्जा प्रवाहले गार्हस्थ उत्पादन वृद्धिमा खासै योगदान पुर्याउन नसकेको, पछिल्ला समयमा कर्जाको मागमा अत्यधिक रुपमा कमी आएको, कर्जा प्रवाहमा उपभोग्य, थोक तथा खुद्रा विक्रेताहरुमा केन्द्रित रहेको, निक्षेप संकलन मुद्दती निक्षेपमा अधिकेन्द्रित हुँदा निक्षेप लागतमा वृद्धि आइ आधारदर बढ्दा कर्जाका ब्याजदरहरुमा उल्लेखनीय वृद्धि भएको तथा निष्क्रिय कर्जामा वृद्धि भएको आदि जस्ता अनेकन कारकहरु भेट्न सकिन्छ।

त्यसैले अबको दिनमा रणनैतिक तवरबाट अर्थतन्त्रलाई चलायमान गराउन अत्यन्तै अवश्यक छ। अन्यथा समस्त अर्थतन्त्रमा नै मन्दीको गहिरो दुष्चक्रमा फस्ने गम्भीर प्रवृत्तिहरु मौलाउन सक्छन्। अबका दिनमा अर्थतन्त्रलाई गतिशीलता दिनका लागि उद्यमशीलताको विकास एवं नवप्रर्वतनमुखी बैंकिङको विकास गर्नु एक रणनैतिक विकल्प हुन सक्छ। जसका लागि गर्नुपर्ने केहि प्रमुख क्रियाकलापहरु यस्ता हुन सक्छन्।

कृत्रिम बौद्धिकता तथा यान्त्रिक सिकाइमा आधारित च्याट जीपीटी लगायतका स्वचालित प्राविधिक विस्तारसँगै अर्धदक्ष तथा अदक्ष कामदारहको मागमा कमी आई आय आर्जनमा असमानता विस्तार हुन सक्छ।

महामारी, मुद्रास्फीति, ऊर्जा संकट, युद्ध, अतिवाद, पर्यावरण परिवर्तन आदि जस्ता पोलीक्राइसिसहरु तथा नकरात्मकता, सञ्चारमाध्यमको तीव्र आकर्षण तथा पहिचानगत अन्योलता आदि जस्ता ठूला संकटका कारकहरुमा विश्वका अधिकांश राष्ट्रहरु रुमल्लिरहेका हुनाले बाह्य लगानीका आधारमा राज्यको उद्धार हुने अपेक्षा अब केवल दिवास्वप्न हुन सक्छ।

प्रक्षेपणकै आधारमा पनि आउदो समय आर्थिक हिसाबले कमजोर हुने देखिन्छ, जसको झलक बैंकहरुको पुस मसान्तसम्ममा देखिएको निष्क्रिय कर्जाको वृद्धि, मुनाफादायकतामा आएको कमी तथा कर्जाको मागमा देखिएको कटौतीबाट स्पष्टै हुन्छ। विशेषगरी वातावरणीय परिवर्तनले निम्त्याएका समस्याहरुको निरन्तरता, बेरोजगारी समस्या, आर्थिक क्रियाकलापहरुमा सुस्ती, अपूर्ति प्रणालीको अनिश्चिता आदि जस्ता पक्षहरुहरु नै आगामी दिनमा हाबी भइरहन सक्छन्। त्यसैले अब राज्यको तहमा नीति निर्माण गर्दा यस्ता चरहरुको बहुआयामिकताको पूर्व आकलन गर्दै व्यवहारिक कार्यदिशा खोज्नु अत्यन्तै आवश्यक छ।

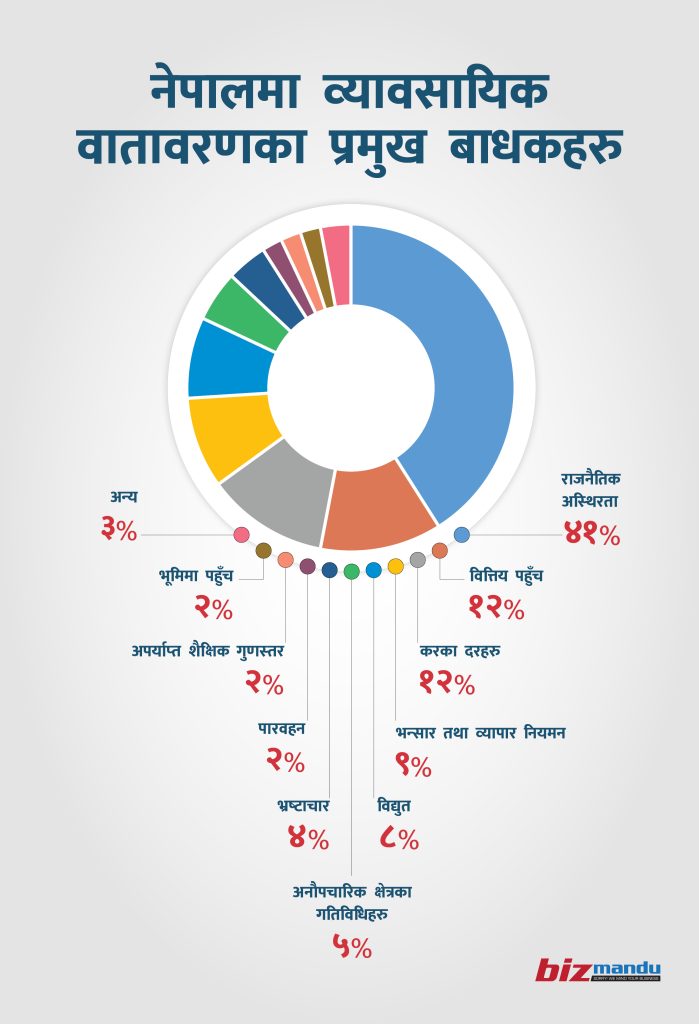

विश्व बैंकले २०२३ को उद्यम सर्वेक्षण प्रतिवेदनमा उल्लेख गरेको तथ्यहरु केलाउने हो भने नेपालमा ९८ प्रतिशत उद्यमहरुको बैंकमा कारोबार गर्नका लागि खाता रहने गर्दछ भने केवल ५६ प्रतिशतले मात्रै बैंकबाट कर्जा सुविधा प्राप्त गर्ने गर्दछन्। त्यसैगरि मुख्य १० व्यावसायिक वातावरणका बाधकका रुपमा निम्नाअनुसारका चरहरुलाई पहिचान गरिएको छ।

त्यसैले अबका दिनहरुमा राज्यबाट उद्यमीहरुले प्रत्यक्षरुपमा महसुस गर्ने अनुभूतित बाधकहरुलाई कम गर्न स्पष्ट मार्गदर्शन निर्माण गरि व्यावहारिक कार्यान्वयनमा जोड दिनु अत्यन्तै आवश्यक देखिन्छ।

सहकारीहरुमा देखिएका विसंगतिहरुले सर्वसाधारणमा बैंकिङ प्रणालीमा देखिन सक्ने अविश्वासहरुको निराकरण गर्न यथाशक्य चाडो कार्ययोजना बनाउनु पर्ने देखिन्छ। बैंकिङमा चुलिदो निक्षेप लागत तथा निष्क्रिय कर्जाको भारलाई कम गर्न स्पष्ट मार्गदर्शनसहितको खाका आउँदो मौद्रिक नीतिको समीक्षासँगै आउनुपर्ने देखिन्छ।

विद्यमान उद्यमशीलतालाई नवीनतम ज्ञान, सीप, सोच तथा क्षमताका माध्ययमबाट थप प्रतिस्पर्धी बनाउन कृषि, पर्यटन, विज्ञान, स्वास्थ्य, शिक्षा, यातायात, प्रविधि, उत्पादन, खनिज, खाद्यान्न, वातावरण संरक्षण, विपद् व्यवस्थापन, वैकल्पिक ऊर्जा, जलवायु परिर्वतन लगायतका १६ वटा लक्षित क्षेत्रसहित लागू हुने क्रममा रहेको स्टार्टअप उद्यम कर्जा संचालन कार्यविधिको प्रभावकारी कार्यान्वयनमा जोड दिन अत्यन्तै आवश्यक छ।

वित्तीय सेवाहरुलाई नवप्रवर्तनले विविधीकरण गर्दै लगानीको वैकल्पिक माध्ययमको रूपमा वैश्विक अर्थतन्त्रमा उदाउदो पियर टु पियर (पीटुपी) तथा स्वचालित विद्युतीय कर्जा प्रवाह प्रणालीका संचालनगत सहजता तथा वित्तीय मध्यस्थता लागतमा रहने मितव्ययिताकै कारण पनि लोकप्रिय छ। पीटुपीमार्फत व्यक्ति तथा साना उद्यमहरुले वेबमा आधारित प्लेटफर्मबाट बैंक तथा वित्तीय संस्थाहरुको उपस्थितिबिना नै कर्जा लिन वा दिन सक्छन्। त्यसैले अबका दिनमा नेपालमा यस्ता पद्धतिमा आधारित कर्जा प्रवाहका सम्भावनाहरुलाई कार्यान्वयन गर्दा विद्यमान कर्जा वितरणको पद्धतिमा विविधीकरण हुने तथा वित्तीय पहुँच विस्तारमा थप प्रभावकारिता आउने देखिन्छ।

त्यसैगरी बैकिङका विद्यमान क्षेत्रगत अभ्यासहरुलाई परिस्थितिगत प्रणालीमा रुपान्तरण गर्दै सेवागत विविधताबाट अति व्यक्तिकृत पद्धतिमा रुपान्तरणमार्फत व्यावसायिक खण्डीकरण ग्राहकहरुको प्राथमिकतामा आधारित हुनेगरि प्रविधिमा पारंगत जेन जेडको अपेक्षालाई पुरा गर्न सक्नेगरि समग्र बैंकिङ प्रणाली तथा सुविधाहरु विकास गर्न सक्दा मात्रै अबका दिनमा बैंकिङको दिगो विकास हुने देखिन्छ।

(उल्लिखित विचारहरु लेखकका निजी भएकाले आबद्ध संस्थाको प्रतिनिधित्व गर्दैनन्)