विद्यार्थीका रूपमा भन्सार महसुलको अध्ययन गर्दा होस् या कर्मचारीको हिसाबले राजस्व प्रशासनमा काम गर्दा वा विज्ञका रूपमा विभिन्न मुलुकको सरकारलाई सल्लाह दिँदा नै किन नहोस्, भन्सारप्रतिको सोचमा अन्तर्राष्ट्रिय जगतमै ठूलो परिवर्तन आएको मैले पाएको छु।

त्रिविमा अर्थशास्त्रको विद्यार्थी भएर पढ्दा भन्सार महसुल निकासी पैठारी गरिने वस्तुमा लाग्ने कर हो, यो राजस्व संकलन तथा स्वदेशी उद्योगलाई संरक्षण गर्ने हेतुले लगाइन्छ भन्ने जानकारी पाएको थिएँ। अहिले आएर पुरातन अवधारणामा परिवर्तन जरुरी देखेको छु।

अर्थतन्त्र मौद्रिकीकरण नभएको, औद्योगिक व्यापारिक क्षेत्रमा लेखा राख्ने पद्धतिको विकास नभएको, कर प्रशासन सक्षम नभएको र उत्पादन तथा वितरण प्रक्रिया अन्तर्गतका विभिन्न तहमा अन्य प्रकारका करहरु प्रभावकारी रूपमा लागु गर्न नसकिने स्थितिमा भन्सार महसुललाई राजस्वको मूल स्रोतको रुपमा प्रयोग गर्नु अपरिहार्य हुन्थ्यो।

अन्य क्षेत्रको तुलनामा अन्तर्राष्ट्रिय व्यापार पहिले मौद्रीकरण भएको, भन्सार महसुल सीमित भंसार विन्दुमा थोरै कर्मचारीबाट संकलन गर्न सम्भव भएको र भन्सार महसुलको प्रयोजनको लागि जटिल किसिमको लेखाप्रणाली आवश्यक नभएकाले अन्य करको तुलनामा भन्सार महसुल संकलन गर्न तुलनात्मक रुपमा सहज भएकाले भन्सार महसुल विगतमा विभिन्न मुलुकको राजस्वको मूल स्रोतका रूपमा थियो।

अर्कोतर्फ विदेशी परिपक्व उद्योगहरुको प्रतिस्पर्धाबाट स्वदेशी शिशु उद्योगलाई जोगाउन भन्सार महसुललाई संरक्षणकारी हतियारका रुपमा प्रयोग गर्नुपर्छ भन्ने मान्यता पनि थियो। स्वदेशी उद्योगलाई संरक्षण गर्नका लागि भन्सार महसुल चर्को दरले लगाइन्थ्यो। यसो भए पनि संरक्षणकारी भन्सार महसुलबाट केही राजस्व पनि प्राप्त हुन्थ्यो भने राजस्व संकलन गर्ने उद्देश्यले लगाइएको भन्सार महसुलबाट स्वदेशी उद्योगलाई केही संरक्षण पनि मिल्दथ्यो।

सनदसवालदेखि अहिलेको भन्सारसम्म

मैले विसं. २०३७ मा राजस्व प्रशासनमा काम गर्न शुरु गरेको केही महिनामै राजस्व प्रशासन तालिम केन्द्र स्थापना भएको थियो र त्यस केन्द्रको पहिलो पाठ्यक्रम विकास तथा अनुसन्धान अधिकृतको रुपमा काम गर्ने अवसर पाएको थिए मैले। त्यस कामको सन्दर्भमा भंसार महसुल लगायत विभिन्न करका बारेमा तालिम पुस्तिकाहरु तयार गर्न थालेँ।

त्यसका लागि विद्यमान भन्सार ऐन, नियम तथा अन्य सामाग्रीहरु अध्ययन गर्नका साथै राणा शासनकालदेखि भन्सार प्रशासनमा काम गरेका वा भन्सारको बारेमा जानकार सरदार भीमबहादुर पाण्डे, तोरणबहादुर शाह, पुरुषोत्तम राजभण्डारी र मधुवनप्रसाद उपाध्याय जस्ता अनुभवी व्यक्तित्वहरुबाट त्यस बेलाको भन्सार व्यवस्थाका बारेमा जानकारी पाएको थिएँ।

उक्त विभिन्न स्रोतहरुबाट प्राप्त जानकारी अनुसार राणाशासनकालमा भन्सार महसुल विभिन्न ठाउँका लागि तर्जुमा गरिएका छुट्टा छुट्टै सनदसवालमार्फत संचालित हुन्थ्यो। नेपालभित्रै एक ठाउँबाट अर्को ठाउँमा सामान ओसारपसार गर्दा आन्तरिक भन्सार महसुल र अन्तर्राष्ट्र्रिय (बाह्य) व्यापारमा भन्सार महसुल लगाउने व्यवस्था थियो। त्यसताका भंसार महसुल ठेक्का प्रथा अन्तर्गत संकलन गरिन्थ्यो।

विसं २००७ सालमा प्रजातन्त्रको उदय भएपछि भंसार महसुल अमानती प्रथा अन्तर्गत संकलन गर्ने, भन्सार कार्यालयहरु खोल्ने, कर्मचारीको व्यवस्था गर्ने, आन्तरिक भन्सार महसुल खारेज गर्ने, र विभिन्न ठाउँका लागि लागु गरिएका विभिन्न सनद सवालको सट्टा मुलुकभर भन्सार सम्बन्धी एउटै कानुन लगाउने प्रयास गरिए। यस सन्दर्भमा भन्सार ऐन २०१९ र भंसार नियमावली २०२६ लागु गरिए।

भन्सार दरबन्दीलाई वैज्ञानिक बनाउने सन्दर्भमा आर्थिक वर्ष २०१६/१७ मा स्टान्डर्ड इन्टरनेशनल ट्र्रेड क्लासिफिकेसनमा आधारित भन्सार दरबन्दी लागु गरियो। यस दरबन्दीको सट्टा आर्थिक वर्ष २०३७/३८ मा कष्टम्स् को-अपरेसन काउन्सिल नोमेनक्लेचरमा आधारित अझै वैज्ञानिक तथा विस्तृत भन्सार दरबन्दी लागु गरियो भने त्यसलाई पनि आर्थिक वर्ष २०४९/५० मा हार्मोनाइज्ड सिस्टममा आधारित दरबन्दीले प्रतिस्थापन गर्यो, जसले अहिलेसम्म निरन्तरता पाइरहेको छ ।

भन्सार महसुल सुधारका प्रयास

नेपालले राजस्व परिचालन तथा स्वदेशी उद्योगलाई संरक्षण गर्न भन्सार महसुललाई व्यापक रुपमा प्रयोग गर्दै आएको छ। यस सन्दर्भमा विगतमा महसुलको संरचना निकै जटिल थियो। उदाहरणका लागि आर्थिक वर्ष २०४३/४४ सम्म भन्सार महसुलका १ देखि ४६७ प्रतिशतसम्मका ३०० भन्दा बढी दरहरु कायम गरिएका थिए। यी दरहरु वस्तुअनुसार मात्र फरक नभइ एउटै वस्तुमा पनि पैठारी गरिने देशको आधारमा भिन्नाभिन्नै दर कायम गरिएका थिए।

जस्तै, आर्थिक वर्ष २०४३/४४ सम्म अधिकतम सौविध्य प्राप्त (सुविधा सम्पन्न) देश, अन्य तेस्रो मुलुकका देशहरु, र भारत तथा तिब्बतबाट गरिने पैठारीका लागि छुट्टाछुट्टै दरहरु थिए। भारतबाट गरिने पैठारीमध्ये पनि स्थानीय खरिद, ड्यूटी रिफन्डेबल प्रक्रिया अन्तर्गतको पैठारी र बन्डेड स्टकअन्तर्गत गरिने पैठारीका लागि छुट्टाछुट्टै दरहरु तोकिएका थिए ।

आर्थिक वर्ष २०४४/४५ देखि भन्सार महसुलको संरचना सुधार गर्ने प्रयास सुरु भयो। त्यस क्रममा भन्सार महसुलका दरको संख्या तथा तह कम गरियो। आर्थिक वर्ष २०४८/४९ पछि मुलुकमा लागु गरिएको आर्थिक उदारीकरणसँगै भन्सार महसुलको सुधारले थप गति लियो। आर्थिक वर्ष २०५१/५२ मा भंसार महसुलका ५, १०, २०, ३०, ४०, र ११० प्रतिशतका ६ दरहरु कायम गरिए भने आर्थिक वर्ष २०६०/६१ मा भन्सार महसुलका दरहरु ५, १०, १५, २५, ४० र ८० प्रतिशत थिए।

अर्कोतर्फ विसं. २०६० मा नेपाल विश्व व्यापार संगठनको १४८औं सदस्य भएपछि र भन्सार ऐन २०६४ लागु भएपछि भन्सार मूल्यांकन लगायतका प्रक्रियागत कुराहरुमा थप सुधार आएको थियो।

तर हालैका वर्षहरुमा भन्सार नीतिमा केही विचलन आएको छ। भन्सारका दरको संख्यामा वृद्धि गरिएको छ। यसको फलस्वरुप चालु आर्थिक वर्ष २०७९/८० मा भन्सार महसुलका झण्डै एक दर्जन सामान्य दर (०, १, ५, १०, १५, २०, ३०, ४०, ४५, ६० र ८० प्रतिशत) कायम गरिएका छन्।

दक्षिण एसियाली मुलुकहरुबाट हुने पैठारीमा सहुलियत पूर्ण दरको संख्या डेढ दर्जन (०, १, ५, ६, ७.२५, ९, ९.५, १०, ११.२५, १४, १५, १८.५, २०, ३०, ४०, ४५, ६०, ८० प्रतिशत) छ। यसका साथै जुस, मदिरा, सुर्तीजन्य पदार्थ, मट्टितेल, हवाई इन्धन, डिजेल जस्ता सयौं वस्तुमा पैठारी महसुल परिमाणगत दर (वस्तुको परिमाण जस्तै तौल, लम्बाइ, गोटा आदि) लागु गरिएको छ।

हालैका वर्षहरुमा भन्सार महसुलका दर फेरि चलाइएको छ। यसले एकातिर भन्सार व्यवस्थालाई प्रशासनिक हिसाबले जटिल बनाएको छ भने अर्कोतर्फ विभिन्न वस्तुमा लागेका भन्सार महसुलमा भएको ठूलो भिन्नताले कर बढी भएको वस्तुबाट दर कम भएका वस्तुतर्फ प्रवाहित भइ आर्थिक असक्षमता आउने स्थिति छ।

यसैगरी यस किसिमको दरको संरचनामा कर प्रशासन र करदाताबीच मिलोमतो भएर वा नभइ बढी दर लाग्ने वस्तुमा कम दर लगाइ राजस्व चुहावट गर्ने सम्भावना छ। अर्कोतर्फ १ प्रतिशतको नूसेन्स दरको अनुपालन तथा संकलन लागत बढी हुने र यस्तो दरले राजस्व संकलन त्यति लागत प्रभावी नहुने हुँदा यस्तो दर लगाउनु हुँदैन भन्ने मान्यता छ।

परिमाणगत दरको अत्यधिक प्रयोगलाई पनि त्यति सकारात्मक रुपमा हेरिदैन। हो, यस्तो दर अन्तर्गत पैठारी गरिने वस्तुको मूल्यांकन गर्नु नपर्ने हुँदा मूल्यगत दरको तुलनामा प्रशासनिक हिसाबले सरल हुन्छ। यसका साथै परिमाणगत दर लागु भएको अवस्थामा कुनै मुलुकले आफ्नो उत्पादनको मूल्य अचाक्ली घटाएर नेपाल निकासी गरे पनि मूल्य घटाएको कारणले नेपालको पैठारी महसुलको रकममा फरक नपर्ने हुँदा त्यसको विरोधमा एन्टी डम्पिङ र काउन्टर भेलिङ महसुल लगाउन आवश्यक हुँदैन। तर परिमाणगत दर एन्टी डम्पिङ र काउन्टर भेलिङ महसुलको राम्रो विकल्प होइन।

अर्कोतर्फ परिमाणगत दर अन्तर्गत उस्तै वस्तुलाई फरक-फरक तहको संरक्षण मिल्छ। परिमाणगत दरले सस्तो वस्तुमा करको भार बढी पार्ने हुँदा त्यसले मुलुकमा कमसल गुणको वस्तु उत्पादन गर्ने उद्योगलाई बढी संरक्षण प्रदान गर्दछ। यसका साथै उही भन्सार दरबन्दीको लाइनमा पर्ने मूल्यवानभन्दा सस्तो वस्तुमाथि परिमाणगत दरको भार बढी पर्ने हुँदा मूल्यगत दरको तुलनामा परिमाणगत दर प्रतिगामी हुन्छ। यसैले परिमाणगत दरलाई क्रमशः मूल्यगत दरमा रुपान्तरित गर्दै जानु पर्दछ भन्ने सामान्य मान्यता छ।

वर्तमान भन्सार महसुलको अर्को समस्या अत्यधिक छुटको हो। भन्सार दरबन्दीमा कतिपय वस्तुहरुलाई महसुल माफी दिइएको छ। आर्थिक ऐनअनुसार कतिपय वस्तुमा भन्सार महसुल स्वतः पूर्ण रूपमा छुट हुने, १ प्रतिशतमात्र भन्सार महसुल लाग्ने वा भन्सार महसुल आंशिक रूपमा छुट हुने व्यवस्था छ।

यसैगरी आर्थिक ऐनअनुसार नेपाल सरकारको सम्बन्धित निकायको सिफारिसका आधारमा कैयौं वस्तुमा भन्सार महसुल स्वतः पूर्ण रूपमा छुट हुने, १ प्रतिशतमात्र भन्सार महसुल लाग्ने वा भन्सार महसुल आंशिक रूपमा छुट हुने प्रावधान छ। आर्थिक ऐनलाई प्रयोग गरेर नेपाल सरकारले भन्सार महसुल छुट दिने गरेको पनि छ।

राजस्व परिचालन गर्न भन्सार महसुल कति उपयुक्त?

वस्तु तथा सेवमा आधारित करहरुमा मूल्य अभिवृद्धि कर, खुद्रास्तरको विक्रीकर आदि जस्ता आर्थिक दृष्टिकोणले बढी सक्षम करहरुको विकास नभएको अवस्थामा विभिन्न देशका सरकारलाई राजस्वको लागि भन्सार महसुल माथि ठूलो मात्रामा निर्भर रहनु पर्ने बाध्यता थियो। तर, मुलुकमा अन्य प्रकारका आर्थिक दृष्टिकोणले बढी सक्षम करहरु लगाउन सम्भव भएपछि विभिन्न मुलुकहरुले राजस्वको लागि भन्सारभन्दा मूल्य अभिवृद्धि कर जस्ता करमा बढी निर्भर हुने नीति अपनाए र भन्सारमाथिको राजस्वको निर्भरता घटाउदै गएर कतिपय मुलुकहरुमा भन्सार महसुलबाट कुल कर राजस्वको नगण्य हिस्सा प्राप्त हुने गरेको छ।

स्मरण रहोस्, वस्तु तथा सेवा जस्ता उपभोगमा आधारित करहरु उपभोक्ताबाट जति-जति टाढा लगाइयो, कर प्रणाली आर्थिक दृष्टिकोणले त्यति त्यति असक्षम भइ अर्थतन्त्रका लागि बढी लागतिलो हुन्छ। उदाहरणका लागि भन्सार महसुल वितरण प्रक्रियाको प्रारम्भमै लाग्ने हुँदा भन्सार महसुल समेतको खरिद मूल्यमा विभिन्न तहका व्यापारीले मुनाफा प्रतिशत लगाउँछन्, जसले गर्दा भन्सारस्वरुप सरकारले प्राप्त गर्ने राजस्वभन्दा भन्सारका कारणले उपभोक्ता मूल्यमा हुने वृद्धि बढी भइ उपभोक्ताले अनावश्यक रुपमा बढी भार व्यहोर्नु पर्दछ।

यसैगरी भन्सार महसुल विभिन्न उद्योगको कच्चा पदार्थ, सहायक कच्चा पदार्थ, रासायनिक पदार्थ, प्याकेजिङ सामाग्री आदिमा लागेका कारणले तिनीहरुको उत्पादन लागत बढ्न गएर अर्थतन्त्र बढी लागतिलो हुन्छ। यसका अतिरिक्त भन्सार महसुलले पैठारीकर्तालाई चोरी पैठारी गर्न, न्यून बिजकीकरण गर्न र वस्तुको गलत वर्गीकरण गर्न उत्साहित गर्दछ र त्यसबाट ठूलो मात्रामा राजस्व चुहावट हुन सक्छ।

यसले गर्दा मूल्य अभिवृद्धि कर जस्तो आर्थिक दृष्टिकोणले समक्ष कर लगाएर भन्सारमाथिको राजस्वको निर्भरता घटाउदै जाने विश्वभरको प्रचलन छ र कतिपय विकसित देशमा त भन्सार महसुलको राजस्व योगदान करिब शून्य सरह भइसकेको छ।

स्वदेशी उद्योग संरक्षणमा भन्सार महसुल कति प्रभावकारी?

माथि उल्लेख गरिए अनुसार भन्सार महसुल स्वदेशी उद्योगको संरक्षण गर्न पनि लगाइन्छ। तर, यो उद्देश्य प्राप्तिका लागि भन्सार महसुलको निकै उच्च दर लगाएमा त्यसले चोरी पैठारी धान्नै नसकिने हुन सक्छ। त्यस्तो अवस्थामा भन्सार महसुलबाट न त सरकारले राजस्व पाउँछ, न त स्वदेशी उद्योगले संरक्षण नै। यसैले भन्सार महसुल मध्यम वा न्यून दरले लगाउने अहिलेको विश्वको वास्तविकता होे।

खासगरी सन् १९९० को दशकदेखि विश्वमा उदारीकरण तथा भूमण्डलीकरणको अवधारणा फैलिएपछि भन्सारलाई संरक्षणकारी भन्दा पनि व्यापार सहजीकरण गर्ने संयन्त्रको रुपमा हेरिनुपर्ने मान्यता बढ्दो छ। यस सन्दर्भमा भन्सार सम्बन्धी संरक्षणकारी पर्खालहरु विश्वभर भत्काइएका छन्।

हाल कुनै मुलुकले चर्को संरक्षणकारी नीति अपनाएमा त्यसको सर्वत्र आलोचना हुन्छ। उदाहरणका लागि अमेरिकाका पूर्व राष्ट्र्रपतिले डोनाल्ड ट्रम्पले स्टीलको पैठारीमा २५ प्रतिशत र आल्मुनियमको पैठारीमा १० प्रतिशतको संरक्षणकारी भन्सार महसुल लगाउने व्यवस्था गरेका थिए। त्यस नीतिले प्रतिस्पर्धा तथा उत्पादकत्व घटाउने, असक्षमता तथा लागत बढाउने र स्टील तथा आल्मुनियम प्रयोग हुने वस्तु महँगो हुने भनेर त्यसको अमेरिका भित्र-बाहिर ठूलो आलोचना भएको थियो।

त्यसबाट स्टील तथा आल्मुनियमका सीमित उत्पादक तथा त्यसमा काम गर्ने डेढ दुई लाख श्रमिकलाई फाइदा भए पनि सम्बद्ध धेरै उद्योग, लाखौं श्रमिक र बन्ने वस्तु उपभोग गर्ने करोडौं उपभोक्ताका लागि संरक्षणकारी नीति बढी लागतिलो हुने धेरैको मान्यता थियो।

अन्तर्राष्ट्र्रिय व्यापार सम्बन्धी वर्तमान मूलधार अनुसार यस किसिमको व्यापारबाट त्यसमा संलग्न दुवै मुलुक लाभान्वित हुन्छन्। हो, अन्तर्राष्ट्र्रिय व्यापारबाट कसैले बढी तथा कसैले कम फाइदा पाउन सक्छन्। त्यसलाई न्यायिक बनाउने प्रयास गरिनु पर्दछ। यस सन्दर्भमा अन्तर्राष्ट्रिय व्यापार बढाउनका लागि त्यस सम्बन्धी प्रक्रियाहरुलाई सरल र पारदर्शी बनाइनु पर्दछ र प्रशासनिक झन्झट हटाइनु पर्छ।

भन्सार महसुलप्रतिको वर्तमान धारणा

विगत दुई दशकदेखि मैले विभिन्न मुलुकका सरकारलाई कर सुधार सम्बन्धी सुझाव दिएको छु। त्यस सन्दर्भमा कर प्रणालीबाट अर्थतन्त्रमा सिर्जना हुने लागत कम गर्नका लागि भन्सार माथिको राजस्वको निर्भरता घटाएर मूल्य अभिवृद्धि कर माथिको राजस्वको निर्भरता बढाउनुपर्ने सुझाव सामान्य वा मानक जस्तै भएको छ।

हाल भन्सार महसुललाई राजस्व संकलन गर्ने माध्यम र स्वदेशी उद्योगलाई संरक्षण गर्ने हतियारका रुपमा भन्दा पनि व्यापार सहजीकरण गर्ने संयन्त्रको रुपमा हेरिनु पर्ने मान्यता बढ्दो छ।

नियन्त्रणकारीदेखि सहजकर्तासम्म

भन्सारले परम्परागत रुपमा नियन्त्रणकारी भूमिका निभाउनु पर्दथ्यो। विगतमा भन्सारका दर निकै उच्च हुन्थे। चोरी निकासी पैठारीको ठूलो समस्या हुन्थ्यो। भन्सार प्रशासनले त्यसको नियन्त्रण गर्नु पर्दथ्यो। भन्सारले एक किसिमले पुलिस प्रशासनको जस्तो भूमिका पनि निभाउनु पर्दथ्यो। सायद त्यसैले होला नेपालमा परम्परागत रुपमा भन्सार प्रशासनको नेतृत्व गृह प्रशासनमा कडा मानिएका प्रशासक वा त्यस्तैै व्यक्तिलाई सुम्पिने गरिन्थ्यो। तिनीहरुको रवाफ समाजमा बढी देखिने गर्थ्यो।

अन्तर्राष्ट्र्रिय जगतमा हाल भन्सार प्रशासन प्रतिको अवधारणामा ठूलो परिवर्तन आएको छ। अब परम्परागत नियन्त्रणकारी भन्दा पनि सहजकर्ताको भूमिका खेल्नु पर्छ। भन्सार प्रशासनले प्रक्रियालाई सरल, स्पष्ट तथा पारदर्शी बनाउने, भन्सारमा प्रयोग हुने कागजातको संख्या र भन्सार सम्बन्धी औपचारिकताका समय घटाउने प्रयास गर्नुपर्छ।

अन्तर्राष्ट्र्रिय व्यापारलाई सहजीकरण गर्ने सन्दर्भमा प्रविधिले ठूलो भूमिका खेलेका विभिन्न उदाहरणहरु छन। यस सन्दर्भमा अन्तर्राष्ट्र्रिय जगतमा विकसित भएका निम्न अनुसारका केही सफल कहानीहरुबाट नेपालले पनि ठूलो पाठ सिक्नुपर्ने हुन्छ।

सन् १९८९ मा सिंगापुरले सिंगापुर ट्र्रेडनेट लागु गरेको थियो। यो विश्वको सबैभन्दा पहिलो सिंगल इलेक्ट्र्रोनिक विन्डो थियो, जसमा ३५ संस्थाको सेवा एकै ठाउँमा आबद्ध गरिएको थियो। यो लागु भएपछि अन्तर्राष्ट्र्रिय व्यापार सम्वन्धी प्रक्रिया निकै सरल र सहज भएर १० मिनेटमै भन्सार जाँचपास हुने स्थिति सृजना भएको थियो।

यसैगरी कोष्टारिकाले सन् १९९६ मा लागु गरेको भन्सार सुधारभन्दा अगाडि भन्सारमा सामान जाँचपास गर्न औसतमा ६ दिन लाग्थ्यो भने सन् १९९६ पछि १२ मिनेटमा भन्सार जाँचपास गर्न सम्भव भएको थियो।

छिमेकी मुलुक भारतले सन् २०१९ मा ‘तुरुन्त भन्सार’ को अवधारणा लागु गरेको थियो। यसको उद्देश्य सामानको द्रुत जाँचपास गर्ने व्यवस्था लागु गरेर विश्व बैंकको व्यापार गर्न सजिलो सूचकांक सुधार्नु थियो। सन् २०१९ मा विश्व बैंकको व्यापार गर्न सजिलो सूचकांकमा विश्वका १४६ देशमा भारतको स्थान ८० थियो। प्रक्रियालाई सरल बनाएर भन्सार जाँचपास छिटोछरितो गर्ने व्यवस्था लागु गरेर भारतको ५०औं स्थान कायम गर्ने लक्ष्य थियो।

यसैगरी भारतले सन् २०२२ देखि नमुनाका रूपमा समुद्री भन्सारमा सामान जाँचपास गर्ने भन्सार अधिकारीले भिडियो र अडियो रेकर्डिङ सुविधासहितको क्यामेरा जडान भएको ज्याकेट अनिवार्य रुपमा लागु गर्नुपर्ने व्यवस्था लागु गरेको छ। यसलाई अन्य भन्सारमा क्रमशः लागु गर्दै जाने योजना राखेको छ। यसबाट भन्सार अधिकारीहरु तथा नागरिक दुवै पक्षमा वैधता, उत्तरदायित्व तथा पारदर्शिता बढाउने अपेक्षा गरिएको छ।

अन्तर्राष्ट्र्रिय व्यापारलाई सहजीकरण तथा प्रोत्साहिन गर्ने सन्दर्भमा अन्तर्राष्ट्र्रिय जगतमा विभिन्न अध्ययन भएका छन्। एक अध्ययनअनुसार कुल व्यापारिक लागतमा कन्टेनर सम्बन्धी खर्च, आवश्यक कागजात तथा निकासी गर्दा लाग्ने समयको हिस्सा एक तिहाइ रहन्छ। यसको अर्थ व्यापार लागत घटाउनका लागि बन्दरगाह तथा कन्टेनर सम्बन्धी खर्च घटाउनुपर्ने, अन्तर्राष्ट्रिय व्यापार गर्दा लाग्ने कागजातको संख्या घटाउनुपर्ने र यस्तो व्यापार गर्दा लाग्ने समयमा ठूलो कटौती गर्नुपर्ने हुन्छ। यस क्रममा विश्वका विभिन्न मुलुकमा अन्तर्राष्ट्र्रिय व्यापारको सन्दर्भमा जम्मा चारवटा कागजात चाहिने गरेको व्यवहार नेपालको लागि पनि त्यतिकै सान्दर्भिक छ।

अर्को अध्ययन अनुसार भन्सारबाट सामान छुटाउन एक दिन ढिलो हुँदा व्यापार कम्तिमा एक प्रतिशतले घट्ने हुन्छ। सामान एक दिन भन्सारमा रोकिनु भनेको ७० किलोमिटर सामान ढुवानी गर्दा लाग्ने खर्च बराबरको लागत बढ्नु हो। यसैले अन्तर्राष्ट्र्रिय व्यापार गर्दा लाग्ने समय सकेसम्म कम गरिनु पर्छ।

विश्व वैंकको डुइङ बिजनेस २०१९ अनुसार निकासी पैठारी सम्बन्धी कागजात तयार गर्न अन्तर्राष्ट्रिय व्यापार सम्बन्धमा असल अभ्यास भएका देशमा केबल एक-दुई घण्टा मात्र लाग्दछ भने नेपालमा निकासी सम्बन्धी कागजात तयार गर्न ४३ घण्टा लाग्छ भने पैठारी सम्बन्धी कागजात तयार गर्न ४८ घण्टा लाग्छ। युरोपेली आर्थिक समुदायमा ९७ प्रतिशतभन्दा बढी वस्तुहरुको भंसार जाँचपास एक घण्टाभित्रै हुन्छ भने नेपालमा निकासी ५६ घण्टा र पैठारीका लागि ६१ घण्टा लाग्छ।

भूपरिवेष्टित तथा पहाडी मुलुक नेपालमा अन्तर्राष्ट्र्रिय व्यापार गर्दा लाग्ने लागत घटाउन भन्सार सुधारको झनै ठूलो आवश्यकता छ। यस सन्दर्भमा भन्सारले परम्परागत नियन्त्रणकारी भूमिकाभन्दा सहजकर्ताको रुपमा नयाँ भूमिका खेल्दै जानुपर्छ। भन्सारले सिंगो कर प्रणालीको कार्यान्वयनलाई प्रभावित गर्ने हुँदा मुलुकमा स्वस्थ किसिमको कर प्रणालीको विकास गर्नका लागि पुलिसको भन्दा पनि उपयुक्त नीतिगत वातावरण सृजना गर्ने तर्फ भन्सारको ध्यान जानुपर्छ।

भावी मार्गचित्र

नेपालमा भन्सार व्यवस्थामा क्रमशः सुधार हुँदै आएको भए पनि अन्तर्राष्ट्र्रिय जगतमा यस क्षेत्रमा भइरहेको उल्लेखनीय परिवर्तनको गति अनुरुप हुन सकेको छैन। नेपाल जस्तो पैठारीमा आधारित अर्थतन्त्रमा भन्सार महसुल आफैंमा मात्र नभइ अन्य कर कार्यान्वयनको हिसाबले पनि महत्त्वपूर्ण हुन्छ।

कारण पैठारी गरिने वस्तुमा लाग्ने अन्तःशुल्क तथा मूल्य अभिवृद्धि करको आधार (बेस) मा भन्सार महसुल लाग्ने मूल्य तथा त्यसमा लाग्ने भन्सार महसुल समावेश हुन्छ । यसको अर्थ यदि भन्सार महसुल लाग्ने मूल्य र भन्सार महसुल सही भएन भने अन्तःशुल्क तथा मूल्य अभिवृद्धि कर पनि सही किसिमले लाग्दनैनन्। त्यतिमात्र नभइ यदि वस्तुको सही किसिमले घोषणा भएन र सही मूल्यांकन भएन भने आयकर पनि सही किसिमले लगाउन सकिदैन।

नेपाल विश्व व्यापार संगठनको सदस्य भएपछि र भंसार ऐन २०६४ लागु भएपछि भन्सार कारोबार मूल्यमा लाग्ने भएपछि मूल्य सम्बन्धी विस्तृत डाटाबेस तयार गरेर मूल्यांकनको समस्या हल गर्नुपर्नेमा कानूनी आधार नभएको र औपचारिक रुपमा नरहेको सन्दर्भ पुस्तिकाको प्रयोग घटेको छैन।

प्रथम पुस्ताको कर सुधारका सन्दर्भमा भन्सार महसुलका दरको तह तथा संख्यामा उल्लेखनीय रूपमा कटौती गरिए पनि भन्सार महसुलका दरको संख्या हालैका वर्षहरुमा झनै बढाइएको छ। भन्सार महसुल छुटको फेहरिस्त निकै लामो छ। यी विभिन्न कारणले गर्दा भन्सार महसुल आर्थिक तथा प्रशासनिक हिसाबले असक्षम भएको छ।

भन्सार महसुल कच्चा पदार्थ, सहायक कच्चा पदार्थ, रासायनिक पदार्थ वा मध्यस्थ उत्पादनमा लगाएको कारणले स्वदेशी उद्योगको लागत बढ्छ। भन्सारस्वरुप तिरेको रकममा विभिन्न तहका बिक्रेताले मुनाफा प्रतिशत लगाउँछन्। यसले उपभोक्ता मूल्यमा वृद्धि बढी हुने भएकाले अर्थतन्त्र बढी लागतिलो हुन्छ। भन्सार महसुललाई आर्थिक तथा प्रशासनिक हिसाबले सक्षम बनाउन यसका दरको तह तथा संख्या जति कम राख्न सक्यो त्यति राम्रो हुन्छ।

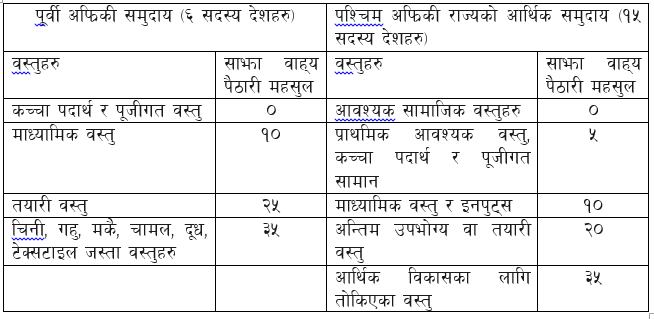

भन्सार महसुलबाट अर्थतन्त्रमा सिर्जना हुने लागत घटाउन युरोपेली आर्थिक समुदाय, पूर्वी अफ्रिकन समुदाय, पश्चिम अफ्रिकी राज्यहरुको आर्थिक समुदाय, आसियान आदि क्षेत्रमा कष्टम्स युनियन गठन भइ ती समुदायका देशहरु बीच हुने व्यापारमा आन्तरिक भन्सार महसुल (इन्टरनल ट्यारिफ) खारेज गरिएका छन्। समुदायका सदस्यहरुले अन्य देशहरुसँग गर्ने व्यापारमा समुदायका सबै सदस्यहरुले एउटै किसिमको न्यून तहको साझा बाह्य भन्सार महसुल (कमन इक्टरनल ट्यारीफ) लागु गर्ने र साझा भन्सार कानून अपनाउने व्यवस्था छ। उदाहरणका लागि पूर्वी अफ्रिकी समुदाय र पश्चिम अफ्रिकी राज्यको आर्थिक समुदायले लगाउने साझा बाह्य महसुलका दर निम्न तालिकामा दिइएका छन्-

नेपालले पनि भन्सार महसुलका दरको तह तथा संंख्या क्रमशः घटाउदै जानु पर्दछ। यस सन्दर्भमा पहिलो चरणमा आर्थिक वर्ष २०६०/६१ मा लागु भएका पैठारी महसुलका ७ दरहरु (०, ५, १०, १५, २५, ४० र ८० प्रतिशत) लागु गर्ने र त्यसपछि भन्सारका दरको तह र संंख्या घटाउदै गएर दीर्घकालमा भन्सारका ०, १०, २०, ३० र ४० प्रतिशतका दर कायम गर्ने नीति अपनाउनेतर्फ विचार गर्नुपर्छ। अर्कोतर्फ भन्सार महसुलमा दिइएका विभिन्न छुटहरु खारेज गरेर करको दायरा विस्तार गरिनु पर्छ। भन्सार मूल्यांकन लगायतका प्रक्रियागत कुराहरुमा थप सुधार गरिनु र सन्दर्भ पुस्तिकाको अवधारणा बन्द गरिनु पर्छ।

भन्सार महसुलमा विभिन्न मुलुकमा उल्लेख्य सुधार भएका छन् र त्यस सम्बन्धी केही उदाहरणहरु माथि प्रस्तुत गरिएका छन्। त्यस्ता कदम चाल्नका लागि इच्छा शक्ति तथा प्रतिबद्धता आवश्यक हुन्छ। नेपालको राजस्व संकलनको बिग्रँदो स्थितिको सन्दर्भमा यस किसिमको ठोस सुधार नगर्ने छुट हामीसँग भएको जस्तो लाग्दैन।

भन्सार व्यवस्थाको व्यापक सुधार गर्न सरकारले काम गर्नुपर्छ। अब चुनाव ५ वर्षपछि मात्रै छ। त्यसैले सरकारसँग समय छ। नीतिगत, कानुनी, प्रक्रियागत तथा प्रशासनिक सुधार गरेर भन्सार महसुलका साथै मूल्य अभिवृद्धि कर, अन्तःशुल्क तथा आयकरबाट उल्लेखनीय रुपमा राजस्व वृद्धि गरिनु आवश्यक छ।

")

")