अहिले लघुवित्तको चर्को विरोध भइरहेको छ। विरोध गर्नेहरुको आरोप छ- लघुवित्तले ऋणीलाई शोषण गरिरहेका छन्।

नेपाल राष्ट्र बैंकको नियमन र सुपरिवेक्षणमा रहने लघुवित्तले के साँच्चै ऋणीलाई शोषण गरिरहेका होलान्? लघुवित्तका बारेमा गरिएका अध्ययनले के भन्छ? अहिले देखिएको समस्याको कारण के होला? समस्या निराकरण कसरी गर्न सकिएला? यस्तै-यस्तै प्रश्नको उत्तर खोज्ने प्रयास यहाँ गरिएको छ।

लघुवित्तले नेपाल राष्ट्र बैंकबाट इजाजतपत्र लिएर कारोबार गर्छन्। लघुवित्तका लागि नेपाल राष्ट्र बैंकले छुट्टै एकीकृत निर्देशन जारी गर्ने गरेको छ। नियमन विभागले नियमन गर्दछ र, लघुवित्त सुपरिवेक्षण विभागले हरेक संस्थाको सुपरिवेक्षण गर्दछ।

लघुवित्तले मनपरी गर्न पाउछन्?

लघुवित्तले बैंक तथा वित्तीय संस्था सम्बन्धी ऐन र अन्य प्रचलित ऐनभन्दा बाहिर गएर कारोबार गर्न पाउँदैनन्। गलत कार्य गरेमा नेपाल राष्ट्र बैंकले कारवाही गर्दछ।

राष्ट्र बैंकले लघुवित्तबाट कर्जा लिने ऋणीबाट १५ प्रतिशतभन्दा बढी ब्याज लिन नपाउने व्यवस्था गरेको करिब ३ वर्ष हुन लागेको छ। यदि त्योभन्दा बढी ब्याज लिएमा वा तोकेको सीमाभन्दा बढी सेवा शुल्क लिएमा गुनासो सुनवाइ इकाइमा उजुरी गर्न सकिने व्यवस्था पनि राष्ट्र बैंकले मिलाएको छ।

राष्ट्र बैंकले कतिपय संस्थालाई बढी लिएको ब्याज र सेवा शुल्क फिर्ता गर्न पनि लगाएको छ।

अध्ययनमा सेवाग्राहीले कसरी भनेका छन् ‘हामी सन्तुष्ट छौं‘

बैंकिङ एण्ड इन्स्योरेन्स म्यानेजमेन्ट (बीआईएम) ले हालै करिब २२ वर्षदेखि सञ्चालनमा रहेको र वासलातको आकार करिब २० अर्ब रुपैंयाँ रहेको एक लघुवित्तबाट सेवा लिन छाडी प्रायजसो अन्य संस्थाबाट सेवा लिन थालेका ४ सय ५९ जना सेवाग्राहीलाई प्रत्यक्ष भेटेर एक अध्ययन गरेको थियो।

मधेस, वाग्मती, गण्डकी र लुम्बिनी समेत गरी ४ प्रदेश अध्ययनका लागि छानिएको थियो। भरसक सबै क्षेत्रको भौगोलिक प्रतिनिधित्व होस् भन्ने उद्देश्यले तराई, पहाड र हिमालका समेत गरी १३ जिल्लालाई नमुनाका रुपमा लिइएको थियो।

अध्ययन गर्ने क्रममा उक्त लघुवितको २१ शाखालाई समेटिएको थियो। जम्मा ४५९ जना सेवाग्राही मध्ये ४५७ जना महिला र २ जना पुरुष थिए।

उमेरका हिसाबले २३ वर्षदेखि ७६ वर्षसम्मका र संस्थासँग आबद्धताका दृष्टिकोणबाट १ वर्षदेखि २० वर्षसम्म सेवा लिएर छाडेका सेवाग्राही थिए।

ती पूर्व सेवाग्राहीसँगको कुराकानीले लघुवित्तले आफ्ना सदस्यहरुको आर्थिक जीवनस्तर उकास्नलाई योगदान दिएको देखियो। अपवादबाहेक अहिले चर्को विरोध गरिएजस्तो ती सेवाग्राहीमा असन्तुष्टि देखिएन। अध्ययन प्रतिवेदनअनुसार अधिकांशले भने- हामी सन्तुष्ट छौं।

यो एक संस्था विशेषमा केन्द्रित अध्ययन हो। तथापि, अध्ययनमा देखिएका कैफियतहरु अन्य संस्थाका लागि पनि उत्तिकै सान्दर्भिक देखिन्छन्। त्यसैले, अन्य लघुवित्तलाई पनि सुधारात्मक निर्णय लिनका लागि यो अध्ययनले सहयोग पुग्ने विश्वास लिइएको छ। अध्ययनले देखाएका केही प्रमुख संकेतहरु निम्नानुसार छन्ः

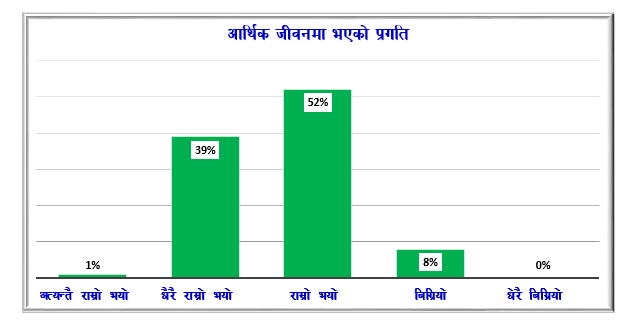

(क) सेवाग्राही भन्छन्– हाम्रो आर्थिक जीवनस्तर सुध्रियो

समग्रमा ९२ प्रतिशत सेवाग्राहीले लघुवित्तबाट कर्जा लिइ उद्यम गरेपछि आफ्नो आर्थिक जीवनमा प्रगति भएको उल्लेख गरे।

गण्डकी र लुम्बिनीका १०० प्रतिशत र वाग्मतीका ९८ प्रतिशतले आफ्नो आर्थिक जीवन सुधार्नका लागि लघुवित्तको कर्जाले सहयोग गरेको उल्लेख गरे। तर, मधेस प्रदेशका भने ८५ प्रतिशत सेवाग्राहीले मात्र लघुवित्तबाट लिएको कर्जाले आर्थिक अवस्था सुधार्न सहयोग गरेको धारणा राखे।

केहीले भने आफ्नै वा परिवारको स्वास्थ्यमा रकम खर्च गर्नु परेको, बच्चा जन्मिएपछि समय दिन नपाएको, परिवारमा मनमुटाव भएको आदि कारणले उद्यममा असर पुगेकाले आफ्नो आर्थिक जीवनस्तर झन् खस्केको धारणा राखे।

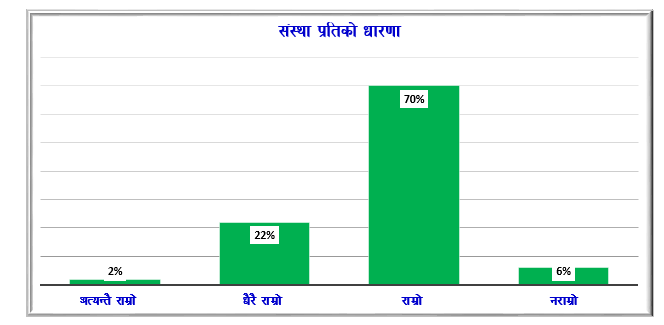

(ख) संस्थाप्रति सकारात्मक धारणा

समग्रमा ९४ प्रतिशत सेवाग्राहीले विभिन्न कारणले उक्त लघुवित्त छाडे तापनि आफूहरुको सकारात्मक धारणा रहेको बताए।

वाग्मती, गण्डकी र लुम्बिनीका ९७ प्रतिशत र मधेस प्रदेशका ९० प्रतिशत सेवाग्राहीहरुले संस्थाप्रति सकारात्मक धारणा रहेको बताए। संस्था छाडेपछि उक्त संस्थाका बारेमा सकरात्मक नै धारणा राख्नपर्ने थिएन। तथापि, संस्थाप्रति राम्रो सद्भाव रहेको देखियो।

समग्रमा, ६ प्रतिशत सेवाग्राहीले भने संस्थाका बारेमा गुनासो गरे। केही गुनासा यस्ता थिएः

- वर्षौ संस्थासँग आबद्ध हुँदा पनि उपहार आदि दिइ प्रोत्साहित नगरेको

- सुत्केरी हुँदा कुनै आर्थिक सहयोग नगरेको

- बचत योजनाहरुका बारेमा प्रष्टसँग नबताएको

- पर्याप्त अन्तरक्रिया नगरेको

- थप कर्जा माग गर्दा नदिएको

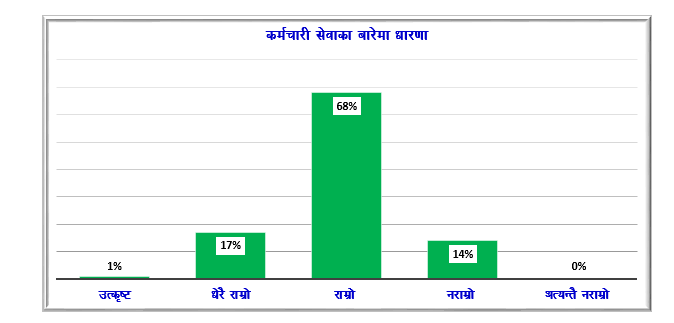

(ग) कर्मचारी सेवा सन्तोषजनक, तर सुधार गर्नुपर्ने

समग्रमा जम्मा ८६ प्रतिशत सेवाग्राहीले राम्रो वा त्यो माथिल्लो स्तरको सेवा कर्मचारीबाट प्राप्त भएको बताए।

तर, १४ प्रतिशत सेवाग्राहीले कर्मचारी सेवा नराम्रो भएकाले संस्था छोड्नु परेको धारणा राखे। गण्डकी प्रदेशका ९७ प्रतिशत, वाग्मती र लुम्बिनीका ९४ प्रतिशत र मधेस प्रदेशका ७६ प्रतिशत सेवाग्राहीले राम्रो वा त्यो भन्दा माथिल्लोस्तरको सेवा प्राप्त भएको उल्लेख गरे।

सेवाको गुणस्तरका दृष्टिकोणबाट मधेस प्रदेशमा धेरै सुधार गर्नुपर्ने देखियो।

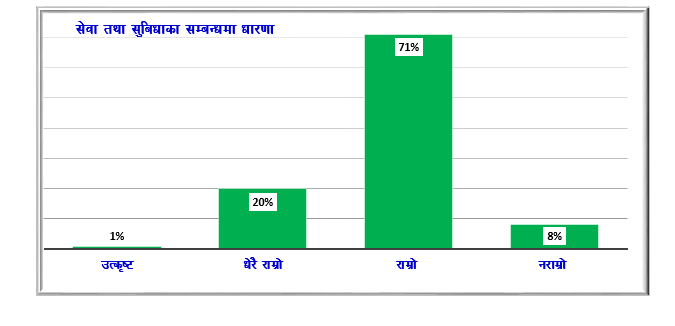

(घ) सेवा तथा सुविधा सन्तोषजनक, तर अव्यवहारिक पक्ष सुधार गर्नुपर्ने

संस्थाले प्रदान गर्ने सेवा सुविधाका बारेमा ९१ प्रतिशत सेवाग्राहीले राम्रो र त्यो भन्दा माथिल्लो स्तरको भएको बताए।

लुम्बिनीका १०० प्रतिशत, वागमती र गण्डकीका ९७ प्रतिशत र मधेस प्रदेशका ८५ प्रतिशत सेवाग्राहीले संस्थाले प्रदान गर्ने सेवा सुबिधा राम्रो वा त्यो भन्दा माथिल्लो स्तरको भएको उल्लेख गरे। तर, मधेस प्रदेशका १० प्रतिशत सेवाग्राहीमा भने असन्तुष्टि देखियो।

समग्रमा, ८ प्रतिशत सेवाग्राहीले सेवा सुविधामा अव्यवहारिक व्यवस्था भएको गुनासो गरे। केही उदाहरण यस्ता थिएः

- मासिक किस्ता तिर्न रकम जुटाउन नसक्दा संस्थामा आफैंले अनिवार्यरुपमा गरेको बचत रकमबाट कटाउन अनुरोध गर्दा नमान्ने गरेको।

- समूहको एक जना सदस्यले कर्जा तिर्न नसकेमा बाँकी अन्य सदस्यहरुले पनि कर्जा लिन नसक्ने नीति बनाएको।

- कर्जा लिने प्रक्रिया झन्झटिलो भएको आदि।

(ङ) संस्था परिवर्तन गर्नुको कारण

व्यवहारिक समस्या राख्दा संस्थाले कुरा नसुन्ने, समूह नेताले अर्को संस्थामा जान प्रेरित गर्ने, व्यवसाय वृद्घिसँगै आवश्यक भएको थप कर्जाका लागि अनुरोध गर्दा नसुन्ने, अर्को संस्थाले सस्तोमा कर्जा उपलब्ध गराउने, एक जना सदस्यले कर्जा नतिरे पछि अन्य सदस्यलाई पनि सेवा लिन नसक्ने बनाउने आदि कारणले संस्था छाड्नु परेको उनीहरुले बताए।

कर्मचारीहरुले राम्रो व्यवहार नगर्ने, पुरानो सदस्यलाई विशेष प्राथमिकता नदिने, कर्जा लिने प्रक्रियालाई सहज नबनाउने, सेवाग्राहीसँग पर्याप्त अन्तरक्रिया नगर्ने, संस्थाले सहयोगी भावना नराख्ने आदि कारणहरुले गर्दा पनि संस्था छोड्न बाध्य हुनुपरेको धारण सेवाग्राहीले राखे।

विवाह हुनु, विदेश जानु, बसाई सर्नु आदि जस्ता व्यवहारिक कारणले पनि संस्था परिवर्तन गर्ने गरेको देखियो।

तर, समग्रमा ती सेवाग्राहीले राखेका धारणाले सुधार गर्नुपर्ने ठाउँ रहे पनि लघुवित्तलाई विरोध गर्नुपर्ने पर्याप्त आधार भने देखिएन। बरु आर्थिक जीवनस्तर उकास्नका लागि लघुवित्तले योगदान गरेकोमा उनीहरु सन्तुष्ट देखिए।

तथापि, अहिले केही समस्या अवश्य देखिएका छन्। यो अवस्था आइपुग्नुका पछाडि एउटा होइन, धेरै कारण छन्। त्यस्ता केही कारणहरुका बारेमा यहाँ चर्चा गर्ने प्रयास गरिएको छः

(क) नीति लघुवित्तको संख्या घटाउने, तर कार्य थप इजाजतपत्र बाँड्ने

आर्थिक वर्ष २०७२ को मौद्रिक नीतिमार्फत मर्जर तथा प्राप्तिलाई प्राथमिकतामा राखेर नेपाल राष्ट्र बैंकले पुँजी वृद्धि नीति ल्यायो। त्यतिबेला जम्मा ३८ लघुवित्त थिए। त्यो संख्या आफैंमा धेरै थियो र घटाउनुपर्ने भइसकेको थियो। तर, राष्ट्र बैंकले लघुवित्तको इजाजतपत्र बाँड्दै गयो र संख्या ९० नघायो।

लघुवित्तको संख्या वृद्घिले एकअर्काको ग्राहक तान्ने प्रवृत्ति र अस्वस्थ प्रतिस्पर्धालाई बढाउने कार्य गर्यो।

(ख) ऋणमाथि ऋण थपिनु र बहु-बैंकिङको अभ्यास

लघुवित्तको संख्यामा वृद्घिसँगै उनीहरुको उपस्थिति जताततै बढ्यो। र, एउटै सेवाग्राहीले एकभन्दा बढी लघुवित्तबाट कर्जा लिने प्रवृत्तिलाई मलजल गर्ने काम गर्यो। २०७६ र २०७७ मा कोभिड-१९ ले आर्थिक क्रियाकलाप घटायो।

कर्जाको किस्ता तिर्ने आम्दानी घटेपछि दुई गलत अभ्यास जन्मियो- पहिलो, एउटा संस्थाबाट लिएको कर्जा नियमित गर्न अर्को संस्थाबाट कर्जा लिने।

दोस्रो, अनौपचारिक माध्यमबाट रकमको जोहो गरी कर्जा तिर्ने र पुनः सोही संस्थाबाट कर्जा लिने। यस्ता गलत अभ्यासले ऋणमाथि ऋण खप्ट्याएर ऋणको भारी गह्रुङ्गो बनाउँदै लग्यो। अनौपचारिक क्षेत्रबाट रकम लिइ कर्जा तिरेपछि पुनः कर्जा नपाउदा विरोध गर्नेहरुको संख्या बढाउदै लग्यो।

लघुवित्तका सेवाग्राहीले एकभन्दा बढी संस्थाबाट कर्जा लिएका छन् भन्ने कुरामा नेपाल राष्ट्र बैंकलाई धेरै पहिलादेखि थाहा थियो। २०७५ सालमा गरेको आफ्नै अध्ययन प्रतिवेदन भन्छ- ‘नमुनामा परेकामध्ये ६९ प्रतिशतले एकभन्दा बढी संस्थाबाट कर्जा लिएका छन्।’ तर, त्यस्को उपचरात्मक कदम भने उस्ले धेरै ढिला गरेर हालै मात्र चाल्यो।

(ग) असहज समयमा झन् धेरै कर्जा प्रवाह गर्नु

आर्थिक वर्ष २०७५/७६ मा ८९ अर्ब रुपैयाँले बढेको लघुवित्तहरुको कर्जा २०७६/७७ मा कोभिड-१९ लाई नियन्त्रण गर्न गरिएको लकडाउनका कारण २८ अर्ब रुपैयाँले मात्र बढ्यो। फलस्वरुप, उनीहरुको लगानीमा प्रतिफल दर पनि २५ प्रतिशतबाट १६ प्रतिशतमा झर्यो।

लकडाउनकै कारण आयात घट्दा बैंक तथा वित्तीय संस्थाहरुको कर्जा लगानी बढेन। त्यसैले, उनीहरुको लगानीयोग्य कोष पनि बढ्यो। तत्काल केही कर्जा बढाउनका लागि बैंक तथा वित्तीय संस्थाले लघुवित्तलाई रोजे।

सामान्यतया, वाणिज्य बैंकहरुको औसत विपन्न वर्ग कर्जा विगतमा ५ प्रतिशतभन्दा माथि र ६ प्रतिशतभन्दा तल रहने गरेको थियो। तर, आर्थिक वर्ष २०७७/७८ मा ६.७३ प्रतिशत र २०७८/७९ मा ६.७१ प्रतिशत विपन्न वर्ग कर्जा पुगेबाट पनि बैंकहरुले उक्त कर्जा ‘पुस सेल’बाट बढाएको प्रष्ट संकेत देखिन्छ।

स्रोतको जोहो सजिलै भएपछि परिस्थितिको आकलन नगरी लघुवित्तले आक्रामकरूपमा कर्जा बिस्तार गरे। फलस्वरुप, आर्थिक वर्ष २०७७/७८ मा १०३ अर्ब रुपैंयाँले कर्जा बढाए। र, लगानीमा प्रतिफललाई पनि पुनः बढाएर ३० प्रतिशत पुर्याए। ऋणीले पनि सहजरुपमा कर्जा पाएपछि खुशी भएर लिए। पछि तिर्न गाह्रो होला कि भन्ने सोचेनन्।

कोभिड-१९ का कारण समूह गठन गर्न, केन्द्र बैठक आदि गर्न सहज अवस्था थिएन। त्यसैले, विद्यमान ग्राहकलाई नै बढी कर्जा दिएको देखिन्छ। जुन कुराको पुष्टि आर्थिक वर्ष २०७७/७८ मा ३९ प्रतिशतले कर्जा वृद्घि हुँदा ग्राहक संख्यामा जम्मा ८ प्रतिशतले वृद्धि हुनुबाट प्रष्ट हुन्छ। जबकी, आर्थिक वर्ष २०७३/७४ मा २२ प्रतिशत, २०७४/७५ मा १८ प्रतिशत र २०७५/७६ मा ४५ प्रतिशतले ग्राहक संख्यामा वृद्धि भएको थियो।

राष्ट्र बैंकले आर्थिक वर्ष २०७७/७८ को मौद्रिक नीतिमार्फत लघुवित्तले पनि १५ लाख रुपैंयाँसम्मको कर्जा दिन सक्ने नीति ल्यायो। त्यसपछि, उक्त सीमासम्मको पनि कर्जा प्रवाहका कारण पनि लघुवित्तको कर्जाको आकार बढेको देखिन्छ।

तरलता अभावको अवस्थाबाट बैंकिङ उद्योग गुज्रिदा पनि लघुवित्तहरुले आर्थिक वर्ष २०७८/७९ मा ८४ अर्ब रुपैंयाँ कर्जा प्रवाह गरेको देखिन्छ। बैंक तथा वित्तीय संस्थालाई राष्ट्र बैंकले तोकिदिएको सीमासम्मको कर्जा प्रवाह गर्नुपर्ने बाध्यताले पनि लघुवित्तहरुलाई थोक कर्जा प्रवाह गर्ने र त्यसले अन्ततः लघुवित्तको कर्जा बढाउने कार्य गरेको संकेत पनि देखिन्छ।

(घ) लगानीमा प्रतिफल दर घट्न नदिने रणनीति

वाणिज्य बैंक, बिकास बैंक र फाइनान्स कम्पनीहरुको लगानीमा औसत प्रतिफल दर करिब १२/१३ प्रतिशतमा झरिसकेको छ। तर, लघुवित्तहरुको लगानीमा प्रतिफल दर आर्थिक वर्ष २०७६/७७ बाहेक औसत २५ देखि ३० प्रतिशतको वरिपरि रहेको देखिन्छ। लगानीमा प्रतिफल दर घट्न नदिनका लागि आक्रामक कर्जा बिस्तारका कारण पनि अहिलेको अवस्था सिर्जना भएको हो।

स्वीकार गर्नुपर्ने विषय र तय गर्नुपर्ने बाटो

माथि चर्चा गरिएका कारण र आधारबाट प्रष्ट हुन्छ- लघुवित्त मात्र समस्याका कारक होइनन्। बरु, उनीहरुले त सेवाग्राहीको आर्थिक जीवनस्तर उकास्न महत्त्वपूर्ण योगदान दिएका छन्।

पहिलो कुरा, लघुवित्त नै चाहिदैन भन्ने किसिमले जसरी विरोध गरिएको छ, त्यसमा तथ्यगत आधार छैन। आफैं बिरामी परेका कारण वा परिवारको स्वास्थ्य उपचारमा खर्च गर्न परेका कारण वा अन्य विविध कारणले पनि समस्या सिर्जित भएको माथि गरिएको अध्ययनबाट पनि थाहा भयो।

समस्याको मूल कारण पत्ता नलगाइ गरिएको प्रचारले अन्ततः बैंकिङ प्रणाली र हाम्रै बचतलाई नै असर गर्दछ भन्ने वास्तविकता कसैले पनि भुल्नु हुँदैन। बैंकको पैसा निक्षेपकर्ता दुःखले बचाएर जम्मा गरेको हो।

आर्थिक वर्ष २०७७/७८ तिर बचतको ब्याजदर १ प्रतिशतसम्म झारेर ऋणीलाई एकल अंकको ब्याजदर प्रदान गरेको गुण ऋणीले भुल्नु हुँदैन। त्यतिबेला अप्रत्यक्षरुपले खासगरी निक्षेपकर्ताले राहत दिएका हुन् ऋणीलाई।

दोस्रो कुरा, राष्ट्र बैंकले पनि आफ्नो समीक्षा गर्नु पर्छ। मर्जर र प्राप्तिलाई प्रोत्साहन गर्ने नीति अवलम्बन गरेपछि आवश्यकता भन्दा बढी इजाजतपत्र बाँड्नु हुँदैनथ्यो। ६९ प्रतिशत सेवाग्राहीले एकभन्दा बढी संस्थाबाट कर्जा लिएको २०७५ मै आफ्नै अध्ययनले भन्दाभन्दै पनि २०७९ सम्म कुनै उपचारात्मक कदम नचालेर बस्नु हुँदैनथ्यो। कोभिड-१९ र धेरै संस्था भएका कारण सबैको स्थलगत निरीक्षण गर्न नसकिएपछि अवस्था सहज भएपछि त्यसलाई व्यापकता दिइनुपर्थ्यो।

गरिबीको रेखामुनी रहेका जनसंख्यालाई आर्थिक स्तर उकास्ने उद्देश्यले बैंक तथा वित्तीय संस्थाहरुले जम्मा कर्जाको ५ प्रतिशत विपन्न वर्ग कर्जा प्रवाह गर्नुपर्ने भनेर ल्याइएको निर्देशन विगतका लागि पूर्णतया आवश्यक थियो। तर, उक्त जनसंख्या घट्दै गएको छ। कतै त्यही निर्देशनका कारण आवश्यकताभन्दा बढी कर्जा प्रवाह भइरहेको त छैन ? उक्त नीतिको पनि पुनरावलोकन गर्ने बेला भइसकेको छ।

तेस्रो कुरा, सहजरुपमा कर्जा पाउदा आफ्नो क्षमता नहेरी बढी पो लिइयो कि ! ऋणीले पनि उक्त पक्षलाई केलाउनु पर्छ। एउटा भन्दा बढी संस्थाबाट कर्जा लिएर ऋणको भारी खप्ट्याउदै लगेर गल्ती पो गरियो कि ! उक्त तथ्यलाई पनि मनन गर्नु पर्छ। कोरोनाको मारमा परेर आम्दानीको स्रोत सुक्दा लघुवित्तले कर्जा दिएर अप्ठ्यारो अवस्थाबाट बाहिर ल्याएको वास्तविकतालाई भुल्नु हुँदैन। कर्जा लिदा खुशी भएको क्षण पनि बिर्सनु हुँदैन।

ब्याजदरको असर अन्य ऋणीलाई परेको छ। तर, राष्ट्र बैंकले लगााएको १५ प्रतिशतको सीमाले लघुवित्तका ऋणीलाई मारमा पारेको छैन। यदि हर्जाना ब्याज लगाउने सीमा राष्ट्र बैंकले नतोकीदिएका कारण लघुवित्तले चर्को हर्जना लगाएका छन् भने उजुरी गर्ने व्यवस्था पनि राष्ट्र बैंकले मिलाएकै छ, उजुरी गर्न सकिन्छ। राष्ट्र बैंकले फिर्ता गराएको छ, गराउँछ पनि।

चौथो कुरा, लघुवित्तका संस्थापक/संचालक/व्यवस्थापकहरुले पनि बुझ्नु पर्दछ, आवश्यकताभन्दा बढी संस्था स्थापना गरेको तथ्य प्रष्टै छ। लगानीमा प्रतिफल दर घट्न नदिनका लागि आक्रामक कर्जा बिस्तार गरेको पनि तथ्यांक आफैंले बताउँछ। असहज अवस्थामा झन् बढी कर्जा बिस्तार प्रष्टै देखिन्छ।

त्यति मात्र होइन, विगतमा जम्मा आम्दानीको ५ प्रतिशतको वरिपरि रहने अन्य संचालन आम्दानी ७ प्रतिशत नाघेको देखिन्छ। कतै हर्जाना ब्याजलाई उक्त शीर्षकमा लेखांकन गरिएको त छैन, पुनरावलोकन गर्नुपर्ने देखिन्छ।

अव्यवहारिक कार्यविधिलाई व्यवहारिक र सेवाग्राहीमुखी बनाउने, कर्मचारीलाई थप सेवामुखी बनाउने, वर्षौ पहिले चलनमा ल्याइएको समूहगत ग्यारेन्टीमा प्रवाह गरिने कर्जा प्रणालीलाई पुनरावलोकन गर्ने, सेवाग्राहीसँग गरिने अन्तरक्रियात्मक कार्य बढाउने आदिमा लघुवित्तका संचालक र व्यवस्थापनले थप ध्यान दिनुपर्ने देखिएको छ।

लाभांश दरमा मात्र केन्द्रित हुने होइन कि, जोखिम व्यवस्थापन क्षमता अभिवृद्धि गर्नका लागि आवश्यक पर्ने प्रणालीगत संरचना बनाउन र बलियो पार्न लघुवित्तहरु झन् खट्नु पर्ने दिन आइसकेको छ।

मर्जर र प्राप्तिसँगै वाणिज्य बैंक, विकास बैंक र फाइनान्स कम्पनीको संख्या घट्दै गएर उचित संख्याको वरिपरि पुग्ने क्रममा छ। लघुवित्तहरुले पनि मर्जर र प्राप्तिलाई अझ बढी प्राथमिकता दिन अब ढिला गर्नु हुँदैन।

ठूला लघुवित्तको वासलातको आकार ३०/४० अर्ब रुपैंयाँको भइसकेको छ। लघुवित्तहरुले प्रवाह गरेको जम्मा कर्जाले सबै विकास बैंक र फाइनान्स कम्पनीहरुले प्रवाह गरेको कर्जा लगानी जति हुन लागिसकेको छ। तर, राष्ट्र बैंकले लघुवित्तलाई दिएको एकीकृत निर्देशन अत्यन्तै संक्षिप्त छ, जोखिम व्यवस्थापनका दृष्टिकोणबाट अपर्याप्त देखिन्छ। यतातर्फ पनि नेपाल राष्ट्र बैंकले सोच्नुपर्ने बेला भइसकेको छ।

अहिलेको कठिन अवस्था धेरै कारणहरुको योगफल हो। त्यसैले, समस्याको निराकरण लघुवित्तलाई विरोध गरेर मात्र पुग्दैन। सम्बद्ध पक्षहरुले आफूबाट भएको कमी-कमजोरी स्वीकार गर्नु पर्छ। सडकबाट विरोध गरेर समस्याको निराकरण हुँदैन। सम्बन्धित पक्षहरु टेबलमा बसेर समस्या समाधान पहिल्याउनु पर्छ।

कोरोनाको समयमा ब्याज छुट दिएर बैंक तथा वित्तीय संस्थाले ऋणीलाई राहत दिएकै हुन्। छलफल गर्दा अहिले पनि त्यस्तै किसिमको उपयुक्त समाधानको बाटो अवश्य तय गर्न सकिन्छ।

(घर्ती बैंकिङ क्षेत्रका विज्ञ हुन्।)