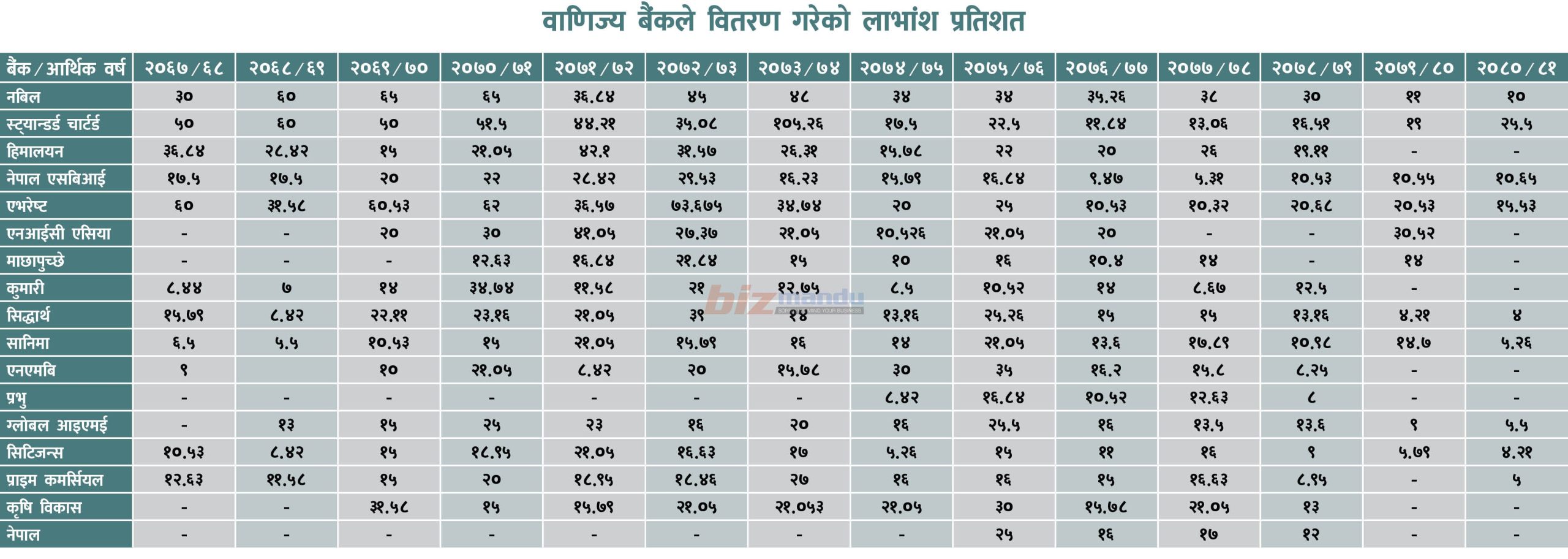

काठमाडौं। वाणिज्य बैंकहरुको लाभांशदर निरन्तर ओरालो लागेको छ। कुनैबेला सेयरधनीलाई ५० प्रतिशतसम्म लाभांश दिएका बैंकहरुलाई अहिले १० प्रतिशत पुर्याउन सकस परिरहेको छ।

व्यवसायमा निरन्तर सुस्तताले कतिपय बैंकले लाभांश वितरण गर्न सकेका छैनन्। एक दशकअघिको तुलनामा अहिले बैंकहरुले लगानीकर्तालाई दिने प्रतिफलदर उल्लेख्य घटेको छ।

वाणिज्य बैंकहरुमा सर्वाधिक सेयर मूल्य हुने बैंकको सूचीमा दोस्रो नम्बरमा छ एभरेष्ट बैंक। वित्तीय सूचक र सुशासनका हिसाबले एभरेष्टलाई अब्बल मानिन्छ। यद्यपि, बैंकले विगतमा जस्तो सेयरधनीलाई प्रतिफल दिन सकिरहेको छैन।

आर्थिक वर्ष २०६७/६८, २०६९/७० र २०७०/७१ मा ५०/५० प्रतिशत नगद लाभांश दिएको एभरेष्ट बैंकले २०७९/८० मा २०.५३ र २०८०/८१ को मुनाफाबाट १५.५३ प्रतिशत प्रतिफल वितरण गर्यो।

एभरेष्ट बैंकका प्रमुख कार्यकारी अधिकृत सुदेश खालिङ बैंकहरुको नाफा संकुचनले लाभांश क्षमता घटेको बताउँछन्।

‘बैंकहरुको नाफा संकुचन भएको छ। नाफालाई बोनस सेयरका रुपमा वितरण गरेपछि पेडअप क्यापिटल बढ्दै गयो। पुँजी बढ्दा बैंकहरुको लाभांश क्षमता कम भएको हो,’ उनले भने, ‘आर्थिक स्थिति सुधार नभएकाले बजारमा माग बढेको छैन। यसले पनि असर गरेको हो।’

वाणिज्य बैंकहरुमा सबैभन्दा महँगो सेयर मूल्य भएको बैंक हो स्टान्डर्ड चार्टर्ड। सेयर बजारमा कुनै बेलाको ‘हटकेक’ स्टान्डर्ड चार्टर्डले २०६७/६८ मा ५० प्रतिशत नगद लाभांश वितरण गरेको थियो।

२०६८/६९ मा ४५, २०६९/७० मा ४० र २०७०/७१ मा ४१.५ प्रतिशत नगद प्रतिफल दिएको स्टान्डर्ड चार्टर्डले गत वर्षको मुनाफाबाट १९ प्रतिशत नगद र ६.५ प्रतिशत बोनस सेयर गरेर २५.५ प्रतिशत प्रतिफल वितरण गरेको छ।

गत वर्षको मुनाफाबाट हालसम्म लाभांश घोषणा गरेका १० मध्ये स्टान्डर्ड चार्टर्ड सर्वाधिक प्रतिफल दिने बैंक हो। २०७०/७१ मा ४५ प्रतिशतसम्म नगद लाभांश दिएको नबिल बैंकले २०८०/८१ को मुनाफाबाट १० प्रतिशतभन्दा दिन सकेन। कतिपय बैंकले पोहोर जस्तै यसपालि पनि लगानीकर्तालाई लाभांश नदिने भनेर निराश तुल्याइसकेका छन्।

अन्य बैंकहरुको प्रतिफल क्षमता झनै कमजोर बन्दै गएको छ। २०७९/८० मा आधा दर्जनभन्दा बढी बैंकले लाभांश वितरण गर्न सकेनन्। वितरणयोग्य नाफा ऋणात्मक रहेका बैंकहरुले गत वर्षको मुनाफाबाट समेत प्रतिफल दिन सक्ने देखिंदैन।

ग्लोबल आइएमई बैंकका पूर्वसीइओ रत्नराज बज्राचार्य बैंकहरुको उच्च लागत र न्यून आम्दानीका कारण प्रतिफल घट्दै गएको बताउँछन्।

‘कस्टअफ फण्डको आधारमा बेसरेट घट्ने बित्तिक्कै इमिडियट प्रिमियममा जान पाइँदैन। बैंकले जति पनि लागत कन्ट्रोल गर्छुभन्दा पनि सकिंदैन,’ उनले भने, ‘यसले बैंकको नाफामा लङ्टर्म असर पारेको छ। अर्को बैंकको आम्दानी फि हो। तर, बैंकले अहिले दिइरहेको सेवा यही लागतले धान्नै सकस पर्छ।’

कोभिड-१९ पछि शिथिल भएको अर्थतन्त्र अझै सुस्त छ। बजारमा माग बढ्न सकेको छैन। माग नहुँदा बैंकहरुको ऋण लगानी पछिल्लो तीन वर्षयता निक्कै सुस्ताएको छ।

लगानी गरेको रकम ऋणीले समयमै चुक्ता गर्न सकिरहेका छैनन्। त्यहीकारण बैंकहरुको खराब कर्जा चुलिंदै गएको छ भने कालोसूचीमा पर्ने ऋणीको ग्राफ उकालो छ।

‘अर्थतन्त्रको सुस्तता देखाएर बैंकको ऋण तिर्दिंन भन्ने भाष्यले काम गरेको छ,’ बज्राचार्यले भने, ‘बैंकलाई मात्र त्रुटी देखाएर व्यवसाय चल्न सक्दैन। नियामक निकायबाट सहुलियत पाइहालिन्छ भन्ने भएपछि बैंकहरुले पनि लगानी गरेको ऋण उठाउन सक्दैनन्। त्यसले खराब कर्जा बढेर नाफामै असर गर्छ।’

चालु आर्थिक वर्ष पहिलो त्रैमासमा वाणिज्य बैंकको खराब कर्जा औसतमा ४.२८ प्रतिशत पुगेको छ। बैंकहरुको निष्क्रिय कर्जा एकातिर बढ्दो छ भने अर्कातिर लगानी नहुँदा थुप्रिएको तरलताको लागत उच्च छ।

सेयर बजारमा समेत बैंकहरुमा लगानीकर्ताको आकर्षण देखिँदैन। बैंकको मूल्य खासै बढ्न सकेको छैन। जानकारहरु बजार बढ्दा समेत वाणिज्य बैंकको सेयर मूल्य ‘अन्डरप्राइस’ भइरहेको बताउँछन्।

राष्ट्र बैंकले २०७२/७३ मा पुँजी वृद्धिको निर्णय गर्यो। बैंकहरुले पुँजी त बढाए, तर त्यो अनुपातमा व्यवसाय बढाउन सकेनन्। प्रतिफल घट्दै गएपछि संस्थापक सेयरधनी बाहिरिने क्रम बढ्दो छ।

सेयर बजारमा समेत बैंकहरुमा लगानीकर्ताको आकर्षण देखिँदैन। बैंकको मूल्य खासै बढ्न सकेको छैन। जानकारहरु बजार बढ्दा समेत वाणिज्य बैंकको सेयर मूल्य ‘अन्डरप्राइस’ भइरहेको बताउँछन्।

‘राष्ट्र बैंकले बैंकहरुको पुँजी एकैपटक चार गुणासम्म बढायो। त्यसअनुसार उनीहरुले व्यवसाय गर्न नसक्दा लाभांश क्षमता घट्दै गयो,’ स्टक ब्रोकर्स एसोसियसन अफ नेपालका पूर्वअध्यक्ष सन्तोष मैनालीले भने।

उनी लाभांश दर घट्दै गएपछि सेयर लगानीकर्ताको आकर्षण कम हुँदै गएको बताउँछन्।

‘कारोबार कम भएपछि सेयर मूल्य बढ्ने कुरै भएन। पछिल्लो समय सर्टटर्म कारोबारीहरुले नम्बर अफ सेयर धेरै भएका कम्पनीको मूल्य बढ्दैन भन्ने भाष्य बनाएका छन्,’ उनले भने।

")

")