नेपाल राष्ट्र बैंकले आजभन्दा करिब ६० वर्षअघि अर्थात् आर्थिक वर्ष २०२२/२३ देखि नै मौद्रिक नीतिका उपकरणहरूको अभ्यास गरे तापनि मौद्रिक नीति प्रत्येक वर्ष सालबसाली रुपमा सार्वजनिक गर्ने परम्परा भने आर्थिक वर्ष २०५९/६० देखि गरेको हो।

- चालु आर्थिक वर्षको मौद्रिक नीतिमा सहकारी समस्याका कुरादेखि एआइका विषयसम्म समेटिएका छन्।

पृष्ठभूमि

नेपालको सन्दर्भमा संघीय सरकारले बजेट सार्वजनिक गरे लगतै नेपाल राष्ट्र बैंकले मौद्रिक नीति सार्वजनिक गर्छ। मौद्रिक नीतिमार्फत् राष्ट्र बैंकले अर्थतन्त्रमा आवश्यक तरलताको व्यवस्थापन गर्ने र ब्याजदरलाई व्यवस्थित गर्ने गर्दछ। त्यसो त मौद्रिक नीतिका निश्चित सीमाहरु छन्। नेपाल राष्ट्र बैंक ऐनले मौद्रिक नीतिलाइ दिशा निर्देश गरेको छ। ऐनको दफा ४(१) ले राष्ट्र बैंकलाई आर्थिक स्थायित्व, वित्तीय स्थायित्व र भुक्तानी प्रणालीको विकास गर्ने उद्देश्य सुम्पेको छ। त्यसैगरी सोही दफाको उपदफा (२) मा उल्लिखित उद्देश्यमा कुनै प्रतिकूल प्रभाव नपर्ने गरी बैंकले नेपाल सरकारको आर्थिक नीति कार्यान्वयनमा सहयोग पुर्याउने कुरा उल्लेख छ।

यसबाट पनि के प्रष्ट हुन्छ भने केन्द्रीय बैंकलाइ ऐनप्रदत जिम्मेवारीबाट टाढा भाग्ने छुट छैन। त्यसैले मौद्रिक नीतिको केन्द्रविन्दु मुद्राप्रदाय, कर्जा र ब्याजदरको व्यवस्थापन गर्दै आर्थिक स्थायित्व कायम राख्नु नै महत्त्वपूर्ण हुन्छ। यसका लागि मौद्रिक नीतिमा नीतिगत दरहरुको व्यवस्था गरिएको हुन्छ। जारी मौद्रिक नीति केलाउन उक्त नीतिका उपकरणहरु, सञ्चालन लक्ष्य, अन्तरिम लक्ष्य र उद्देश्यहरु केलाउनु पर्दछ।

नेपाल राष्ट्र बैंकले आजभन्दा करिब ६० वर्षअघि अर्थात् आव २०२२/२३ देखि नै मौद्रिक नीतिका उपकरणहरुको अभ्यास गरे तापनि प्रत्येक वर्ष अनिवार्य रुपमा सालबसाली सार्वजनिक गर्ने परम्परा भने नयाँ ऐन आएपछि आव २०५९/६० देखि मात्र गरेको हो।

सुरुवाती दिनमा मौद्रिक नीतिप्रति कम चासो

- वि सं. २०२३ साउन १ भन्दा पहिला त मौद्रिक नीतिका उपकरणसम्मको प्रयोग पनि केन्द्रीय बैंकले गरेको थिएन। त्यो बेला मौद्रिक नीतिप्रतिको जनताको धेरै चासो हुने कुरै भएन।

वि सं. २०१३ मा नेपाल राष्ट्र बैंकको स्थापना हुँदा अर्थतन्त्र अत्यन्तै कम मौद्रिकृत थियो। अति अल्पविकसित मुद्राबजार, द्वय मुद्राप्रणाली, अत्यन्त सीमित बैंकिङ गतिविधि (नेपाल बैंक लि.का नौ शाखामात्र), अर्थतन्त्रमा अधिकत्तर सिक्काको अंश थियो। यी सबैका कारण वि सं. २०१३ असार मसान्तमा मुलुकको मुद्राप्रदाय रु. ७.३७ करोड र र २०१४ असार मसान्तमा रु. ९.१९ करोड मात्र थियो।

वि सं. २०२०-०२१ सम्म हामीकहाँ नेपाल बैंक लि (वि.सं.१९९४), एनआइडीसी (वि सं.२०१६), सहकारी बैंक (वि सं. २०१९), राष्ट्रिय वाणिज्य बैंक (वि सं.२०२२) र तिनका सीमित शाखा मात्र थिए। सामान्य खालको सीमित मात्रको बैंकिङ सेवा उपलब्ध थियो, सबै जनतालाई बैंकिङ आवश्यक थियो तर त्यति चासोको विषय थिएन। मुलुकको पहाडी भूभागतिर मेलापात, अर्मपर्म, सरसापटी जस्ता वस्तु विनिमय प्रणाली नै प्रभावकारी थियो।

विस्तारै वाणिज्य बैंकको कर्जा कारोबार विस्तार हुँदै गयो, नेपालको शोधानान्तर स्थितिमा पहिलो पटक प्रतिकूल स्थिति देखा पर्यो, अनि नेपाल राष्ट्र बैंकलाई मुद्रा प्रदाय नियन्त्रण गरी विदेशी मुद्रा सञ्चितिमा ह्रास आउन नदिने नीति अंगाल्न दबाब सिर्जना भयो।

यिनै पाठ सिक्दै २०२३ साउन १ देखि मात्र नेपाल राष्ट्र बैंकले अनिवार्य नगद मौज्दात ८ प्रतिशत, मार्जिन दर ४० प्रतिशत, तरलता ३२ प्रतिशत, त्यसैगरी ब्याजदर तथा पुनर्कर्जा जस्ता मौद्रिक नीतिका उपकरणहरु पहिलो पटक कार्यान्वयनमा ल्यायो। तथापि त्यतिबेलासम्म वाणिज्य बैंकका शाखा जम्मा ३७ वटा थिए भने मौद्रिक नीतिप्रतिको चासो सीमित सरकारी कर्मचारी, केही उद्योगी व्यापारीमा मात्र थियो, सर्वसाधारणमा थिएन।

पहिलो पटक प्रयोगमा ल्याइएका उपकरणको प्रयोग एवं २०२४ मंसिर २४ गते नेरु भारुसँगको २४.८ प्रतिशतको अवमूल्यनले बैंक कर्जामा केही सुधार भई भुक्तानी सन्तुलनमा सुधार आएको थियो (नेपाल राष्ट्र बैंक २५ वर्ष)।

बैंक तथा वित्तीय संस्थाले संकलन गरेको निक्षेप नै करिब रु. ६२ खर्ब पुगेको छ, जुन कुल गार्हस्थ उत्पादनको करिब १०९ प्रतिशत हो भने निजी क्षेत्रमा प्रवाहित कर्जा करिब रु. ५२ खर्ब पुगेको छ, जुन कुल गार्हस्थ उत्पादनको करिब ९२ प्रतिशत हो।

विस्तारै बढ्यो बैंकिङ पहुँच, मौद्रिक नीतिको चासो पनि

अब लागौं, बैंकिङ विकास तथा पहुँचको अर्काे खण्डमा। तत्कालिन नेपालको ७५ वटै जिल्लामा वाणिज्य बैंकको शाखा पुग्न नेपालले वि सं. २०३४ असार नै कुर्नु पर्यो। वि संं २०४१ मा विदेशी संयुक्त पुँजी लगानीको रुपमा विदेशी बैंक नेपाल भित्रिँदा हामीकहाँ ३६३ स्थानमा वाणिज्य बैंकका शाखा खुलिसकेका थिए।

छैटौं पञ्चवर्षीय योजनामा प्रत्येक ३० हजारमा एक वाणिज्य बैंकको शाखा खोल्ने भनियो तर उक्त योजना अवधिभर यो पहुँचको यात्रा पुरा हुन सकेन। पहिलो संयुक्त पुँजी लगानीको रुपमा नेपाल अरब बैंक खुल्दा कुल गार्हस्थ उत्पादनको अनुपातमा वैंक तथा वित्तीय संस्थाको निक्षेप र निजी क्षेत्रमा प्रवाहित कर्जा करिब १८ प्रतिशत र ८ प्रतिशत जति थियो।

यसबाट सहजै अनुमान गर्न सकिन्छ कि सर्वसाधारणमा बैंकिङ तथा मौद्रिक नीतिको कतिको चासो हुन्थ्यो होला भनेर। अब अहिलेको अवस्था फरक छ। बैंक तथा वित्तीय संस्थाले संकलन गरेको निक्षेप नै करिब रु. ६२ खर्ब पुगेको छ, जुन कुल गार्हस्थ उत्पादनको करिब १०९ प्रतिशत हो भने निजी क्षेत्रमा प्रवाहित कर्जा करिब रु. ५२ खर्ब पुगेको छ, जुन कुल गार्हस्थ उत्पादनको करिब ९२ प्रतिशत हो।

करिब १९ लाख जनताले बैंक तथा वित्तीय संस्था (क, ख र ग वर्गका) बाट कर्जा लिएका छन् भने लघुवित्त वित्तीय संस्थाबाट कर्जा लिनेहरु करिब २५ लाख पुगेका छन्। वित्तीय संस्थामा करिब ५ करोड ५० लाख वटा निक्षेप खाता खुलेका छन्। मुलुकभरि सबै वर्गका (लघुवित्तसमेत गरी) बैंक तथा वित्तीय संस्थामा गरी करिब ११ हजार ५ सय शाखा खुलेका छन्। यसरी हेर्दा एउटा बैंक तथा वित्तीय संस्थाको शाखाले करिब २ हजार ५ सय जनालाई बैंकिङ सेवा पुर्याएको देखिन्छ।

नेपाल राष्ट्र बैंक ऐन, २०५८ जारी भइसकेपछि यो नयाँ ऐनको दफा ९४ मा प्रत्येक वर्ष मौद्रिक नीति अनिवार्य रुपमा सार्वजनिक गर्नुपर्ने विषय उल्लेख छ। नयाँ ऐनमा भएको यो प्रावधान र मुलुकमा वित्तीय सेवाको प्रगाढता बढेसँगै मौद्रिक नीतिको चासो पनि ह्वात्तै बढेर गएको हो।

मौद्रिक नीतिप्रतिको चासोको अर्काे पाटोः स्वायत केन्द्रीय बैंक र निर्मित नीतिहरुको प्रभावकारी कार्यान्वयन

केन्द्रीय बैंकलाई नोट छापेर अर्थतन्त्र मौद्रिकृत गर्ने संस्था हो भनेर मात्र बुझियो भने अपुरो हुन्छ। नेपालको सन्दर्भमा राष्ट्र बैंक स्थापनाका बहुउद्देश्य छन्। यी उद्देश्यहरु एकआपसमा विरोधाभाषी पनि छन्। आन्तरिक मूल्य नियन्त्रण, बाह्य क्षेत्र स्थायित्व, वित्तीय क्षेत्र स्थायित्व एवं सरकारले लिएको आर्थिक विकासको लक्ष्यलाई हदैसम्म सहयोग गर्ने विषयहरुलाई सन्तुलन मिलाएर लैजाने काम चुनौतीपूर्ण छ।

यी बहुउद्देश्यहरुलाई एकसाथ पुरा गर्ने जिम्मेवारी राष्ट्र बैंकले कुशलतापूर्वक गरेको छ। उल्लिखित यी उद्देश्य प्राप्ति गर्न वार्षिक रुपमा जारी गरिने मौद्रिक नीतिमा यसैको वरिपरि रहेर विभिन्न कार्यक्रमहरु राखिएको हुन्छ। मौद्रिक नीतिमा उल्लेख भएका अधिकांश कार्यहरु सम्पन्न गर्ने प्रतिबद्धता केन्द्रीय बैंकको उच्च व्यवस्थापनले गर्दछ र सामान्यतया पुरा गर्दै आएको छ।

हामीकहाँ सरकारी तथा अन्य नियमकीय निकायबाट नीति तथा कार्यक्रमहरु अत्यन्तै प्रभावकारी ढंगले ल्याइन्छ तर कार्यान्वय पक्ष अत्यन्तै फितलो हुन्छ। यसको तुलनामा नेपाल राष्ट्र बैंकले जारी गरेका नीति तथा कार्यक्रमहरुको कार्यान्वयन पक्ष तुलनात्मक रुपमा प्रभावकारी छ। यसका अलावा केन्द्रीय बैंक अन्य निकायको तुलनामा स्वायत पनि छ।

नेपाल राष्ट्र बैंकको स्वायतता यसको बजेट निर्माण, नीति निर्माण र कर्मचारी व्यवस्थापनमा देख्न सकिन्छ। स्वायत्त तवरले निर्माण गरिने नीति र प्रभावकारी कार्यान्वयनकै कारणले यो संस्थाप्रति सबैको भरोसा पनि छ। अनि मौद्रिक नीतिप्रति सबैको चासो पनि रहने गरेको छ।

चालु आर्थिक वर्षको मौद्रिक नीतिको उपकरण, सञ्चालन लक्ष्य एवं अन्तरिम लक्ष्य

साउन ११, २०८१ मा राष्ट्र बैंकले चालु आर्थिक वर्षको मौद्रिक नीति सार्वजनिक गरेको छ। यो नीति जारी गर्दा मुलुकमा मुद्रास्फीतिको सहज अवस्था, अनुकूल बाह्य क्षेत्रको स्थिति एवं बैंकिङ प्रणालीमा अधिक तरलता रहेका कारण निक्षेप र कर्जाको ब्याजदर घट्दो क्रममा रहेको विषयलाई ध्यानमा राखेर अर्थतन्त्रलाई गतिशील बनाउन सजगतापूर्ण लचिलो कार्यदिशा अवलम्बन गरेको छ।

यो पटकको मौद्रिक नीतिले मुद्रास्फीतिलाई ५ प्रतिशतको हाराहारीमा राख्ने गरी मौद्रिक व्यवस्थापन गर्ने एवं कम्तीमा सात महिनाको वस्तु तथा सेवा आयात धान्ने विदेशी विनिमय सञ्चिति कायम गर्ने लक्ष्य राखेको छ। बजेट मार्फत् सरकारले लिएको ६ प्रतिशतको आर्थिक वृद्धि हासिल गर्न सहयोग पुग्ने गरी तरलता व्यवस्थापन गर्ने र कर्जा प्रवाहलाई उत्पादनशील क्षेत्रतर्फ उन्मुख गर्ने मौद्रिक नीतिले समेटेको छ। यसका लागि चालु आर्थिक वर्षमा विस्तृत मुद्राप्रदायको वृद्धिदर १२ प्रतिशत र निजी क्षेत्रतर्फ जाने कर्जाको वृद्धिदर १२.५ प्रतिशतसम्म रहने प्रक्षेपण रहेको छ।

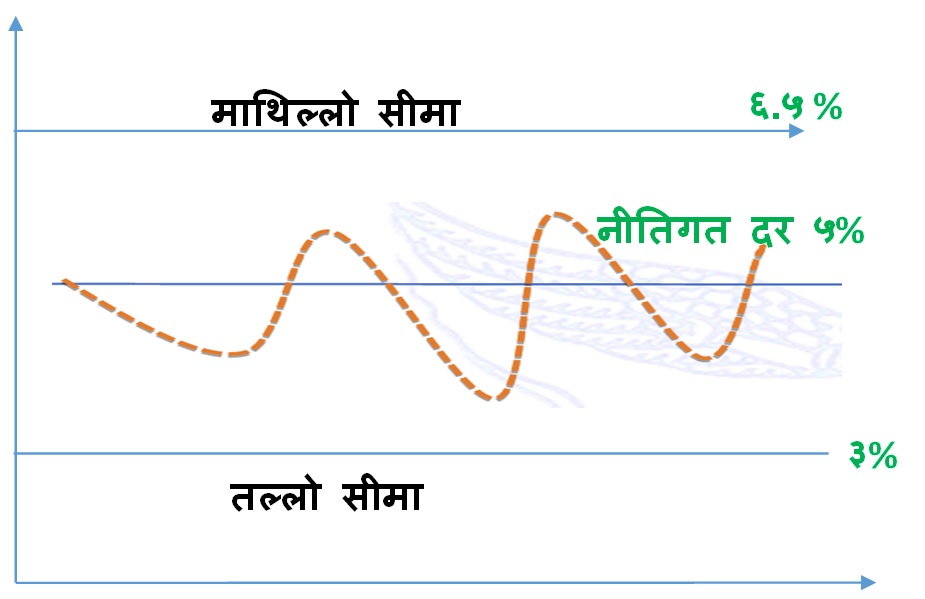

चालु आर्थिक वर्षको मौद्रिक नीतिका उपकरणहरुमध्ये अनिवार्य नगद मौज्दात (सीआरआर) ४ प्रतिशत (गत वर्षकै यथावत), बैंक दर ६.५ प्रतिशत (गत वर्षको भन्दा ०.५ प्रतिशत विन्दुले कम), नीतिगत दर पाँच प्रतिशत (गत वर्षको भन्दा ०.५ प्रतिशत विन्दुले कम) तोकिएको छ। मुद्रास्फीति ५ प्रतिशत तोकिएकोले नीतिगत दर पनि त्यति नै तोकिएकाले वास्तविक ब्याजदर ऋणात्मक नरहने नेपाल राष्ट्र बैंकको अपेक्षा छ।

नेपाली रुपैयाँको भारतीय रुपैयाँसँगको स्थिर विनिमय दर यो मौद्रिक नीतिको अन्तरिम लक्ष्य हो, जुन मौद्रिक नीतिको अंकुशको रुपमा राखिएको छ।

ब्याजदरमा आउने बेथितिलाई व्यवस्थित गर्न ब्याजदर करिडोरको सुरुवात सन् २०७३ देखि भएको थियो। हाल ब्याजदर करिडोरको माथिल्लो सीमा बैंकदर हो, जुन ६.५ प्रतिशत र करिडोरको तल्लो सीमाको रुपमा रहेको निक्षेप संकलन दर ३ प्रतिशत रहने गरी तोकिएको छ।

त्यसैगरी, चालु आर्थिक वर्षको मौद्रिक नीतिमा बैंक तथा वित्तीय संस्थाको भारित औसत अन्तर-बैंक दर (बैंकहरुबीच एकआपसमा सापटी लिँदा दिँदा प्रयोग हुने ब्याजदर) लाई सञ्चालन लक्ष्यको रुपमा लिँदै तरलता व्यवस्थापन गर्ने एवं स्वचालित र नियममा आधारित खुला बजार कारोबार सञ्चालनमार्फत अन्तर-बैंक दरलाई नीतिगत दरकै हाराहारीमा राख्ने आधार सिर्जना गर्न खोजेको छ।

नीतिगत दरमार्फत् अन्तर-बैंक दर हुँदै बैंकिङ क्षेत्रको ब्याजदरलाई प्रभाव पार्ने लक्ष्य नेपाल राष्ट्र बैंकले लिएको छ। यसलाई प्रभावकारी बनाउन बैंक तथा वित्तीय संस्थाले निक्षेपको ब्याजदर ३ प्रतिशतभन्दा कम नगर्ने सर्तमा वित्तीय संस्थासँग बढी भएको तरलता राष्ट्र बैंकले ३ प्रतिशतमा लिइदिनेछ भने बैंक तथा वित्तीय संस्थालाई आवश्यक पर्ने तरलता ६.५ प्रतिशतमा उपलब्ध गराउनेछ।

बैंक तथा वित्तीय संस्थाले बैंकदरमा स्थायी तरलता सुविधा (एसएलएफ) प्राप्त गर्नेछन्। यो सुविधा लिनसक्ने सीमाका सम्बन्धमा राष्ट्र बैंकले लचकता अपनाउने जनाएको छ। मौद्रिक नीति प्रभावकारी हुन नीतिगत दरहरुको प्रभावकारी कार्यान्वयनसँगै मौद्रिक नीति प्रसारण हुने माध्यमहरु समेत प्रभावकारी हुन आवश्यक छ।

नेपाली रुपैयाँको भारतीय रुपैयाँसँगको स्थिर विनिमय दर यो मौद्रिक नीतिको अन्तरिम लक्ष्य हो, जुन मौद्रिक नीतिको अंकुशको रुपमा राखिएको छ। त्यसैगरी मौद्रिक नीतिको मुख्य उद्देश्य चाहिँ मूल्य स्थायित्व, बाह्य क्षेत्र स्थायित्व एवं वित्तीय स्थायित्व हुँदै आर्थिक विकासमा सहयोग पुर्याउनु नै हो।

मौद्रिक नीतिका उपकरणहरु चलाएर अन्तिम लक्ष्य प्राप्ति गर्ने उद्देश्य राखिएको हुन्छ। मौद्रिक नीतिका लक्ष्यहरु र मौद्रिक नीतिले गरेका प्रक्षेपणहरु भने फरक फरक विषयहरु हुन। मुद्रा प्रदाय (अर्थतन्त्रमा मुद्राको आपूर्ति) तथा बैंक तथा वित्तीय संस्थाले निजी क्षेत्रमा प्रवाह गर्ने कर्जा लगायतका विषयहरु लक्ष्य नभइ प्रक्षेपण मात्र हुन्।

सजगतापूर्ण लचिलो मौद्रिक नीति

माथि नै चर्चा गरिसकियो कि नेपाल राष्ट्र बैंकले चालु आर्थिक वर्षका लागि जारी गरेको मौद्रिक नीतिलाई सजगतापूर्ण लचिलो भनेको छ। बैंकदर तथा नीतिगत दरमा कटौती गरेको छ। मूल्यवृद्धिलाई ५.० प्रतिशतभित्रै राख्ने प्रक्षेपण गरेको छ।

उत्पादनशील क्षेत्रतर्फ कर्जा प्रवाह गर्ने र कर्जाको गुणस्तर सुधारमा ध्यान दिँदै वित्तीय स्थायित्व कायम हुने गरी नियामकीय व्यवस्थाहरु अघि सारेको छ। अर्थतन्त्रमा देखिएको समस्याका कारण ऋणात्मक रहेका क्षेत्रमा प्रवाहित कर्जामा सहजीकरण गर्ने नीति अंगालेको छ भने बैंक तथा वित्तीय संस्थाको पुँजीकोषमा सुधार गर्न केही लचकता अपनाएको छ।

लचकता सँगसँगै यी नीतिहरु निर्माण गर्दा राष्ट्र बैंकले केही सजगता पनि अपनाएको देखिन्छ। गैर–बैंकिङ वित्तीय क्षेत्रबाट निजी क्षेत्रतर्फ प्रवाह भएको कर्जासमेतलाई हेर्दा नेपालको कुल कर्जा प्रवाह कुल गार्हस्थ उत्पादनको करिब १०८ प्रतिशत हो। जुन दक्षिण एसियाली मुलुकमा मात्र नभै विकसित राष्ट्रहरुलाई छाडेर समकक्षी राष्ट्रहरुको तुलनामा सबैभन्दा उच्च अनुपातमध्ये मानिन्छ। तथापि पछिल्ला आर्थिक वर्षमा राष्ट्र बैंकले निजी क्षेत्रतर्फ प्रवाह हुनसक्ने प्रक्षेपित कर्जाको अनुपातमा करिब आधाजसो मात्र प्रवाह भएको अवस्था छ।

कुल गार्हस्थ उत्पादनको तुलनामा निजी क्षेत्रतर्फको कर्जाको यो अधिक अनुपातका कारण निजी क्षेत्रतर्फ थप कर्जा बढाउँदा राष्ट्र बैंकको सामु दोहोरो चुनौती हुनेछ। त्यसैले निजी क्षेत्रतर्फ जाने कर्जालाई उत्पादनशील क्षेत्रतर्फ प्रवाह गर्नमा जोड दिने, तीव्र गतिमा बढ्दै गएको निष्क्रिय कर्जाको गुणस्तरमा सुधार ल्याउँदै वित्तीय स्थायित्व कायम गर्नुपर्ने जिम्मेवारी राष्ट्र बैंकलाई छ।

बैंक तथा वित्तीय संस्थाले प्रवाह गरेको हालको कर्जाको अवस्थालाई हेर्दा चालु आर्थिक वर्षमा करिब ६ खर्ब ५० अर्ब जति थप कर्जा प्रवाह गर्नुपर्ने हुन्छ। उक्त मात्रामा कर्जा प्रवाहका लागि बैंक तथा वित्तीय संस्थाको आजको पुँजीकोषमा ठूलो दबाब पर्न सक्छ।

वितीय संस्थाहरुको पुँजीकोषमा पर्नसक्ने दबाब व्यवस्थापनका लागि चालिएको कदमः

चालु आवको बजेटमा नेपाल सरकारले ६ प्रतिशतको आर्थिक वृद्धिको लक्ष्य राखेकाले मौद्रिक नीतिले उक्त आर्थिक वृद्धिलाई सघाउने तवरले तरलता व्यवस्थापन गर्नु राष्ट्र बैंकको कर्तव्य हो।

तरलता व्यवस्थापनसँग वित्तीय प्रणालीको ब्याजदरको विषय पनि सँगै गाँसिएर आउँछ। अतः तरलता एवं ब्याजदर व्यवस्थापनसँगै वित्तीय संस्थाहरुलाई आर्थिक वृद्धिका लागि आवश्यक पर्ने कर्जा प्रवाह गर्न सक्ने गरी पुँजी पर्याप्तताको अवस्थामा राख्ने जिम्मेवारी पनि केन्द्रीय बैंकको हो।

सरकारले राखेको ६ प्रतिशतको आर्थिक वृद्धिलाई सघाउन राष्ट्र बैंकले विस्तृत मुद्राप्रदायको वृद्धिदर १२ प्रतिशत र निजी क्षेत्रतर्फ जाने कर्जा वृद्धि दर १२.५ प्रतिशतसम्म रहने प्रक्षेपण गरेको छ। यसका लागि बैंक तथा वित्तीय संस्थाले प्रवाह गरेको हालको कर्जाको अवस्थालाई हेर्दा चालु आर्थिक वर्षमा करिब ६ खर्ब ५० अर्ब जति थप कर्जा प्रवाह गर्नुपर्ने हुन्छ। उक्त मात्रामा कर्जा प्रवाहका लागि बैंक तथा वित्तीय संस्थाको आजको पुँजीकोषमा ठूलो दबाब पर्न सक्छ।

पुँजीकोषको सम्भावित दबाबलाई व्यवस्थापन गर्न मौद्रिक नीतिले केही नियामकीय व्यवस्थाहरु अघि सारेको छ।

पुँजीकोषका लागि नयाँ उपकरणको प्रयोगलाई प्रोत्साहन गर्ने, असल कर्जाको विद्यमान नोक्सानी व्यवस्थामा केही कटौती गर्ने, कर्जा खरिदबिक्रीको जोखिमभार घटाउने, विद्यमान रेगुलेटरी पोर्टफोलियो सीमा वृद्धि गरी अधिकतम २ करोड ५० लाख पुर्याउने, रेगुलेटरी रिजर्भमा रहेको ज्यादै ठूलो रकममध्येबाट उपयुक्त शीर्षकमा रहेको रकमलाई पुँजीकोष गणनामा सघाउने लगायतका व्यवस्थाहरु अगाडि सारेको छ। तर, यी सबै व्यवस्थाहरु गर्दा वित्तीय स्थायित्वमा पर्नसक्ने प्रभावलाई सूक्ष्म ढंगले केन्द्रीय बैंकले निगरानी गर्ने प्रणालीको विकास पनि सँगै गर्नेछ।

आजसम्मकै उच्च स्थानमा रहेको विदेशी विनिमयको सञ्चितिलाई मध्यनजर गरी विगतमा राखिएका केही कसिला प्रावधानहरुलाई सहजीकरण गरेको छ।

मौद्रिक नीतिमा उल्लेख भएका प्रमुख नियमकीय व्यवस्थाहरु

सधैं झै यो मौद्रिक नीतिमा पनि बैंकिङ प्रणालीको नियामकीय, सुपरिवेक्षकीय र संस्थागत सुदृढीकरणका केही व्यवस्थाहरु समेटिएका छन्। निर्माण व्यवसायमा देखिएको शिथिलतालाई मनन गरी यो क्षेत्रका लागि कालोसूची सम्बन्धी व्यवस्था, चेक अनादर सम्बन्धी व्यवस्था तथा कर्जाको किस्ता असुलीमा २०८१ मंसिर मसान्तसम्मको समयावधि थप गरेको छ।

बैंकको कर्जा लिई उद्योग व्यवसाय सञ्चालन गरेको तर परिस्थितिजन्य कारणले उक्त उद्योग व्यवसाय सञ्चालन नहुने स्थिति सिर्जना भए तापनि उद्योगी व्यवसायीले कर्जाको साँवाब्याज भुक्तानी नियमित गरेको र गर्ने प्रतिबद्धता व्यक्त गरेमा त्यस्ता ऋणीहरुका लागि हालको खराब वर्गमा परिणत हुने व्यवस्थामा केही सहजीकरण गरेको छ।

वैकल्पिक लगानीका लागि एक सशक्त माध्यम बन्न सक्ने अपेक्षा गरिएको प्राइभेट इक्विटी तथा भेन्चर क्यापिटलले लगानी गरेको संस्था कर्जा चुक्ता गर्न नसकी कालोसूचीमा पर्ने अवस्था आएमा लगानी गर्ने भेन्चर क्यापिटललाई कालोसूचीमा नपर्ने व्यवस्था गरेको छ।

वित्तीय क्षेत्र स्थायित्वका लागि निष्क्रिय सम्पत्ति (एनपीए) तथा गैर–बैंकिङ सम्पत्ति (एनवीए) को व्यवस्थापन गर्न सम्पत्ति व्यवस्थापन कम्पनी स्थापना गर्ने कार्यमा सहजीकरण गर्न सम्पत्ति व्यवस्थापन ऐनको मस्यौदा तर्जुमा गर्ने एवं बचत तथा ऋण सहकारी संस्थाको नियमन तथा सुपरिवेक्षणका लागि छुट्टै संयन्त्रको निर्माणका लागि कानुन निर्माणमा सरकारलाई सघाउने उल्लेख गरेको छ।

सम्पत्ति शुद्धीकरण तथा आतंकवादी क्रियाकलापमा वित्तीय लगानीलाई रोक्न अधिक जोखिम रहेका विभिन्न क्षेत्रका संस्थाहरु गोएमएल प्रणालीमा आबद्ध गरिने प्रतिबद्धता व्यक्त भएको छ। वित्तीय प्रणालीमा बढ्दै गएको टेक्नोलोजीलाई मध्यनजर गर्दै यस क्षेत्रमा प्रयोग हुने कृत्रिम बौद्धिकता (एआई) सम्बन्धमा आवश्यक अध्ययन गरिने एवं एआईको अधिकतम सदुपयोग गर्ने सम्बन्धी मार्गदर्शन तर्जुमा गरिने विषयलाई पनि जारी मौद्रिक नीतिले समेटेको छ।

नेपालका बैंक तथा वित्तीय संस्थाहरुले अन्तर्राष्ट्रिय कार्ड नेटवर्कसँग समन्वय गरी बैंक कार्डहरु जारी गर्ने गरेका छन् अबदेखि नेपालको आफ्नै डोमेस्टिक कार्ड स्किम हुने र सम्पूर्ण विद्युतीय भुक्तानीको राष्ट्रिय भुक्तानी स्वीचमार्फत् गरिने परिकल्पनाले साकार रुप लिने भएको छ। विद्युतीय भुक्तानीका क्षेत्रमा मौद्रिक नीतिमार्फत् गरेको यो एउटा महत्त्वपूर्ण खुलासा हो।

त्यसैगरी, विदेशी विनिमयको व्यवस्थापनमा राष्ट्र बैंकसँग रहेको एकाधिकारको उपयोग गर्दै केही व्यवस्थाहरु गरेको छ। आजसम्मकै उच्च स्थानमा रहेको विदेशी विनिमयको सञ्चितिलाई मध्यनजर गरी विगतमा राखिएका केही कसिला प्रावधानहरुलाई सहजीकरण गरेको छ। ड्राफ्ट/टीटीको सीमा वृद्धि गरी अमेरिकी डलर ५० हजार पुर्याइएको छ भने, डीएपी/डीएए को सीमा अमेरिकी डलर एक लाख पुर्याइएको छ। जसबाट उद्योगी व्यापारीले सानोतिनो आयातमा प्रतितपत्र नै खोल्नुपर्ने झन्झट रहने छैन।

नेपाल सरकारका निकायहरुले सार्वजनिक खरिद कानुनबमोजिम गरिएको खरिदको भुक्तानीका लागि थप सहजीकरण गरेको छ।

समग्रमा यो मौद्रिक नीतिमा तोकिएका क्षेत्रमा कर्जा प्रवाह गरी अर्थतन्त्रलाई उत्पादनमूलक एवं रोजगारीमूलक बनाउन केही इन्टरभेन्टिभ व्यवस्थाहरु पनि गरिएका छन् भने समस्यमा परेका क्षेत्रलाई केही सहुलियत दिने व्यवस्था पनि गरिएको छ।