काठमाडौं। ६ वर्षअघिसम्म राजस्व अनुसन्धान विभाग अर्थमन्त्रालयको मातहतमा थियो। मुलुकभर हुने कारोबारमा कानुनअनुसार राजस्व संकलन भए/नभएको, व्यवसायिक फर्म, अन्तर्राष्ट्रिय आयातकर्ता तथा स्वदेशी व्यवसायीले दाखिला गरेको कर तथा त्यसमा कुनै कमजोरी भए अनुसन्धान गर्ने काम विभागले गर्ने गरेको थियो।

गहन र प्राविधिक काम भएकाले त्यहाँ राजस्व प्रशासन बुझेका विज्ञहरुलाई नै महानिर्देशक बनाएर अर्थमन्त्रीले पठाउने गरेका थिए। त्यसो हुँदा विभागले अनुसन्धान गरेर मुद्दा दायर गरेको विषय कमजोर हुँदैनथ्यो, प्राविधिक रुपमा पनि बलियो हुन्थ्यो।

२०७४ फागुन ११ गते बसेको मन्त्रिपरिषद् बैठकले दीर्घकालीन लाभ-हानि नहेरी एउटा निर्णय गर्यो – राजस्व अनुसन्धान विभाग अर्थ मातहत होइन प्रधानमन्त्री कार्यालय मातहत हुने भनेर।

नेपाल सरकारको कार्यविभाजन नियमावली २०७४ स्वीकृतपछि राजस्वसहित सम्पत्ति शुद्धीकरण विभाग पनि प्रधानमन्त्री कार्यालय मातहत पुग्यो।

अर्थबाट प्रधानमन्त्री कार्यालयअन्तर्गत यी शक्तिशाली निकाय लगिनुको प्रमुख कारण थियो – कर्पोरेटमाथि सोझो हस्तक्षेप।

कार्यकारी भूमिकामा प्रधानमन्त्री रहने तर प्रधानमन्त्री कार्यालय चुस्त नहुने अवस्था आएकाले पुनर्संरचना गरेर विभागलाई तानिएको तर्क सरकार पक्षको छ। अर्थमन्त्रालय अन्तर्गतकै विभागले नियमन गर्ने अनि त्यहीँको अर्को विभागले अनुसन्धान र कारवाही गर्दा ‘कन्फ्लिक्ट अफ इन्ट्रेस्ट’ भयो भनेर पनि ती विभागलाई अर्को निकायमा सारिएको थियो।

‘राम्रो मनसायले विभागलाई मातहत सारिए पनि संगठनमा पठाइने व्यक्तिहरु प्राविधिकरूपमा फिट छन् कि छैनन् भनेर हेरिएन,’ पूर्व अर्थसचिव शिशिर ढुंगानाले बिजमाण्डूसँग भने, ‘त्यसैले सम्पादन भएका कामहरु परिणाममुखी भएनन्। त्यसले लगानीको वातावरण पनि प्रभावित बनाउन थाल्यो।’

माओवादीलाई समेत गन्दा दुई तिहाइ बढीको बहुमत बोकेर केपी शर्मा ओली प्रधानमन्त्री नियुक्त भएपछि उनले प्रधानमन्त्री कार्यालय मातहत रहने गरी राजस्व अनुसन्धान विभागलाई तानेका थिए। सुरुमा कांग्रेसले यसको विरोध पनि गर्यो। पछि कांग्रेस सभापति शेरबहादुर देउवा प्रधानमन्त्री भए तर उनले पनि अर्थबाट खोसिएको विभाग फिर्ता गर्न चाहेनन्।

बरु ती विभागमा आफू निकट महानिर्देशक लगेर त्यहाँबाट कर्पोरेटमाथि नियन्त्रण गरिरहे।

पछिल्ला दिनमा राजस्व अनुसन्धान र सम्पत्ति शुद्धीकरण विभागलाई राजनीतिक नेतृत्वले व्यवसायी थर्काएर कमाइ गर्ने थलोका रुपमा विकास गर्दै लगेका छन्।

२०७४ पछि एकदमै धेरै महानिर्देशक परिवर्तन भएको संगठनमध्ये राजस्व अनुसन्धान विभाग हो। कम्तिमा दुई वर्ष सरुवा गर्न नपाइने मान्यता विपरीत त्यहाँ ६ महिनाभन्दा कममा पनि सरुवा गरेर आफूलाई कमाइ दिनेहरुलाई प्रमुख बनाउने गरिएको छ।

कतिसम्म भने राजस्व प्रशासन बाहिरको, प्राविधिक रूपमा पनि कमजोरहरु यो बीचमा महानिर्देशक भएका छन्। त्यसैमध्येको एउटा उदाहरण हो सफ्टवेयर बनाउने र त्यसलाई निर्यात गर्ने कम्पनी कोटिभिटीमाथिको कारबाहीको सिलसिला।

केही दिनअघि विभागले सफ्टवेयर निर्माण गर्ने कम्पनी कोटिभिटीले कर छली गरेको भन्दै मुद्दा हालेको छ। कोटिभिटी नेपाल प्रालिमाथि विभागले दुई वटा विषय एउटा कम्पनीको नियन्त्रणमा परिवर्तन गर्दा लाभकर दाखिला नगरेको र दोस्रो विषय मूल्य अभिवृद्धि कर छली गरेको भन्दै मुद्दा दायर गरेको हो।

विभागले हाल कोटिभिटी नेपाल कम्पनीको स्वामित्व डिटु हकआई इन्क, भेरिस्क हेल्थ इन्क, भर्सेन्ड टेक्नोलोजी इन्कबाट कोटिभिटी इन्कसम्म पुगेको तर ती स्वामित्व परिवर्तन हुँदा त्यसको जानकारी र सिर्जना हुने कर दायित्व पूरा नगरेका कारण कर छली भएको भन्दै ४१ करोड ६४ लाख रुपैयाँ बिगो दाबी गरेको छ।

त्यसैगरी विभागले २०६२ देखि अहिलेसम्म मूल्य अभिवृद्धि कर छलेको भन्दै ४ अर्ब ७६ करोड रुपैयाँको बिगो दाबी गरेको छ। स्वामित्व परिवर्तन र भ्याट दुवैमा गरी विभागले ५ अर्ब १८ करोड रुपैयाँको बिगो र त्यति नै बराबर थप जरिवानाको माग गरेको छ।

विभागले कर छली गरेको भनि दाबी गरिएका दुई विषयमध्ये पहिलो विषयमा कर लाग्ने भए पनि दोस्रो विषय भ्याट भने पूर्ण रूपमा विभागका कर्मचारीको मुढेबलमा छानबिन गरेर कम्पनीमाथि दायित्व सिर्जना गरिएको छ।

भ्याटको मुद्दामा स्थापित करको सिद्धान्तलाई पूर्णरूपमा खारेज गरिएको छ भने प्राविधिकरूपमा यो मुद्दा निकै नै त्रुटिपूर्ण पनि छ। यसो हुनुको प्रमुख कारण हो- प्राविधिक ज्ञान नभएका कर्मचारीहरुको विभाग वर्चस्व हुनु र त्यसका आधारमा छानबिन गर्नु।

‘कोटीभिटीमा जुन हिसाबले मुद्दा दायर गरिएको छ त्यसमा मैले ठूलै त्रुटि देखिरहेको छु,’ लामो समय राजस्व प्रशासनको नेतृत्व गरेका पूर्व अर्थसचिव ढुंगानाले भने, ‘नेपालको भौगोलिक सीमा नाघेर कुनै सामान बिक्री हुन्छ भने त्यो निर्यात हो। त्यहाँ कसले किन्यो वा बेच्यो भन्ने कुराले महत्त्व राख्दैन।’

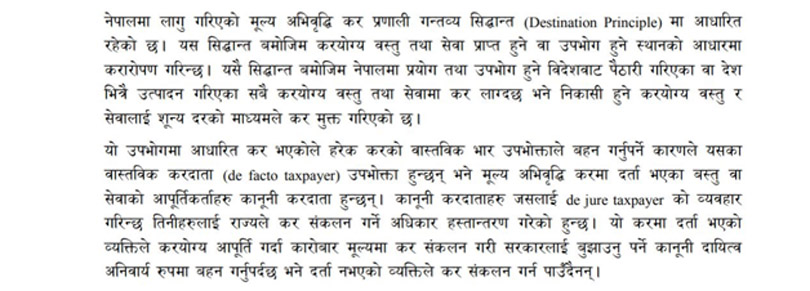

नेपालको मूल्य अभिवृद्धि कर निर्देशिका २०६९ मा लेखिएको छ, नेपालमा लागू गरिएको मूल्य अभिवृद्धि कर प्रणाली गन्तव्य सिद्धान्त (डेस्टिनेसन प्रिन्सिपल)मा आधारित रहेको छ। यस सिद्धान्त बमोजिम करयोग्य वस्तु तथा सेवा प्राप्त हुने वा उपभोग हुने स्थानको आधारमा करारोपण गरिन्छ। यसै सिद्धान्त बमोजिम नेपालमा प्रयोग तथा उपभोग हुने विदेशबाट पैठारी गरिएका वा देश भित्रै उत्पादन गरिएका सबै करयोग्य वस्तु तथा सेवामा कर लाग्दछ भने निकासी हुने करयोग्य वस्तु र सेवालाई शून्य दरको माध्यमले करमुक्त गरिएको छ।

कोटिभिटीले नेपालमा सफ्टवेयर उत्पादन गरेर विदेशमा रहेको आफ्नो माउ कम्पनीलाई निर्यात गरेको छ। त्यही कारण नेपालको भ्याट कानूनका आधारमा यो कारोवारमा मूल्य अभिवृद्धि कर लाग्दैन।

तर, विभागले भने मूल्य अभिवृद्धि कर छलेको भन्दै मुद्दा हालेको छ। अझ यो कर छुट दिएर भ्रष्टाचारजन्य कसुर गरेको आशंकामा आवश्यक अनुसन्धान गर्न अख्तियार दुरुपयोग अनुसन्धान आयोगलाई पत्राचार पनि गरेको छ।

यसमा कयौं बहालवाला सचिव, सहसचिव तथा पूर्व कर्मचारीहरु तानिने छन्। ‘यहाँनेर सामान बिक्री भएर विदेशी मुद्रा नेपाली बैंक खातामा आएको छ। पैसा आइसकेपछि त्यसलाई निकासी मान्नु पर्छ। आन्तरिक बजारमा बिक्री भएको भए भ्याट लाग्ने थियो। तर बाहिर निर्यात भएकोमा लाग्दैन,’ ढुंगानाले भने, ‘विदेश निकासी नभएको भए विदेशी मुद्रा आउँदैन थियो होला। आएको विदेशी मुद्रा कि त ऋण हुनु पर्यो कि त लगानी। त्यो होइन भनेपछि बिक्रीबाट आएको हो।’

कोटिभिटी नेपालले उसको माउ कम्पनी कोटिभिटी इन्कलाई सेवा वा सफ्टवेयर बिक्री गरेपछि आएको डलरलाई नेपाल राष्ट्र बैंकले प्रमाणित गर्ने गरेको हुन्छ। त्यसरी प्रमाणित भएपछि त्यो सेवा वा सफ्टवेयर निकासी भएको मान्नुपर्ने व्यवस्था भ्याट ऐनले गरेको छ।

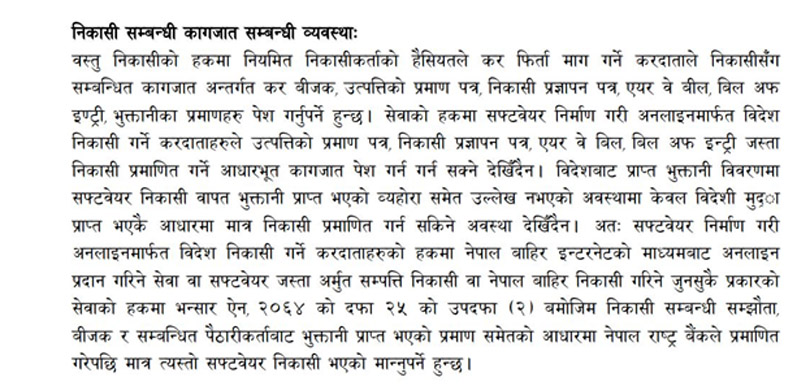

मूल्य अभिवृद्धि कर निर्देशिका २०६९ मा भनिएको छ, अत: सफ्टवेयर निर्माण गरी अनलाइनमार्फत विदेश निकासी गर्ने करदाताहरुको हकमा नेपाल बाहिर इन्टरनेटको माध्यमबाट अनलाइन प्रदान गरिने सेवा वा सफ्टवेयर जस्ता अमूर्त सम्पत्ति निकासी वा नेपाल बाहिर निकासी गरिने जुनसुकै सेवाको हकमा भन्सार ऐन २०६४ को दफा २५ को उपदफा (२) बमोजिम निकासी सम्बन्धी सम्झौता, बिजक र सम्बन्धित पैठारीकर्ताबाट भुक्तानी प्राप्त भएको प्रमाण समेतको आधारमा नेपाल राष्ट्र बैंकले प्रमाणित गरेपछि मात्र त्यस्तो सफ्टवेयर निकासी भएको मान्नुपर्ने हुन्छ।

राजस्व अनुसन्धान विभागलाई ‘असुली निकाय’ बनाउन आफू नजिकका तर प्राविधिक रूपमा कमजोर मान्छेहरु पठाउँदा समस्या भएको कर विज्ञहरु बताउँछन्।

‘राजस्व अनुसन्धान विभाग भनेको महत्त्वपूर्ण र गहन अनुसन्धानपछि मात्र निष्कर्षमा पुग्नुपर्ने निकाय हो,’ ढुंगानाले भने, ‘त्यहाँ जनशक्ति व्यवस्थापनमा राम्रोसँग गर्नु पर्ने थियो। संगठनमा जाने व्यक्तिको योग्यता हेर्नुपर्ने थियो। त्यहाँ आयकर, भन्सार, मूल्य अभिवृद्धि कर सबै जान्ने मान्छे चाहिन्छ। तर त्यहाँनेर डिरेल भएर गइरहेको छ।’

स्रोतका अनुसार, कोटिभिटीको अनुसन्धान गर्ने अनुसन्धान अधिकृत कानुन पृष्ठभूमिका हुन्। कानुनको मान्छेले करको कुरा बुझेनन्। उनले भ्याटको सिद्धान्त र मर्म पनि बुझ्न खोजेनन्। नेतृत्वले पनि पैसा आउँछ भने गरिदिउँन त भनेर प्राविधिक पक्ष नहेरी मुद्दा हाल्यो।

‘अहिले कर्मचारी संयन्त्रमा प्रतिस्पर्धापनि चलेको छ। निकास निस्कनु परेन तर संख्या बढाउन मैले मुद्दा हाले भनेर अंक गन्न थालियो,’ एक पूर्वसचिवले भने, ‘यसले गर्दा निजी क्षेत्रको मनोबल र विदेशी लगानी प्रभावित हुँदै गएको छ। साथै कर कानुनको पनि अपव्याख्या हुन गएको छ। यसले गर्दा अब गलत नजिर बस्दै जान्छ।’

‘कोटिभिटीको भ्याट सम्बन्धि अनुसन्धान ज्यादै नै कमजोर छ,’ चार्टर्ड एकाउण्टेन्ट समेत रहेका सफ्टवेयर डेभलपमेन्ट एसोसिएसन नेपालका कोषाध्यक्ष अभय पौडेलले टिप्पणी गरे, ‘राजस्व अनुसन्धान विभागले स्व:आपूर्ति के हो, होल्डिङ कम्पनी के हो, शाखा वा प्रतिनिधि कार्यालय के हो भन्ने जस्ता सामान्य विषयमा समेत जानकारी राख्न नसकेको देखियो।

०००

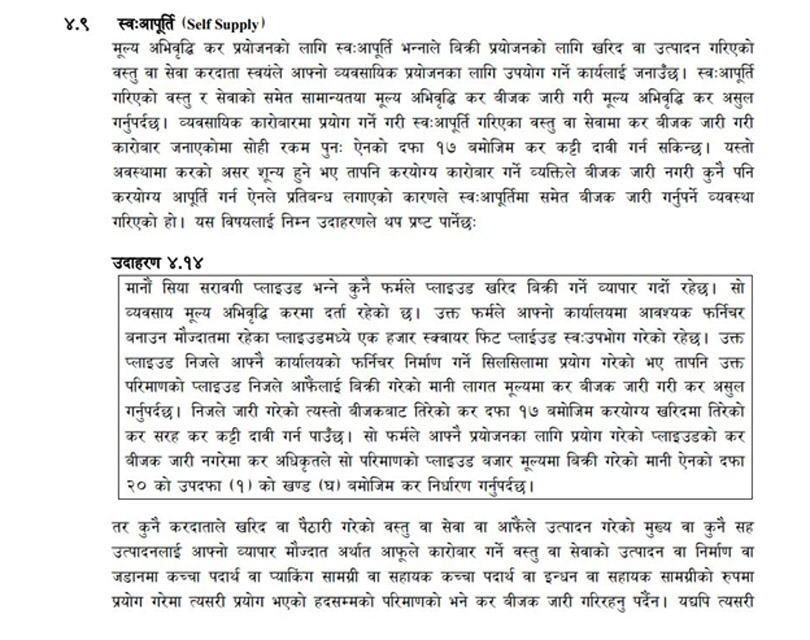

मूल्य अभिवृद्धि कर निर्देशिका २०६९ को बुँदा ४.९ मा स्व:आपूर्तिलाई उदाहरणसहित व्याख्या गरेको छ। निर्देशिका भन्छ, मूल्य अभिवृद्धि कर प्रयोजनको लागि स्व:आपूर्ति भन्नाले बिक्री प्रयोजनको लागि खरिद वा उत्पादन गरिएको वस्तु वा सेवा करदाता स्वयंले आफ्नो व्यवसायिक प्रयोजनका लागि उपयोग गर्ने कार्यलाई जनाउँछ।

कोटिभिटीको सन्दर्भमा पनि राजस्व अनुसन्धान विभागले कोटिभिटी नेपालले कोटिभिटी इन्कलाई निर्यात गरेको सफ्टवेयर वा सेवा स्व:आपूर्ति भएको दाबी गरेको छ र यही दाबीमा रहेर भ्याट छली भएको तर्क दिएको छ।

‘नेपालको कम्पनी कानुन अनुसार सब्सिडरी कम्पनी भए पनि नेपालमा दर्ता भएको कोटिभिटी नेपाल र अमेरिकामा दर्ता भएको कोटिभिटी इन्क फरक कानुनी हैसियत भएका फरक फरक कम्पनी हुन। एउटा कम्पनीले अर्को कम्पनीलाई सामान बिक्री गरेको हो, त्यो कसरी स्व:आपूर्ति भयो?,’ पौडेलले प्रश्न गरे।

नेपालमा दुई वटा बहुराष्ट्रिय बैंकले काम गर्छन्, एउटा स्ट्याण्डर्ड चार्टड बैंक दोस्रो मर्सेक बैंक। ब्राण्ड नेम स्ट्यार्डर्ड चार्टर्ड भए पनि त्यो बैंकको नेपालमा छुट्टै कानूनी हैसियत छ तर नेपालमा काम गरिरहेको मर्सेक बैंक भने मर्सेक दुबईको नेपाल प्रतिनिधि कार्यालय मात्रै हो।

जस्तो स्ट्याडर्ड चार्टर्ड बैंक नेपालले स्ट्याण्डर्ड चार्टर्ड बैंक न्युजिल्याण्डलाई कुनै सेवा बिक्री गर्छ भने त्यो सेवा बिक्री निर्यात हो तर मर्सेकको नेपाल प्रतिनिधि कार्यालयले दुबईको मर्सेक बैंकलाई कुनै सेवा बिक्री गर्छ भने त्यो स्व:आपूर्ति हुनसक्छ।

तर, यहाँ प्रतिनिधि कार्यालय नभएर कोटिभिटीले सब्सिडरी कम्पनी नै खडा गरेको छ र कोटिभिटी नेपालले सेवा वा सफ्टवेयर कोटिभिटी इन्क अमेरिकालाई बेचेर डलर नेपाल ल्याइएको छ। ‘राजस्वमा कर बुझेको व्यक्ति हुन्थ्यो भने यी विषय बुझ्न सक्थ्यो, नहुँदा गलत दाबी गरियो,’ पौडेलले भने।

पूर्व अर्थसचिव ढुंगानालाई लाग्छ- कर कानुनले जहिले पनि निजी क्षेत्रलाई उत्साहित गर्नु पर्छ। करमा भएको सुधारले लगानीमैत्री वातावरण बन्नु पर्छ। ‘अहिले त्यो हेरिएको छैन,’ उनले भने।

पछिल्लो समय राजस्व अनुसन्धान विभागले अगाडि बढाएका मुद्दाहरुले नतिजा दिन सकेको छैन। कमाउ धन्दाका लागि विभाग परिचालित भएकाले उसको अनुसन्धान सतही र प्राविधिक रुपमा कमजोर हुन थालेको छ।

‘मुख्य कुरो त्यहाँ प्राविधिक रुपमा कर कानुन राम्रोसँग बुझेको र अभ्यास गरिरहेको मान्छेहरु चाहिन्छ,’ एक पूर्व सचिवले भने, ‘अर्थ अन्तर्गत हुँदा त्यहाँ राजस्व बुझेका मान्छेहरु नै जान्थे। प्रधानमन्त्री मातहत पुगेपछि जुनसुकै समूहका मान्छे जाने भए। यसले विभागको गरिमा त घटायो नै उसले गर्ने अनुसन्धानमा जहिले पनि प्रश्न उठ्ने भयो।’

कोटीभिटीमा जसरी मूल्य अभिवृद्धि कर कानुनको अपव्याख्या गरियो त्यसले आइटी (सूचना) प्रविधि क्षेत्रलाई असर गर्ने लगानीकर्ताहरु बताउँछन्। उनीहरुका अनुसार, अब यो मुद्दाको कमजोर पक्षलाई स्वीकार गरेर सुधार गरिएन भने नेपालमा बसेर हुने कारोबारहरु अरु मुलुकमा सर्ने उनीहरुको बुझाइ छ। ‘अहिले वार्षिक ६०/७० अर्ब रुपैयाँको आम्दानी मुलुकले गर्दै आएको थियो। अब त्यो गुम्ने छ,’ सफ्टवेयर डेभलपमेन्ट एसोसिएसनका कोषाध्यक्ष पौडेलले भने।

")

")