अर्थशास्त्रमा पुँजीको प्रतिफलका रूपमा परिभाषित ब्याजदरलाई बैंकिङमा पनि निक्षेप संकलन गर्दा निक्षेपकर्ताहरुलाई दिने तथा कर्जा परिचालन गर्दा ऋणीहरुसँगबाट लिने मूल्यका रूपमा नै प्रयोग गर्ने गरिन्छ। बैंकहरुले बजारमा अधिक वित्तीय तरलता रहँदा निक्षेप तथा कर्जाका ब्याजदरमा कटौती गर्दछन् भने बजारमा वित्तीय तरलताको संकुचन हुँदा स्वाभाविकरूपमा निक्षेप तथा कर्जाका ब्याजदरहरु बढ्ने नै भए।

निक्षेपमा अधिक ब्याजदर प्रदान गर्दा प्रतिफलमा संवेदनशील ग्राहकहरु आकर्षित हुन्छन्, जसबाट लागतमा वृद्धि हुने, निक्षेपकर्ता प्रतिधारणमा अस्थिरता आउने अनि समग्र निक्षेप मिश्रणमा क्रमिकरूपमा असन्तुलन देखिन सक्छ भने बैंक तथा वित्तीय संस्थाहरुको कर्जा परिचालन तथा निक्षेप संकलनको तत्कालिन आन्तरिक रणनीतिले समेत ब्याजदर निर्धारणमा निरन्तर दबाब सृजना गराइरहेको हुन्छ। बैंकहरुका ब्याजदर सम्बन्धि क्रियाकलापहरुले निक्षेपकर्ताको हित संरक्षणमा समेत प्रतिकूलता देखिन सक्ने सम्भावनाहरुलाई आकलन गर्दै नियामक निकायले पनि विभिन्न तवरबाट यसलाई अनवरत नियमन तथा सूक्ष्म अध्ययन समेत गरिरहेको हुन्छ।

बैंक तथा वित्तीय संस्थाहरुको निक्षेप मौज्दातको आकारका आधारमा सम्बन्धित संस्थाप्रति निक्षेपकर्ताको विश्वास समेत प्रतिविम्बित हुने गर्दछ। यसै सन्दर्भमा निक्षेपकर्ताहरुले बैंक तथा वित्तीय संस्थाहरुमा खाता खोल्दा वा निक्षेप राख्दा प्रत्यक्ष एवं परोक्षरुपमा प्रभाव पार्न सक्ने सम्भावित मनोविज्ञानहरुको चर्चा गर्ने प्रयास गरिएको छ।

बचतमा अनिवार्यता

भविष्यमा कुनै प्रयोजन भए पनि नभए पनि अनिवार्यरुपमा बचत गरिरहने बानी वा स्वभाव भएका निक्षेपकर्ताहरुलाई प्रायः यो वर्गमा राख्न सकिन्छ। जीवनमा सुरक्षित हुने आधार भनेको बचत नै हो भन्ने सोच राख्ने हुनाले कन्जुसीपन हाबी हुँदा यस्ता प्रवृत्तिका मानिसहरुसँग प्रायः अन्य मानिसहरुले मितव्ययिताका सल्लाहहरु लिन आउने गर्दछन्। पैसा खर्च हुने डरले मानिसहरु जीवनमा आफ्ना इच्छा आकांक्षाहरुलाई समेत पुरा नगर्ने हुनाले यस्ता मानिसहरुको बचत स्थिर प्रकारको हुन्छ। यस्ता प्रकृतिका निक्षेपकर्ताहरुको निक्षेप प्रायः बढी प्रतिफलभन्दा पनि कम जोखिमको अनुभूति हुने बैंक तथा वित्तीय सस्थाहरुमा आकर्षित हुन सक्छ।

खर्चमा मनकारिता

अवश्यकता नै नभइ पनि खर्च गर्ने, इष्टमित्र साथीभाइलाई बारम्बार भेट्ने, यात्रा गरिरहने, प्रयोजनविना नै भोजभतेर गर्ने, मानसिक दबाब कम गर्न समेत किनमेल वा खर्च गरेर आफूलाई हल्का राख्न खोज्ने, ऋणमा चुर्लम्म हुँदा समेत आफ्नो खर्चमा नियन्त्रण गर्न नसक्ने वा लुकीछिपी भए पनि खर्च गरिरहने स्वभावका मानिसहरुलाई यस वर्गमा गणना गर्न सकिन्छ।

यस्ता प्रकारका मानिसहरुले प्रतिफल, सुरक्षाभन्दा पनि कारोबारगत सहजताका आधारमा बैंकमा निक्षेप गर्ने प्रवृत्ति देखाउन सक्ने हुनाले प्रायः नवप्रवर्तनमा केन्द्रित वा सेवा तथा सुविधाहरुको सहजतामा आफ्ना गतिविधिहरु केन्द्रित गर्ने बैंक तथा वित्तीय सस्थाहरु यस्ता निक्षेपकर्ताको आकर्षित हुन सक्छन्।

प्रतिफलमा संवेदनशील

सबै खुसीको साँचो नै आम्दानी हो भनेर सोच्ने, आफ्नो ऊर्जाको सदुपयोग सदैव कमाइका स्रोत पहिचान, विश्लेषण र लगानीमा लगाउने, पैसा कमाएको अरुले प्रशंसा गर्दा आनन्द लिने तर कमाइको पछि लाग्दा अन्य कुरामा ध्यान पुर्याउनै नसक्ने जस्ता विशेषताहरु यस्ता प्रकारका निक्षेपकर्तामा रहन सक्छन्, जसलाई अन्य कुराले भन्दा पनि अधिक प्रतिफलले सदैव ध्यानाकर्षण गर्ने गर्दछ।

यस्ता निक्षेपकर्ताहरु ब्याजदरमा अत्यन्तै संवेदनशील रहन सक्ने हुँदा बैंक तथा वित्तीय सस्थाहरुले यस्ता निक्षेपकर्ताहरुलाई जोगाइराख्नका लागि धेरै प्रयत्न गर्नुपर्ने तथा निक्षेपको पोर्टफोलियो निरन्तर अस्थिर भइरहने जस्ता प्रवृत्तिहरु सामना गर्नुपर्ने हुन सक्छ।

तटस्थ मनोवृत्ति

पैसाको बारेमा सोच्दै नसोच्ने, पैसा राम्रो होइन भन्ने सोचसम्म राख्न सक्ने, जीवनका महत्त्वपूर्ण निर्णयहरुलाई पैसाले प्रभाव पार्नु हुँदैन भन्ने सोच राख्ने, कामचलाउ मात्राको पैसा भए पनि रमाउन सक्ने तर पारिवारिक वा सामाजिक वित्तीय जिम्मेवारी लिन नसक्ने स्वभाव यस वर्गका निक्षेपकर्ताहरुमा रहन्छ। बैंक तथा वित्तीय संस्थाहरुमा कारोबारको सहजता तथा निकटता जस्ता पक्षहरुले यस्ता व्यक्तिहरुलाई आकर्षित गर्न सक्छन्, जसले गर्दा अनौपचारिक वा औपचारिक दुवै प्रकारका वित्तीय संयन्त्रमा यस्ता व्यक्तिहरुको कारोबार रहन सक्छन्।

फजुले प्रवृत्ति

कडा मेहनतका साथ धन आर्जन गरि बचत गर्ने, अनि कम महत्त्वपूर्ण क्रियाकलापहरुमा खर्च गरेर बचत तुरुन्तै सिध्याइदिने, खर्चमा नियन्त्रण गर्न नसक्ने, बचत तुरुन्तै खर्च हुँदा भावनात्मक खिन्नताबाट गुज्रिरहने जस्ता प्रवृत्तिहरु यस प्रकारका निक्षेपकर्ताहरुमा रहन सक्छन्।

यस्ता व्यक्तिहरुले सदैव बचतमा अनिवार्यता र खर्चमा मनकारिताका प्रवृत्तिहरुको ठिमाहा व्यवहार गर्ने गर्दछन्। यस्ता निक्षेपकर्ताहरुको प्राथामिकतामा प्रायः कारोबारमा सहजता प्रदान गर्ने बैंक तथा वित्तीय सस्थाहरु पर्न सक्छन्।

अवसरे प्रवृत्ति

एकैछिनको जोखिम तथा आम्दानीले सदैव रोमान्चित हुने, दिक्दारीबाट छुट्कारा पाउन पनि पैसा खर्च गर्ने। आम्दानी र खर्चको तलमेल मिल्दासम्म सबै ठिकै रहेपनि आम्दानी कम हुँदा ऋण लिएर पनि खर्च गर्ने प्रवृत्ति रहँदा भयावह परिणामसम्म निम्तिन सक्छ। यस्ता व्यक्तिहरुले सदैव प्रतिफलमा संवेदनशीलता र खर्चमा मनकारिताका ठिमाहा व्यवहार गर्न सक्छन्।

यिनीहरुलाई प्रतिफल तथा सुविधाहरु दुवैले उत्तिकैरूपमा लोभ्याउने हुँदा आकर्षक ब्याजदरसहितका सेवा तथा सुविधा दिने बैंक तथा वित्तीय सस्थाहरुप्रति यस्ता प्रवृत्तिका निक्षेपकर्ताको लगाव हुन सक्छ।

धन–भिक्षु

जतिसुकै पैसा भए पनि खर्च हुन्छ कि भनेर हमेसा डराउने, वित्तीयरूपमा स्वतन्त्र हुन नसक्ने, सधैं पैसा भएन भने उत्पन्न हुन सक्ने समस्याको आकलन गर्दै डराइरहने प्रवृत्ति यस वर्गमा रहेका निक्षेपकर्तामा देखिन्छ। जसको कारणले यस्ता निक्षेपकर्ताहरुले आफ्नो बचतलाई सुरक्षित तवरबाट राख्न रुचाउँछन्। जसबाट बजारमा प्रतिफलभन्दा पनि सुरक्षाको आधारमा आफूलाई स्थापित गरेका बैंक तथा वित्तीय सस्थाहरुमा यिनीहरुको आकर्षण बढी हुन सक्छ ।

परिस्थितिजन्य अवस्थाहरु, रहनसहन, समुदाय, चाडपर्वहरु, भविष्यको अपेक्षा, उमेर, वित्तीय तथा अन्य साक्षरताको स्थिति, प्राविधिक विकास, वित्तीय साक्षरताको अवस्था लगायत विविध कारकहरुको प्रभावले प्राकृतिक निक्षेपकर्ताहरुमा एउटै समयमा पनि फरक प्रवृत्तिहरु देखापर्न सक्ने भने सक्छ। अप्राकृतिक निक्षेपकर्ताहरुमा पनि यस्ता मनोवृत्तिहरु देखापर्न सक्ने भए पनि संस्थाहरुको आन्तरिक नीतिनियम, वित्तीय प्रभावकारिताका निदृष्ट लक्ष्यहरुका कारणले सोही अनुरुपका प्रवृत्तिहरु देखिने हुन्छ।

वर्तमान समयमा बैंक तथा वित्तीय संस्थाहरुले प्रकाशित गरेका वित्तीय विवरणहरु तथा तत्कालिन समयमा कार्यान्वयनमा रहेका ब्याजदरहरु केलाउँदा पनि हामीले माथिका मनोविज्ञानहरु छर्लङ्गै बुझ्न सक्छौं। उच्च ब्याजदर प्रस्ताव गर्ने बैंकहरुमा प्रायः मुद्दती निक्षेपको आकर्षण अधिक हुनु, ब्याज ठिकठाकै हुने संस्थाहरुमा अन्य प्रकृतिका निक्षेपकर्ताहरुको आकर्षण अधिक हुनु, साह्रै उच्च ब्याज दिँदा पनि कति संस्थाहरुले अपेक्षित निक्षेप संकलन गर्न नसक्दा कर्जा–निक्षेप अनुपातको नियामकीय मापदण्डमा निरन्तर वित्तीय–घर्षण पैदा भइरहनु आदि जस्ता तथ्यांकीय उपजहरुलाई यस्तै मनोविज्ञानका कारकका रूपमा लिन सकिन्छ।

त्यसैले केवल ब्याजदरलाई मात्रै निक्षेपकर्ता आकर्षणको केन्द्रबिन्दु बनाउने रणनीतिले निक्षेप संकलनमा तीव्रता आउँछ भन्ने परम्परागत सोचलाई अब क्रमिकरूपमा परिवर्तन गर्दै जानुपर्ने देखिन्छ। निक्षेपकर्ताका मनोविज्ञानको अध्ययन गर्दै उनीहरुले बैंक चयन गर्दा प्रभाव पार्न सक्ने निम्न बमोजिमका सम्भावित निर्धारकहरुलाई समयसापेक्ष सम्बोधन गर्दै उपयुक्त कार्ययोजना बनाउन सक्दा मात्रै निक्षेप संकलनमा प्रभावकारिता आउने देखिन्छ।

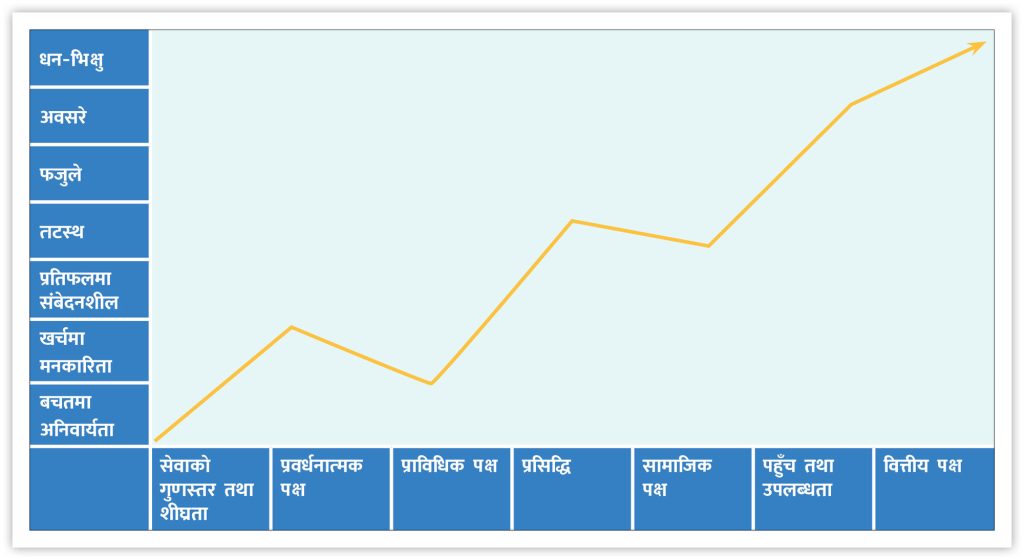

सेवाको गुणस्तर तथा शीघ्रता

बैंकहरुले आफ्ना शाखा वा संयन्त्रबाट सेवा प्रवाह गर्दा देखाउने तत्परता तथा तदारुकताहरुका आधारमा ग्राहकहरुले गर्ने अनुभूतिहरुलाई यस शीर्षक अन्तर्गत विश्लेषण गर्न सकिन्छ। ग्राहकलाई प्रदान गर्न सकिने सेवाका गुणस्तर तथा चुस्तताका विविध आयामहरु हुन सक्ने भए पनि ग्राहकहरुको अनुभूतिलाई प्रत्यक्ष प्रभाव पार्नसक्ने केही गतिविधिहरु यसप्रकार हुन सक्छन्।

- कर्मचारीहरुको असल व्यवहार एवं शिष्टता।

- न्यून पर्खाइ समय तथा न्यून सेवा प्रवाह समय।

- प्रभावकारी सेवा प्रवाह एवं जिज्ञासा सम्बोधनमा शीघ्रता।

- सेवा प्रवाहको स्पष्ट कार्यतालिका तथा आकस्मिकतामा आधारित लचकता।

- सेवामा शुद्धता एवं प्रतिबद्धता।

- उपयुक्त पार्किङस्थल, सेवा प्रवाह तथा पर्खने स्थान।

- खाता खोल्दाको सहजता तथा ग्राहकमैत्री सेवा प्रवाह।

- खानेपानी, शौचालयसहितको स्वस्थ तथा स्वच्छ कार्यस्थल।

अनुभूतिजन्य कुराहरुको सूची अनन्त हुने भए पनि कम्तिमा माथिका कुराहरुमा ध्यान दिइ आवश्यक सुधार गर्न सक्दा सेवाको गुणस्तर तथा शीघ्रताजन्य निर्धारकमा सकरात्मक प्रभाव सृजना गराउन भने सकिन्छ।

प्रवर्धनात्मक पक्ष

बैंक तथा वित्तीय सस्थाहरुले आफ्ना सम्भावित ग्राहकसम्म सूचना प्रवाह गर्दा प्रयोग गर्ने विभिन्न पक्षहरुलाई यस अन्तर्गत राख्न सकिन्छ। प्रर्वद्धनात्मक क्रियाकलापहरुको सूची संस्थाअनुसार लामो हुने भए पनि प्रायः निम्न प्रकारका क्रियाकलापहरुमा प्रचलनमा रहेको भेटिन्छ।

- लोकप्रिय संचारका माध्ययमहरु जस्तै रेडियो, टेलिभिजन, पत्रिका।

- बैंकका कर्मचारी, सेयरहोल्डर तथा सन्तुष्ट ग्राहकहरुको व्यक्तिगत पहुँच।

बैंक तथा वित्तीय संस्थाहरुले आफ्नो बजेट तथा केन्द्रले विकास गरेको लागत, तालिका एवं भाषाका आधारमा प्रवर्धनात्मक क्रियाकलापहरु कार्यान्वयनमा ल्याउदा सम्पूर्ण लक्षित वर्गमा एउटै प्रभाव सृजना नहुन सक्ने भएकाले स्थानीय सम्भावनाहरुलाई समेत ध्यानमा राखेर प्रवर्धन गर्न सक्दा प्रभावकारिता बढ्न सक्छ, जसमा लक्षित वर्ग तथा चयन गरिएको सञ्चारको माध्यम तथा विषयवस्तुको उपर्युक्त तालमेल मिल्नु पनि अत्यन्तै जरुरी हुन्छ।

प्राविधिक पक्ष

बैंक तथा वित्तीय सस्थाहरुले आफ्ना लक्षित ग्राहकहरुलाई प्रस्ताव गर्ने योजनाहरु, कार्यपद्धतिहरु तथा त्यसमा रहेका ग्राहकमैत्री प्राविधिक नवप्रवर्तनहरुलाई यस शीर्षक अन्तर्गत विश्लेषण गर्न सकिन्छ। जसमध्येका केही प्रमुख पक्षहरु यसप्रकार हुन सक्छन्-

- पछिल्ला प्राविधिक नवप्रवर्तनमा आधारित कार्यपद्धति।

- नवप्रर्वतन तथा विद्युतीय भुक्तानीमा आधारित सेवा तथा सुविधाको उपलब्धता।

चलनचल्तीमा रहेका विभिन्न पक्षलाई प्रतिस्थापन गर्ने वा फरक प्रकारको सञ्चालन संयन्त्र विकास गर्ने प्रवृत्ति नवप्रर्वतनमा रहने हुँदा सदैव अन्योल एवं त्रास पैदा भइरहेको हुन सक्छ। यस्तो त्रासको बेग सहरमा कम र दूरदराजमा ज्यादा हुने हुँदा समुदायमा आधारित वित्तीय साक्षरताका कार्यक्रम तथा क्रियाकलापहरु सञ्चालन गरि यस्ता प्रकारका निर्धारकहरुमा क्रमिकरुपमा सहजता ल्याउन सकिन्छ।

बैंक तथा वित्तीय संस्थाहरुको प्रसिद्धि

बैंक तथा वित्तीय सस्थाहरुको लक्षित बजारमा रहेको ख्यातिलाई यस अन्तर्गत विश्लेषण गर्न सकिन्छ। जसमध्येका केही प्रमुख पक्षहरु यस्ता हुन सक्छन् ।

- ग्राहकबीच लोकप्रियता।

- विगतको कार्य सम्पादन तथा अनुभव।

- व्यावसायिक सबलता।

निर्दिष्ट सूचना प्रकाशनमा पारदर्शिता, अफवाह तथा नकरात्मक सूचनाहरुको समयसापेक्ष प्रष्टीकरण, निष्ठावान ग्राहक विकासमा जोड, व्यावसायिक विश्वास एवं पारदर्शिताको विकास जस्ता पक्षहरुमा बैंक तथा वित्तीय संस्थाहरुले ध्यान दिँदा प्रसिद्धिमा क्रमिकरूपमा प्रभावकारी हासिल हुने देखिन्छ।

सामाजिक पक्ष

बैंक तथा वित्तीय सस्थाहरुले निर्दिष्ट लक्ष्यअनुरूप व्यावसायिक क्रियाकलापहरु सञ्चालन गर्ने भए पनि एक सामाजिक इकाईका रूपमा आआफ्नो सञ्चालन क्षेत्र भित्र रहने भएको हुनाले सोही अनुरुप आफ्ना सेवा तथा सुविधाहरुलाई विकास, विस्तार एवं कार्यान्वयन गर्नुपर्ने हुन्छ। समुदायमा आधारित ग्राहकहरु बैंकमा आकर्षित हुने विभिन्न कारणहरुमध्ये केही प्रमुख प्रवृत्ति यस प्रकार हुन सक्छन्।

- परिवार तथा साथीभाइद्धारा प्रस्तावित।

- कर्मचारी, व्यवस्थापन तथा लगानीकर्तासँगको परिचितता।

- स्थानीय कर्मचारीहरुको आपूर्ति एवं प्रभाव।

- बैंकका सामाजिक क्रियाकलापमा संलग्नता

ग्राहकहरुको सन्तुष्टिलाई अधिकीकरणको प्रयत्न गर्ने, कर्मचारीहरुमा ग्राहकमैत्री संस्कृतिको विकास, समुदायमा आधारित बैंकिङ पद्धति अवलम्बन आदि जस्ता पक्षहरुमा सक्रियता देखाउदा यस्ता निर्धारकहरु माथि क्रमिकरुपमा प्रभावकारिता हासिल गर्न सकिने देखिन्छ।

पहुँच तथा उपलब्धता

बैंक तथा वित्तीय संस्थाहरुले व्यवसाय विस्तारका क्रममा आफ्ना सञ्जाल बढाउँदा विभिन्न किसिमका प्रारम्भिक अध्ययन गरेका हुन्छन्। जसको एकरुपताका लागि नियामक निकायले पनि केही नीतिगत मार्गदर्शन समेत गरेको हुन्छ। सञ्जाल विस्तारका क्रममा सम्भाव्य बनेका स्थलहरु क्रमिकरुपमा बस्ती विस्तार हुँदै जाँदा फरक प्रकारका सम्भावनाहरु समेत निरन्तररूपमा सृजना भइरहेका हुन सक्छन्। यस शीर्षकअन्तर्गत उल्लेखनीय भूमिका खेल्ने केही प्रमुख घटकहरु यस्ता हुन सक्छ्न्-

- ग्राहकमैत्री सेवास्थल।

- लक्षित ग्राहक र शाखाको निकटता।

- आवश्यक सेवा सुविधाको उपलब्धता।

स्थलगत सहजताका आधारमा सेवा सञ्चालनस्थल चयन, उमेरगत तथा असक्तताका आधारमा सेवास्थलको विकास, लक्षित ग्राहकवर्गसँग दूरी वा क्रियाकलापगत निकटता कायम, लक्षित समुदाय केन्द्रित सेवा तथा सुविधाहरुको उपलब्धता आदि जस्ता पक्षहरुमा ध्यान दिन सक्ने हो भने पहुँचगत वा उपलब्धतामा आधारित निर्धारकहरु माथि क्रमिकरूपमा प्रभावकारिता भने हासिल गर्न सकिने हुन्छ।

वित्तीय पक्ष

बैंक तथा वित्तीय सस्थाहरुको उपस्थिति बाक्लिदै जाँदा ग्राहकहरुले विविध वित्तीय पक्षहरुमा आफूलाई अनुकूल हुने हिसाबले सेवा तथा सुविधाहरु उपलब्ध होस् भन्ने अपेक्षा गरिरहेका हुन्छन्। समान्यतयाः ग्राहकहरुको नजरबाट आफ्नो सुविधा अधिकिकरणका लागि अपेक्षित पक्षहरु यस्ता हुन सक्छन्।

- सुरक्षाको प्रत्याभूति

- कम वित्तीय लागत

- अधिक वित्तीय प्रतिफल

- लागत एक प्रतिफल अनेक

बैंक तथा वित्तीय संस्थाहरुले आफ्ना सेवा तथा सुविधाहरुमा विभिन्न किसिमका आकर्षणहरु जस्तै बीमा, लकर सुविधा, विशेष सेवा, जन्मदिन वा अन्य विशेष दिनहरुमा शुभकामना दिने, प्रचलित ब्याजदर कायम गरिदिने, एउटै सेवा लिदा पनि धेरै सुविधाहरु पाइने आदि विविध रणनीतिहरुको समयसापेक्ष कार्यान्वयनसँगै यस प्रकारका निर्धारकहरु माथि प्रभावकारिता हासिल हुन सक्छ।

बैंकहरुले ब्याजदरमा देखाएको आक्रामकताले केवल प्रतिफलसँग संवेदनशील कमाउ प्रवृत्तिका निक्षेपकर्ताहरुको ध्यानाकर्षण गराउँदा अन्य प्रवृत्तिहरु ओझेलमा परिरहेको पनि हुन सक्छ। त्यसैले हरेक प्रवृत्तिको मनोविज्ञान तथा निर्धारकहरुको सूक्ष्म विश्लेषण मात्रै निक्षेपकर्ताहरुले बैंकमा खाता खोल्ने वा संबन्ध स्थापित गर्ने भएकाले निक्षेप योजना विकास गर्दा निम्नानुसारको अन्तरक्रियामा ध्यान दिनु अत्यन्तै आवश्यक देखिन्छ।

चालु आर्थिक वर्षको पहिलो महिनामा विप्रेषण आप्रवाह नेपाली रुपैयाँमा २५.८ प्रतिशतले र अमेरिकी डलरमा २१.५ प्रतिशतले बढ्नु तथा यसै अवधिमा बैंक तथा वित्तीय संस्थाहरूमा रहेको निक्षेप १३३ अर्ब २४ करोड रुपैयाँ (२.३ प्रतिशत)ले घट्नु जस्ता तथ्यांकीय उपलब्धिका कारक पनि पक्कै पनि माथि उल्लेखित मनोविज्ञान तथा निर्धारकहरु नै हुन्। त्यसैले अबका दिनहरुमा ब्याजदर आधारित मूल्ययुद्धका आवृत्तिहरु बढाउनुभन्दा पनि लक्षित बजारको मनोविज्ञानका तथा सम्भावित निर्धारकहरुमा आधारित रणनीति विकास एवं कार्यान्वयन गर्न सक्दा मात्रै बैंक तथा वित्तीय सस्थाहरुको निक्षेप संकलनमा प्रभावकारिता हासिल हुने देखिन्छ।

(उल्लिखित विचार लेखकका निजी भएकाले आबद्ध संस्थाको प्रतिनिधित्व गर्दैनन्)