परम्परागत बैंकिङका व्यावसायिक परिधिलाई विद्युतीय कारोबारहरुको ग्राहकमैत्री कार्यपद्धति सहितको एक जटिल वैश्विक सञ्जालले जेलेको छ। अब वित्तीय कारोबार साह्रै सहज छ।

हात-हातमा स्मार्टफोन छन्‚ क्षणभरमा भुक्तानी कारोबार हुन्छ। यो विधि कति सजिलो भनिसाध्य छैन। तर‚ सावधानी नअपनाए कसैको पनि खाताको पैसा उडाउने ताकमा बसेका अपराधीहरु डिजिटल संसारमा सक्रिय छन्।

विश्वव्यापीकरणले निम्त्याएको ब्रम्हाण्ड एक गाउँको अवधारणा विद्युतीय कारोबारका उपकरण तथा सेवा प्रवाहसँगै निरन्तर साँघुरो बनेको प्रतीत हुँदैछ। विकास र विनास सँगै आउने प्राकृतिक पद्धतिकै अनुसरण गर्दै विद्युतीय कारोबारको बढ्दो लोकप्रियतासँगै विभिन्न अपराधिक गतिविधिहरु समेत मौलाइरहेका देखिन्छन्।

नवप्रर्वतनको बेगसँगै विस्तार भएका विद्युतीय भुक्तानी प्रणालीसँग सम्बन्धित सेवा तथा सुविधाहरुका प्रयोगगत एवं व्यवहारगत अलमलहरु नै मुख्यरुपमा अपराधिक क्रियाकलापहरुका प्रमुख कारक बनेका देखिन्छन्।

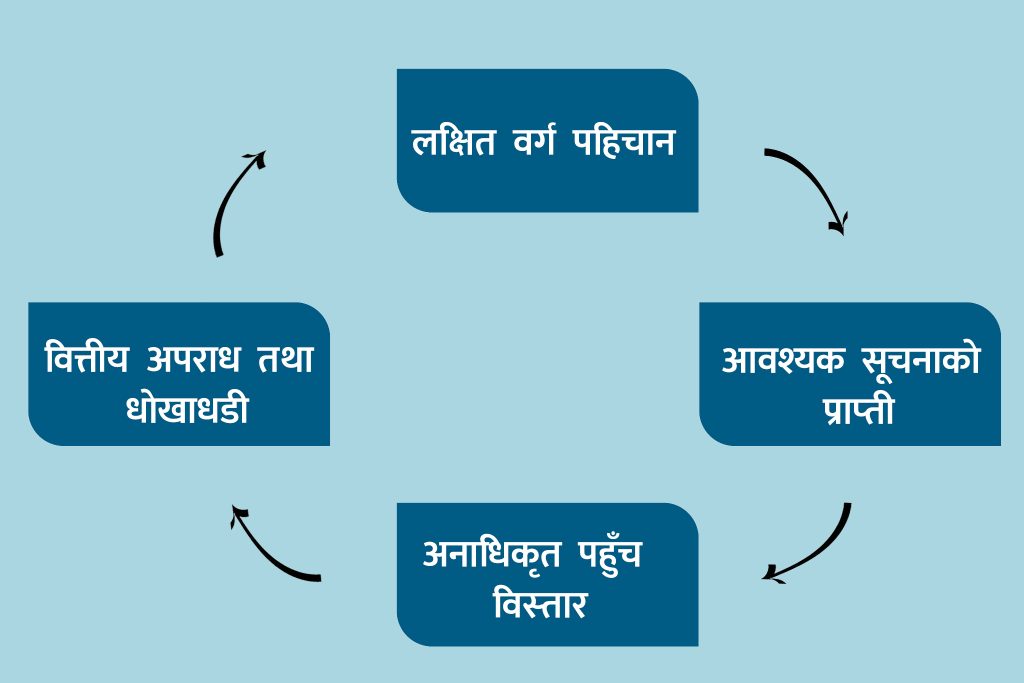

अपराधिक क्रियाकलापहरुमा देखापरेका गतिविधिहरु केलाउँदा मुख्यरूपमा वित्तीय साक्षरताको कमी रहेको समुदायलाई लक्षित वर्गका रूपमा पहिचान गर्ने‚ अनि उनीहरुबाट विभिन्न माध्यमबाट आवश्यक सूचनाहरु चोर्ने‚ त्यसपछि उनीहरुका विद्युतीय भुक्तानीसँग उपकरण तथा संयन्त्रहरुमा अनाधिकृतरुपमा पहुँच बढाएर बैंक तथा वित्तीय संस्थाहरुमा रहेको मौज्दात चोरी गरेर वित्तीय अपराध तथा धोखाधडीहरु गर्ने छन्। जसलाई तलको तालिकाबाट स्पष्टरुपमा बुझ्न सकिन्छ ।

आपराधिक क्रियाकलापमा संलग्न व्यक्ति एवं गिरोहहरुले मुख्यरूपमा निम्न लिखित छलकपटपूर्ण प्रपन्च गर्दै विभिन्न किसिमका वित्तीय अपराध तथा धोखाधडीहरु गर्ने गरेको भेटिन्छ ।

१. फिसिङ– आपराधिक क्रियाकलापहरुमा संलग्न व्यक्ति तथा संस्थाहरुले बैंकका ग्राहकहरुलाई सम्बन्धित सेवा प्रदायक वा बैंकबाट नै ईमेल, एसएमएस आदि पठाएझैं गरेर वित्तीय कारोबार सँग सम्बन्धित विभिन्न गोप्य सूचनाहरु माग गर्ने र प्राप्त भएपछि ग्राहकको पहिचान तथा पैसा चोर्छन्।

२. फिसिङ– वित्तीय कारोबारका सेवा प्रदायक तथा बैंकहरुबाट सम्पर्क गरेको भन्दै सेवाग्राहीहरुलाई फोन गरि वा आवाजको सन्देश पठाइ विभिन्न सेवासुविधा दिने वा ग्राहक पहिचान अद्यावधिक गर्ने वा यस्तै अन्य बहानामा विभिन्न गोप्य सूचनाहरु माग गर्ने र प्राप्त सूचनाहरु प्रयोग गरि नगद वा ग्राहकको पहिचान चोरी गरि वित्तीय अपराध गर्दछन्।

३. टाढैबाट पहुँच (रिमोट एक्सेस)– सेवाग्राहीहरुलाई आफ्नो मोबाइल फोन तथा कम्प्युटरहरुमा विभिन्न एप्स, प्रोग्रामहरु डाउनलोड गर्न उत्प्रेरित गरि वा बाध्य बनाइ त्यसैमार्फत क्रियाकलापहरु जासुसी गर्दै गोप्यरुपमा सूचनाहरु चोरी गर्ने तथा प्राप्त सूचनाहरुको प्रयोग गर्दै विभिन्न वित्तीय अपराधहरु गर्ने गर्दछन्।

४. अनधिकृत मोबाइल एप तथा प्रोग्राम प्रयोग (अननोन/अनभेरिफाइड एप्स युजेज बेस्ड फ्रड)- विभिन्न किसिमका आर्कषक विशेषताहरु पाइने आश्वासनमा अनेकन मोबाइल एपहरु प्रयोगकर्ताहरुको उपकरणमा डाउनलोड गर्न बाध्य पार्ने‚ अनि उक्त उपकरणहरुमा वा बाट गरिने वित्तीय क्रियाकलापहरुको निगरानी गर्दै प्राप्त सूचनाहरुका आधारमा विभिन्न प्रकारका आपराधिक क्रियाकलापहरु गर्ने पनि बढ्दो छ।

५. अनलाइन कारोबार– वित्तीय कारोबार अनलाइनमार्फत गर्न सकिने सुविधाले एकातिर दैनिक जनजीवन अत्यन्तै सहज बनाएको छ। अर्कोतिर सँगसँगै आउने विभिन्न धोखाधडी तथा वित्तीय अपराधहरु पनि उत्तिकै मात्रामा बढाएको छ। अनलाइन कारोबारमा प्रयोग हुने ओटीपी, कस्टमर भेरिफिकेसन भ्यालु, पासवर्ड, कार्ड नम्बर, मोबाइल नम्बर आदि जस्ता सूचनाहरु चोरी गर्ने तथा कारोबारमा छुट पाउने तरिका सिकाइदिने जस्ता विभिन्न प्रलोभनमा पारि विभिन्न किसिमका अनलाइन कारोबारमा धोखाधडी हुने गरेका देखिन्छन्।

६. एटीएम स्किमिङ– आपराधिक क्रियाकलापमा संलग्न व्यक्तिहरुले बैंक तथा वित्तीय संस्थाहरुका एटीएम मेसिनहरुमा अन्य उपकरणहरु जडान गरि कार्ड प्रयोगकर्ताहरुका सूचनाहरु चोरेर बैंकखातामा रहेको पैसा चोर्ने गरेको देखिन्छ।

७. सिमकार्ड स्वाप तथा क्लोनिङ– मोबाइल बैंकिङमार्फत बैंक खातामा रहेको रकम चोरी गर्ने हेतुले सम्बन्धित टेलिकम कार्यालयको प्रतिनिधि भएर वा विभिन्न प्रलोभनसहित कुनै लिंकमा क्लिक गर्न अनुरोध गर्ने‚ अनि मोबाइल प्रयोगकर्ताहरुले क्लिक गरिसकेपछि ग्राहकहरुको सूचना चोरी गरि सिमकार्डको नक्कली कपी बनाएर त्यसैबाट सम्बन्धित बैंक खातामा रहेको रकम चोरी गर्ने गरेका पनि थुप्रै घटना छन्।

८. सामाजिक सञ्जालमा प्रतिरुपण– चिनजान वा नातेदारहरु जस्तै सामाजिक सञ्जालमा फोटाहरु राख्ने वा विभिन्न क्रियाकलापहरु गरि सूचना तथा नगद माग गर्ने जुक्ति अपनाइएको हुन्छ। यस्ता अपराधहरु प्रायः म्यासेन्जरबाट सूचनाहरु लेखी आदानप्रदान भइरहेका हुन्छन्।

९. चार्जरबाट सूचना चोरी– यो एक प्रकारको साइबर आक्रमण हो‚ जुन विशेषतः मोबाइल, ट्याब्लेटस वा ल्यापटपहरु चार्जमा राख्दा चार्ज गर्ने पोर्टलाई उपकरणहरुको सूचनाहरुमाथि निगरानी राख्ने अर्को कुनै एप राख्ने तथा संवेदनशील सूचना चोरी गर्ने प्रयोजनले विकास गरि गर्ने गरिन्छ। प्रायः सार्वजनिक स्थलहरुमा स्थापना गरिएका चार्जिङ स्ट्याण्डहरुमा आफ्ना विद्युतीय उपकरणहरु चार्ज गर्दा यस्तो जोखिम अत्यधिक हुन सक्छ।

१०. धोखाधडीको नगद वहन– अपराधिक क्रियाकलापहरुबाट आर्जन गरेको रकमलाई अन्य कुनै व्यक्तिको खातामा राख्न लगाइ खातावालालाई विभिन्न प्रलोभन तथा डर-धम्की देखाइ उक्त रकमलाई अपराधीहरु समक्ष पुर्याउन वा चलायमान गराउन अवलम्बन गर्ने क्रियाकलापहरु विशेषतः धोखाधडी नगद वहन अन्तर्गत पर्ने गर्दछन्। यसलाई गैरकानुनी तवरले आर्जन गरेको धनलाई वैधानिकता दिनका लागि पनि प्रयोग गर्ने गरिएको देखिन्छ।

११. नगद भुक्तानीका झुठा आश्वासन– चिट्ठा परेको, सस्तोमा राम्रो सामान उपलब्ध गराउने, राम्रो वैदेशिक रोजगारीमा पठाइदिने लगायत अनेकौं बहानामा सेवाग्राहीहरुलाई सामाजिक सञ्जाल तथा सञ्चारका विभिन्न माध्यमबाट नगद जम्मा भएपछि काम भइहाल्ने आश्वासनसहितका सन्देशहरु पठाएर पनि वित्तीय अपराधहरु हुने गरेका छन्।

१२. भुक्तानीसँग सम्बन्धित सेवा प्रदायकहरुका नक्कली वेबसाइट तथा सामाजिक सञ्जालहरु तयार गरि सेवाग्राहीका गोप्य सूचनाहरु अद्यावधिक गर्ने बहानामा पनि ग्राहकको पहिचान तथा नगद चोरी भइरहेको हुन सक्छ।

माथि उल्लेखित आपराधिक क्रियाकलापहरुबाट बच्न डिजिटल भुक्तानीका उपकरण एवं संयन्त्रका प्रयोगकर्ताहरुले कम्तिमा पनि निम्नलिखित पूर्वसर्तकताहरु अवलम्बन गर्न सक्दा अप्रत्यासित वित्तीय अपराध तथा धोखाधडीबाट केही हदसम्म सुरक्षित रहन सकिन्छ ।

१. संचारका विभिन्न माध्यमबाट चिरपरिचित मान्छेको नाममा रकम माग गर्ने, बैंकबाट फोन गरेको भनी मोबाइल बैंकिङ, इन्टरनेट बैंकिङ लगायतका डिजिटल बैंकिङ सेवाहरुको प्रयोगकर्ताको पहिचान (युजर नेम) तथा गोप्य सूचनाहरु पीन‚ पासवर्ड‚ ओटीपी आदि माग्ने हुन्छन्। विभिन्न नक्कली वेबसाइट वा जासुसी प्रोग्रामहरुमार्फत सेवाग्राहीका सूचनाहरु लिने, ठूलो रकमको चिट्ठा परेको भनी प्रलोभनमा पारि उक्त रकम हस्तान्तरण गर्ने बहानामा रकम माग गर्ने, अत्यधिक नाफाको लोभ देखाइ गैरकानुनी घोषणा गरिएका उपकरणमा लगानी गर्न उत्प्रेरित गर्ने आदि जस्ता अनेकौं क्रियाकलापहरु गरि अपराधिक क्रियाकलापहरुमा संलग्न व्यक्तिहरुले सेवाग्राहीका सूचना एवं नगद चोरी गर्ने प्रयत्न गरिरहेका हुन सक्छन्।

त्यसैले डिजिटल बैंकिङ सेवाका उपकरण वा माध्यम प्रयोग गरिरहेका सेवाग्राहीले कारोबार गर्नुपूर्व चनाखो हुनु अत्यन्तै जरुरी छ।

२. अपरिचित व्यक्तिलाई कुनै पनि माध्यमबाट आफ्नो गोप्य सूचना (पीन‚पासवर्ड‚ओटीपी) वा अन्य कुनै पनि संवेदनशील जानकारी दिनुहुँदैन। मोबाइल तथा अन्य उपकरण एवं प्रोग्रामहरुका पासवर्डहरू बेला बेलामा परिवर्तन गरि गोप्य तरिकाले सुरक्षित राख्दा यस्ता सूचनाहरु वित्तीय अपराधमा संलग्न व्यक्तिहरुको पहुँचमा पुग्ने सम्भावना कम हुन्छ।

३. पासवर्डहरु राख्दा सजिलै अनुमान लगाउन सकिने खालका कहिल्यै राख्नु हुँदैन। मोबाइल बैंकिङ, इन्टरनेट बैंकिङ, डेविट तथा क्रेडिट कार्डहरुको पासवर्ड तथा पिन नम्बर नियमितरुपमा परिर्वतन गर्नुपर्छ।

४. विभिन्न माध्यमबाट विद्युतीय माध्यमबाट रकम पठाउन कुनै सूचना प्राप्त भएमा रकमान्तर गर्नु अगाडि रकम माग गर्ने व्यक्तिको पहिचान तथा रकम पठाउनुपर्ने औचित्य अन्य स्रोतहरुबाट समेत यकिन गर्नुपर्छ।

५. कम्प्युटर, मोबाइल तथा अन्य विद्युतीय उपकरणहरुमा प्रोग्रामहरु (सफ्टवेयर/एप्स) डाउनलोड गर्दा अत्यन्तै सावधानी अपनाउनु पर्छ। किनकी तिनै प्रोग्राहरुमार्फत आपराधिक क्रियाकलापमा संलग्न व्यक्तिहरुले सेवाग्राहीका सूचनाहरु प्राप्त गर्न विभिन्न किसिमका जासुसी गरिरहेका हुन सक्छन्। यसबाट बच्नका लागि अनावश्यक तथा अनधिकृत प्रोगामहरु डाउनलोड गर्ने बानी परिर्वतन गर्नु अति नै आवश्यक छ।

६. कसैले चिट्ठा वा अन्य कुनै बहानामा रकम भुक्तान गर्न क्युआरकोड, बारकोड पठाइ वा इन्टरनेट बैंकिङ, मोबाइल बैंकिङको गोप्य सूचना (पीन‚पासवर्ड‚ओटीपी) माग गरेको छ भने त्यो शंकास्पद गतिविधि हुनसक्छ। किनकी रकम भुक्तानी गर्न वा पठाउन यस्ता सूचनाहरु प्रायः आवश्यक हुँदैन।

७. कुनै पनि वेबसाइटमार्फत विद्युतीय कारोबार गर्नुअघि सम्बन्धित संस्थाको आधिकारिक साइट हो/होइन यकीन गरेर मात्र कारोबार गर्नुपर्छ।

८. आफूले डिजिटल बैंकिङ सेवा सुविधाहरु उपयोग गरिरहेका विद्युतीय उपकरणहरु तथा एटीएम कार्ड, चेकबुकको अनधिकृत प्रयोगबाट जोगाउन आवश्यक सर्तकता अपनाउने गर्नुपर्छ।

९. आफ्नो बैंकखातामा रकम जम्मा हुँदा वा रकम झिक्दा आउने एसएमएसहरुको नियमित अनुगमन गर्ने तथा कुनै अस्वाभाविक संकेत देखिएमा तुरुन्तै सम्बन्धित बैंकमा खबर गर्ने तथा निश्चित अन्तरालमा आफ्नो बैंक खाताको स्टेटमेन्ट रुजु गर्ने गर्नु पर्छ।

१०. अपराधमा संलग्न व्यक्तिहरुले बैंक तथा सेवा प्रदायककै कर्मचारी हुँ भन्दै विभिन्न सूचनाहरु माग गर्न सक्छन्। त्यसैले सधैं आफ्नो खाता रहेको बैंक तथा सेवा प्रदायकको आधिकारिक सम्पर्क नम्बर वा कुनै आफूले चिनेको आधिकारिक व्यक्तिहरुमार्फत यस्ता आवश्यकताको सुनिश्चितता गरि आफ्ना सूचनाहरु दिनुपर्छ।

११. एटीएम मेसिनबाट पैसा झिक्न जाँदा मेसिनको पासवर्ड टाइप गर्ने ठाउँ, स्क्रिन वा अन्यन्त्र कुनै अस्वाभाविक उपकरण जोडेको वा क्रियाकलापहरु गरेको देखिएमा उक्त एटीएमबाट कारोबार गर्नुअघि सम्बन्धित शाखाको आधिकारिक व्यक्तिलाई जानकारी दिने। एटीएम मेसिनबाट कारोबार गर्दा असहजता हुँदा अधिकारिक व्यक्तिबाहेक अन्य वा अपरिचितसँग सहयोग नलिने।

१२. अचेल कार्डलेस एटीएम पनि प्रयोगमा आएको छ। एटीएम कार्डबाट ५ हजार रुपैयाँसम्मको कारोबार कार्डको सम्पर्कबिना नै गर्न सकिने विशेषता जोडिएका हुनाले त्यसमा सधैं चनाखो हुनैपर्छ।

१३. विद्युतीय कारोबार गर्न मिल्ने उपकरणहरुलाई जहाँ पायो त्यही चार्ज नगर्ने। विशेषतः सार्वजनिक स्थलमा राखिएका चार्जिङ पोर्टहरुको प्रयोग गर्दै नगर्ने।

१४. हेर्दा उस्तै देखिने कारणले अपराधीहरुले क्युआर कोड नै बदल्न सक्ने हुनाले यसमा पनि सदैव सजग रहने।

१५. सार्वजानिक स्थलमा उपलब्ध इन्टरनेटबाट सकभर भुक्तानीसँग सम्बन्धित काम नगर्ने।

१६. नियामक निकाय, बैंकहरु तथा अन्य सेवा प्रदायकहरुले समय समयमा कारोबारमा देखिने जोखिम कम गर्न विभिन्न सल्लाहहरु, निर्देशनहरु प्रवाह गरिरहेका हुन्छन् त्यस्ता कुराहरुमा अद्यावधिक रहने।

१७. समाज तथा परिवारका सदस्यहरुलाई आफूलाई प्राप्त डिजिटल बैंकिङ सेवा सुविधाको प्रयोग तथा जोखिम न्यूनीकरण सम्बन्धी सूचनाहरु सुनाउने वा यसबारे अरुलाई पनि अद्यावधिक गर्ने गर्नुपर्छ।

नेपालको डिजिटल बैंकिङ व्यवसाय समयसापेक्ष विकास एवं विस्तारको तीव्र गतिमा अगाडि बढिरहेको छ। डिजिटल बैंकिङमा आधारित व्यवसायलाई थप प्रभावकारी बनाउन सेवा प्रदायक बैंक तथा वित्तीय संस्थाहरुले आफ्नो आन्तरिक प्राविधिक सबलतालाई पुनरावलोकन एवं अद्यावधिक गरेर विद्यमान नियामकीय व्यवस्थाहरुको विवेकशील अनुपालनको सुनिश्चितता गर्दै वित्तीय साक्षरता प्रवर्द्धनमा सक्रियरुपमा परिचालित हुनुपर्ने देखिन्छ।

प्रयोगकर्ताहरुले पनि डिजिटल बैंकिङ कारोबारहरु गर्नुपूर्व अत्यन्तै चनाखो हुनुपर्ने आवश्यकता छ। अन्यथा आपराधिक क्रियाकलापहरु बढेर सेवाप्रदायक र बैंक तथा वित्तीय संस्थाहरु सेवाहरुमा सर्वसाधारणको विश्वास घट्छ। यस्तो भए क्रमिकरुपमा समग्र डिजिटल बैंकिङ सेवाको विकासमा अवरोध आउँछ।

विद्युतीय कारोबार गर्दा तथा चाडपर्वमा एकअर्कामा खुसियाली साटासाट गर्दा समेत डिजिटल कारोबारमा देखिन सक्ने जोखिम तथा पूर्वसर्तकताका बारेमा सचेतना फैलाउन सबैले आआफ्नो क्षेत्रबाट भूमिका खेल्नैपर्छ।

(लेखक बैंकर हुन्। उल्लेखित विचारहरु लेखकका निजी भएकाले आबद्ध संस्थाको प्रतिनिधित्व गर्दैनन्)