विश्व बैंकले सन् २०२३ मा नेपालको कुल गार्हस्थ उत्पादनको वृद्धि केवल १.९ प्रतिशतमा रहने प्रक्षेपण गरेको छ‚ जुन विगत १० वर्षको वृद्धिदर भन्दा एकदमै न्यून हो। वृद्धिदर न्यून हुनुमा विशेषतः कठोर मौद्रिक व्यवस्था तथा आयातमा गरिएका बन्देजहरुलाई प्रमुखरुपमा लिइएको छ।

वर्तमान समयमा अर्थतन्त्रका बाह्य सुचकहरु तुलनात्मकरुपमा अब्बल देखिए पनि आन्तरिक सूचकहरुले भने क्रमिक शिथिलताको संकेत गरेको देखिन्छ।

निजी क्षेत्रले थप लगानी गर्न सकेको छैन, बेरोजगारीको दर बढ्दै गएको छ, बजार–मागमा उल्लेख्यरुपमा कटौती देखिएको छ। राजस्व संकलन समेत कमजोर बनेको छ, पुँजीगत खर्चको अवस्था पनि नाजुकै छ, वैदेशिक ऋण तथा अनुदानको अवस्थामा पनि सन्तोष गर्ने ठाउँ देखिँदैन। वित्तीय प्रणालीमा तरलताको अधिकता हुँदा समेत कर्जा प्रवाह हुन नसकेको परिस्थितिलाई सम्बोधन गर्ने वैकल्पिक रणनीतिका रुपमा सरकारले धमाधम आन्तरिक ऋण उठाइरहेको देखिन्छ।

यस्तै पृष्ठभूमिमा नेपाल राष्ट्र बैंकले विद्यमान एकीकृत निर्देशनहरुमा अद्यावधिक गर्दै केही थप नयाँ प्रावधानहरुसहित विगत केही हप्तादेखि कार्यान्वयनमा ल्याइसकेको छ‚ जसबाट बैंकिङ व्यावसायिकतामा केही तरंगहरु समेत सिर्जना भएका छन्। यसै प्रसंगमा पछिल्लो समयमा परिवर्तित नियमनका कारणले नेपाली बैंकिङमा देखापर्न सक्ने केही प्रमुख प्रभावहरुको चर्चा गर्ने प्रयत्न गरिएको छ।

प्रतिचक्रीय बफर व्यवस्थापन

बैंकिङबाट तीव्ररूपमा कर्जा प्रवाह हुँदा अल्पकालमा बैंकहरुको व्यावसायिक विस्तार आकर्षक देखिने भएता पनि दीर्घकालमा त्यसैका कारणले निम्तिन सक्ने अत्यधिक नोक्सानीले समग्र अर्थतन्त्र नै वित्तीय संकटको चपेटामा पर्न सक्छ। जसलाई सन् २००७ देखि २००९ सम्म व्याप्त आर्थिक मन्दीका विभिन्न शृंखलाहरुले प्रष्ट्याइसकेका छन्। भविष्यमा पुनः यस्ता प्रतिकूलताहरुका पुनरावृत्तिहरुबाट बैंकिङ तथा अर्थतन्त्रलाई जोगाउने ध्येयले बासेल–२ का सिद्धान्तहरुमा अद्यावधिक गर्दै प्रतिचक्रीय (काउन्टरसाइकल) बफर लगायतका थप केही नयाँ प्रावधानहरुसहित बासेल-३ को सिद्धान्त कार्यान्वयनमा आइसकेका छन्। नेपालले पनि निम्न बमोजिमको प्रतिचक्रीय बफर गणनाको विधि सहितका बासेल-३ को सरलीकृत संस्करण कार्यान्वयनमा ल्याइसकेको छ।

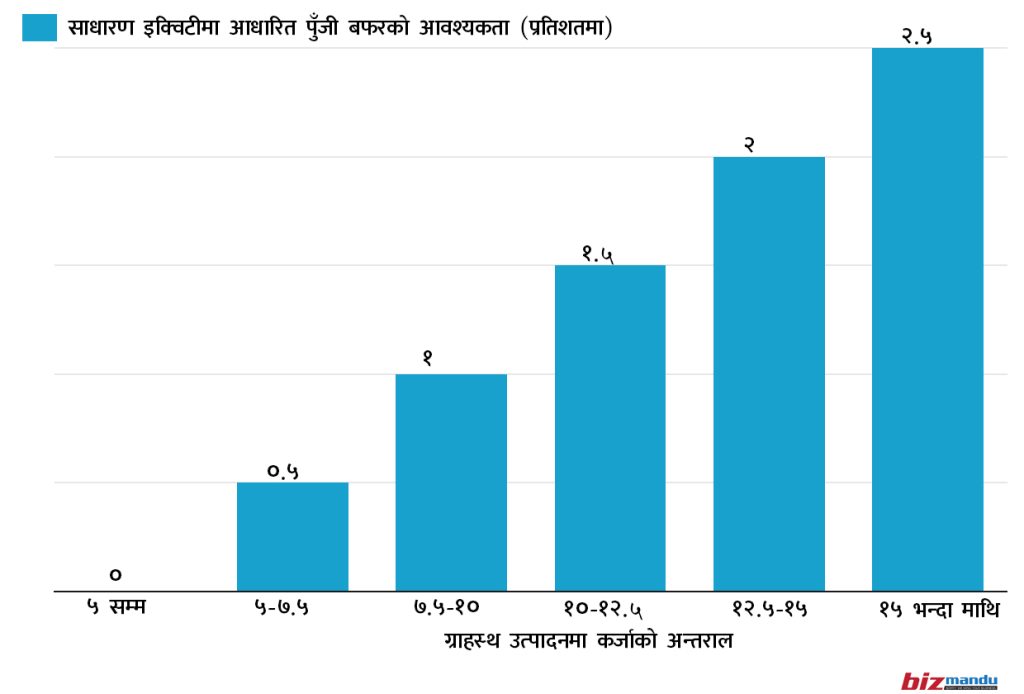

गार्हस्थ उत्पादनमा कर्जाको अन्तराल = गार्हस्थ उत्पादनमा कर्जा प्रवाहको अनुपात – प्रवृत्ति

माथिको विधिबाट गणना गरिएको गार्हस्थ उत्पादनमा कर्जाको अन्तरालमा आधारित रहेर निम्नानुसारको प्रतिचक्रीय पुँजीको बफर राख्नुपर्ने प्रावधान विद्यमान रहेको देखिन्छ।

विगत पाँच वर्षका उपलब्ध ऐतिहासिक तथ्यांकहरुका आधारमा नेपाली बैकिङका लागि आवश्यक प्रतिचक्रीय पुँजीगत बफर आवश्यकताको गणना गर्दा तलको तालिका अनुसारको प्रवृत्ति भेट्न सकिन्छ।

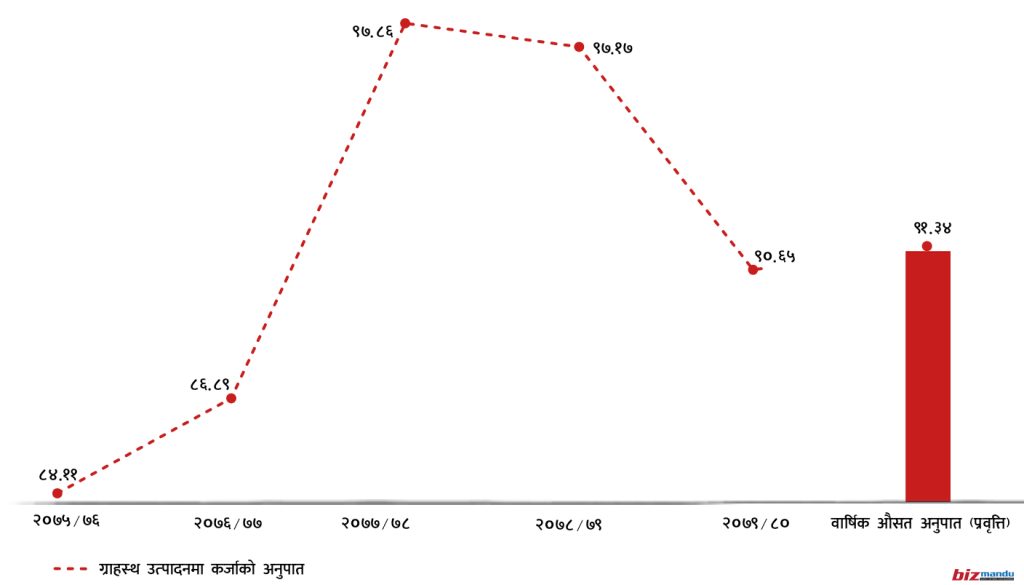

अब माथिको गणना विधिका आधारमा २०७९/८० को गार्हस्थ उत्पादनमा कर्जाको अन्तराल निकाल्दा ०.६९ (९०.६५–९१.३४) को ऋणात्मक अन्तराल भेट्न सकिन्छ। ५ विन्दुसम्मको सकरात्मक अन्तरालमा प्रतिचक्रीय बफर राख्नु नपर्ने विद्यमान प्रावधानका आधारमा नेपाली बैकिङमा प्रतिचक्रीय पुँजीगत बफर तुरुन्तै कायम गर्नुपर्ने देखिँदैन।

चालु आर्थिक वर्षमा देखिएको कर्जा प्रवाहको सुस्तता एवं कर्जा असुलीको चटारोलाई समेत मध्यनजर गर्दा चालु आर्थिक वर्षमा उल्लेख्य मात्रामा कर्जामा वृद्धि हुने छाँटकाँट समेत छैन। लामो समयदेखि निरन्तर चर्चामा रहे पनि पछिल्लो समयमा नियामक निकायले चालु आर्थिक वर्षको अन्त्यसम्म वाणिज्य बैंकहरुले ०.५ प्रतिशतको प्रतिचक्रीय बफर कायम गर्नुपर्ने अनिवार्यता गरेको छ।

विद्यामान तथ्यांकीय प्रवृत्तिहरु नियाल्दा चालु आर्थिक वर्षको गार्हस्थ उत्पादनमा कर्जाको अनुपात कम्तीमा पनि ९७.४ पुग्दा मात्रै ०.५ प्रतिशतको प्रतिचक्रीय पुँजी अनुपात अवश्यक हुनेछ अन्यथा यसको कार्यान्वयनलाई लिएर अनेकन प्रश्नहरु सिर्जना हुन सक्छन्। बाध्यकारी परिस्थितिमा वर्तमान समयमा पर्याप्त पुँजीकोष कायम गरिरहेका बैंकहरुमा यसको प्रभाव खासै नदेखिए पनि अन्य बैंकहरुलाई भने यो प्रावधानले थप पुँजी कोषको जोहो गर्नुपर्ने परिस्थिति सिर्जना भएको छ भने यसको कार्यान्वयनसँगै बैंकहरुको मुनाफा वितरण तथा कर्जा प्रवाहमा सीमान्त ह्रास त देखिने नै भयो।

कर्जा व्यवस्थापन

असल वर्ग अन्तर्गतको कर्जा नोक्सानी व्यवस्था १.३० प्रतिशतबाट घटाइ १.२५ प्रतिशत कायम गरिएबाट विद्यमान ३.०२ प्रतिशतको निष्क्रिय कर्जाका आधारमा विश्लेषण गर्दा बैंकिङमा कायम रहेको कर्जा नोक्सानी व्यवस्था सम्बन्धी जगेडा कोषबाट करिब २ अर्ब रुपैयाँ फिर्ता भई मुनाफा वृद्धिमा टेवा पुग्ने देखिन्छ। कोरोनाकालमा व्याप्त प्रतिकूलताका कारणले १ प्रतिशतबाट १.३० प्रतिशतमा वृद्धि भएको यो कर्जा नोक्सानी सम्बन्धी व्यवस्था अब क्रमिकरुपमा कटौती गरी पुनः पूर्ववत् अवस्थातर्फ उन्मुख हुनसक्ने संकेत यो प्रावधानमार्फत पाउन सकिन्छ।

चालु आर्थिक वर्षको पहिलो महिनाको अन्त्यसम्ममा बैंकिङमा कायम रहेको कुल कर्जाको पोर्टफोलियोमा उपलब्ध कर्जा योजना अनुसारको योगदान हेर्दा निम्न बमोजिमको स्थिति भेट्न सकिन्छ।

| कर्जा योजनाहरु | योगदान (प्रतिशतमा) |

| आवधिक कर्जा | ३३.२७ |

| अधिविर्कष कर्जा | ३.१४ |

| क्यास क्रेडिट | ११.७२ |

| टि.आर तथा आयात कर्जा | १.५९ |

| अल्पकालिन चालु पुँजी कर्जा तथा डिमाण्ड कर्जा | १८.०५ |

| २ करोड सम्मको आवासिय घर कर्जा | ७.३९ |

| रियलस्टेट कर्जा | ४.९४ |

| मार्जिन कर्जा | ४.९४ |

| हायर पर्चेज कर्जा | १.५७ |

| विपन्न वर्ग कर्जा | ६.३७ |

| अन्य कर्जा | ९.१६ |

पछिल्लो परिवर्तित नियमनबाट बैंक तथा वित्तीय संस्थाहरुले निश्चित प्रयोजन नखुलेका अधिविकर्ष कर्जा धितो कर्जा, सम्पत्ति कर्जा, व्यक्तिगत आवधिक कर्जा, सेयरको धितोमा प्रदान गरिने कर्जा लगायत जुनसुकै शीर्षकहरुमा प्रति ग्राहक ५० लाख रुपैयाँसम्म व्यक्तिगत कर्जाहरु मात्र प्रवाह गर्दा घर जग्गा धितो राखी यस्तो नयाँ कर्जा प्रवाह गर्दा, कर्जा थप तथा कर्जा नवीकरण गर्दा, कर्जा र सम्बन्धित धितो सुरक्षण बीचको अनुपात बढीमा ५० प्रतिशतसम्म मात्र कायम गर्नु पर्नेछ जुन यसभन्दा अगाडि काठमाडौं उपत्यकाभित्र बढीमा ३० प्रतिशत तथा अन्य स्थानहरुका हकमा ४० प्रतिशत मात्रै थियो। यस प्रावधानको कार्यान्वयन सँगै व्यक्तिगत कर्जा प्रवाहमा थप लचकता सिर्जना हुँदा बैंकिङको कुल कर्जा पोर्टफोलियोमा व्यक्तिगत कर्जाको हिस्सा केही बढ्न सक्छ।

धितो, कर्जा भुक्तानी क्षमता तथा असल नियत हुँदाहुँदै पनि परिस्थितिजन्य वित्तीय अप्ठ्यारोलाई सामना गर्न मिटरब्याज तथा सहकारीहरुको चर्को ब्याजको दुस्चक्रमा फस्ने प्रवृत्तिहरुमा क्रमिक राहत सिर्जना हुने देखिन्छ भने कर्जाको दायरामा भएको विस्तारले अन्य क्षेत्र समेत चलायमान हुँदा खराब कर्जा व्यवस्थापनमा समेत केही राहत हुन सक्छ।

परिस्थितिजन्य प्रतिकूलताबाट प्रभावित तथा होटल तथा रेष्टुरेन्ट, पशुपक्षीपालन, सिमेन्ट, डण्डी, इँटा-ब्लक, पाइप्स् तथा फिटिङ्स् लगायतका निर्माण क्षेत्रमा प्रवाहित कर्जा, शिक्षा, स्वास्थ्य क्षेत्रसँग सम्बन्धित कर्जा र ५ करोड रुपैयाँसम्म अन्य सबै क्षेत्रमा प्रवाह भएका कर्जालाई ऋणीको अनुरोधमा उद्योग व्यवसायको नगद प्रवाह तथा आम्दानीको विश्लेषण गरी आवश्यकता र औचित्यको आधारमा बुझाउनुपर्ने ब्याजको कम्तिमा १० प्रतिशत रकम असुल उपर गरी कर्जाको पुनरतालिकीकरण तथा पुनरसंरचना गर्न सकिने व्यवस्था पछिल्लो समयमा गरिएको छ। जसका कारणबाट प्राथमिकता प्राप्त तथा उत्पादनमूलक व्यवसायहरुलाई आफ्ना व्यावसायिक क्रियाकलापहरु चलायामान बनाउन प्रोत्साहन मिल्ने छ भने बैंकहरुलाई पनि कर्जाहरुमा देखिएका भुक्तानी अनिमियतताहरु कम गर्न तथा खुद्रा कर्जा विविधिकरण गर्न थप समय उपलब्ध हुनेछ।

मार्जिन प्रकृतिका कर्जाको एकल ग्राहक कर्जा सीमा १२ करोड रुपैयाँबाट १५ करोड रुपैयाँकायम गरिएबाट सेयर धितोमा कर्जा सुविधा लिने ऋणीहरुलाई केही राहत हुने हुन्छ भने धितोपत्र बजारमा लगानी गर्ने मुख्य उद्देश्य राखी स्थापना भएका व्यावसायिक लगानीकर्ताहरुका लागि यस्तो कर्जाको अधिकतम सीमा २० करोड रुपैयाँ कायम गरिएबाट संस्थागत ऋणीहरुलाई थप कर्जा उपभोग गर्न सक्ने अवस्था सिर्जना हुनेछ। यदाकदा व्यक्तिगत तथा संस्थागत ऋणीहरुको एकमुष्ठ एकल ग्राहक कर्जा सीमाको व्यवस्थाको थप प्रष्टिकरण गर्नुपर्ने देखिए पनि समग्रमा यो व्यवस्थाले अलिकति भए पनि मार्जिन प्रकृतिका कर्जा बढाउँदा धितोपत्र बजार थप चलायमान बन्ने तथा बैंकहरुको कर्जा पोर्टफोलियोमा मार्जिन कर्जाको हिस्सा केही मात्रामा भए पनि बढ्ने आकलन गर्न सकिन्छ।

निक्षेपका विभिन्न योजनाहरुमा ब्याजदर निर्धारण गर्दा निश्चितभन्दा बढी अन्तर कायम गर्न नपाइने प्रावधान रहिआएकोमा यसपटक कर्जा तथा सापटको ब्याजदर निर्धारण गर्दा एउटै प्रकृतिका कर्जा तथा सापटको ब्याजदर अन्तर २ प्रतिशत बिन्दुभन्दा बढीले फरक पार्न नपाइने व्यवस्था गरिएको छ। यस प्रावधानले एउटै प्रकारका कर्जा योजनाहरुमा ऋणीहरुको बार्गेनिङ क्षमताका आधारमा तय हुने ब्याजदर अन्तरलाई २ प्रतिशतभित्र समेट्दा वर्तमान समयमा हुने गरेको आधारदरमा प्रिमियमको समायोजन गरि निर्धारण हुने ब्याजदर समेतमा कटौती आएर ऋणीहरुलाई राहत हुन्छ भने बैंकहरुको स्प्रेड रेटमा दबाब सिर्जना हुँदा मुनाफादायकतामा थप दबाब सिर्जना हुन सक्छ।

बैंकहरुले कृषि, ऊर्जा लघु, घरेलु, साना एवम् मझौला उद्यमका क्षेत्रमा प्रवाह गनुपर्ने न्यूनतम कर्जा सीमाको अनिवार्यता २०८३ असारबाट २०८४ असार पुर्याइएबाट क्षेत्रगत हिसाबले व्यवस्था गर्नुपर्ने कर्जाको पोर्टफोलियो व्यवस्थापनमा केही लचकता सिर्जना भएबाट बैंकहरुलाई विविधिकरणको चटारोमा केही राहत सिर्जना भएको छ। यसबाट बैंकहरुले कर्जा विविधिकरणको निदृष्ट वार्षिक न्यूनतम सीमाको अधीनमा रही कम्तिमा थप एक वर्ष आफ्नै हिसाबले कर्जा प्रवाह गर्न पाउने देखिन्छ‚ जुन वर्तमान समयमा देखिएको कर्जाको मागमा देखिएको सीमान्त ह्रासलाई व्यवस्थापन गर्ने रणनैतिक आधार बन्न सक्छ।

बैकहरुले विभिन्न परियोजना, कार्यसम्पादन तथा आपूर्तिका व्यावसायिक गतिविधिहरुमा आबद्ध ब्यक्ति तथा संस्थाहरुलाई बैंक जमानत जारी गरी विश्वासको आधार सिर्जना गरिरहेको हुन्छ‚ जसमा पछिल्लो समयमा आपराधिक मनोवृत्ति रहेकाले विभिन्न किसिमका किर्ते, धोखाधडीहरु समेत गर्ने गरेको देखिन्छ। यस्ता आपराधिक प्रवृत्तिहरुलाई कम गर्न टेवा पुग्ने गरि अबका दिनहरुमा जारी गरिएका बैंक जमानतहरुको जाँच सम्बन्धित इजाजतपत्रप्राप्त बैंक तथा वित्तीय संस्थाले आफ्ना वेबसाइट-पोर्टलमार्फत गर्न सकिने व्यवस्था गर्नुपर्ने अनिवार्यता गरिएको छ। यसबाट बैंक ग्यारेन्टीको व्यावसायिक विस्तार गर्न बैंक, ग्राहक तथा हिताधिकारी सबैलाई सकरात्मक प्रभाव पर्ने देखिन्छ भने बैंकहरुलाई अलिकति लागतको दबाब हुनसक्छ।

प्रत्यक्षरुपमा बैंकलाई पुँजी व्यवस्थापनमा राहत हुने तथा अप्रत्यक्षरुपमा सवारीसाधन खरिद बिक्रीलाई चलायमान गराउने गरि व्यक्तिगत सवारी कर्जा तथा हायरपर्चेज कर्जाको जोखिम भारित कोष १५० प्रतिशतबाट १२५ प्रतिशत कायम गरिएको छ। यसबाट सवारीसाधन सम्बन्धी कर्जा प्रवाहमा बैंक तथा वित्तीय सस्थाहरुको आकर्षण बढ्दा सम्बन्धित क्रेता तथा बिक्रेता दुवैलाई प्रोत्साहन मिल्न जाने देखिन्छ।

निक्षेप व्यवस्थापन

विगतमा ‘क’ वर्गका इजाजतपत्रप्राप्त संस्थाहरुलाई मात्रै निक्षेप संकलनसम्बन्धी कुनै सीमा नलाग्ने गरेकोमा यसपालिदेखि ‘ख’ वर्गका राष्ट्रियस्तरका विकास बैंकहरुलाई समेत उक्त सीमा नलाग्ने भएको छ। जसको कारणले विगतमा आफ्नो प्राथामिक पुँजीको बढीमा २० गुणासम्म निक्षेप संकलन गर्न सकिने प्रावधानका कारणले निक्षेप संकलन गर्न नसकेका राष्ट्रियस्तरका विकास बैंकहरुलाई राहत हुने देखिन्छ भने वाणिज्य बैंकहरुलाई विद्यमान सस्थागत निक्षेप प्रतिधारणमा भने केही प्रतिकूलता सामना गर्नुपर्ने हुन सक्छ।

विगतमा व्यक्तिबाट ५० लाख रुपैयाँभन्दा बढीको मुद्दती निक्षेप संकलन गर्दा निक्षेपकर्ताको स्थायी लेखा नम्बरको अनिवार्यता थिएन‚ यसपालीदेखि अनिवार्य गरिएको छ। यो प्रावधानले स्थायी लेखा नम्बर नलिएका निक्षेपकर्ताहरुले आफ्नो मुद्दती निक्षेपलाई विभिन्न बैंकहरुमा टुक्राएर राख्ने प्रवृत्ति बढाउन सक्छन् भने अन्यहरुले भने पूर्ववतः अवस्थामा नै कारोबार गर्न सक्छन्। यो प्रावधानबाट राज्यले क्रमिकरुपमा आम्दानीका दायराहरुलाई अनुगमन गर्न समेत सहयोग पुग्ने देखिन्छ।

विगतमा बैंक तथा वित्तीय संस्थाले प्राकृतिक व्यक्तिका बचत र मुद्दती खातामा रहेको २ लाख रुपैयाँसम्मको निक्षेप तथा कर्जा सुरक्षण कोषबाट सुरक्षण गराउनुपर्ने व्यवस्था रहेकोमा अब उप्रान्त उक्त सीमालाई ५ लाख रुपैयाँ गरिएको छ। यो व्यवस्थाबाट जस्तोसुकै प्रतिकूल अवस्थामा पनि प्राकृतिक निक्षेपकर्ताहरुको ५ लाख रुपैयाँ बराबरको निक्षेपको सुरक्षण हुने हुँदा सर्वसाधारणको बैकिङ प्रणाली प्रतिको विश्वास प्रवर्द्धनमा टेवा पुग्छ भने बैंक तथा वित्तीय सस्थाहरुको निक्षेप सुरक्षण लागतलाई भने केही वृद्धि हुने देखिन्छ।

जनशक्ति व्यवस्थापन

तथ्यांकहरु केलाउँदा नेपालको जनसंख्याभन्दा पनि अधिक हुनेगरी बैकिङमा करिब ५ करोड २० लाख जति निक्षेप तथा करिब १८ लाखभन्दा बढी कर्जाका ऋणीहरु कयम भएका छन्। बैंकिङ व्यवसायको नवप्रवर्तन एवं विविधिकरणका पछिल्ला केही वर्षहरुमा अत्यन्तै लोकप्रिय बनेका डेबिट कार्ड, क्रेडिटकार्ड, मोबाइल बैकिङ, क्यूआर कोड आदि जस्ता विद्युतीय भुक्तानीका उपकरणहरुका प्रयोगकर्ताहरुको संख्या पनि उल्लेख्य मात्रामा वृद्धि भएको छ।

यस्ता बैंकिङ सेवाहरुलाई चुस्त, दुरुस्त राख्दै नियमित सेवा सुरु गर्न बैंकका ९ हजार ४४१ शाखामार्फत ६० हजार भन्दा बढी कर्मचारीहरु तैनाथ छन्। विद्यमान व्यावसायिक गतिविधि, अवसरगत वृत्तिविकासका कारणले जनशक्तिमा देखिएको सैद्धान्तिक ज्ञानको अभाव, मर्जर तथा प्राप्तिका कारणले व्याप्त साँस्कृतिक दबाब आदि जस्ता अनेकन कारणले भावी बैकिङको विस्तार, नवप्रर्वतन एवं विविधिकरणको सम्भावित लयलाई समात्न नसक्ने जोखिमलाई नयाँ निर्देशनमा समाविष्ट कर्मचारीको छनोट, सरुवा, बढुवा तथा पदस्थापन गर्दा तालिम लगायतका सर्टिफिकेसन कोर्स समेतलाई ध्यान दिनुपर्ने अनिवार्यताले कम गर्ने देखिन्छ।

व्यावसायिक प्रतिस्पर्धा एवं नवप्रर्वतनका कारणले बढ्दो लागत, परिस्थितिजन्य तथा नियतबस कर्जा भुक्तानीमा देखिएको अनियमितता, परिवर्तित नियमनका कारणले संकुचित आम्दानी, देश तथा विदेशमा देखिएका विविध प्रतिकूलताहरु आदि जस्ता अनेकौ चुनौतीहरुको सामना गरिरहेको नेपाली बैकिङलाई पछिल्लो समयमा एकीकृत निर्देशनमार्फत गरिएका नयाँ एवं अद्यावधिक प्रावधानहरुले मात्रै पूर्णरुपमा दिशानिर्देश गर्न सकेको देखिदैन। त्यसैले चालु आर्थिक वर्षको पहिलो त्रैमासको लगभग अन्त्यसम्म आइपुग्दा अर्थतन्त्रमा व्याप्त अन्योलको सम्बोधन आउदो मौद्रिक नीतिको समीक्षासँगै हुने प्रतीक्षामा नेपाली बैंकिङ, व्यवसायी तथा समस्त अर्थजगत नै बसेको देखिन्छ।

(पौडेल बैंकर हुन्। उल्लेखित विचारहरु लेखकका निजी भएकाले आबद्ध संस्थाको प्रतिनिधित्व गर्दैनन्)