काठमाडौं। टेक्नोलोजी र स्टार्टअपको संसारमा सबैभन्दा प्रख्यात ऋणदाताहरू मध्येको सिलिकन भ्याली बैंक ४८ घण्टाको अन्तरालमै टाट पल्टिएको छ। बैंकको असफलता अमेरिकी आर्थिक इतिहासमा दोस्रो ठूलो घटना हो। जुन २००८ को वित्तीय संकटपछिको सबैभन्दा ठूलो धक्का साबित भएको छ।

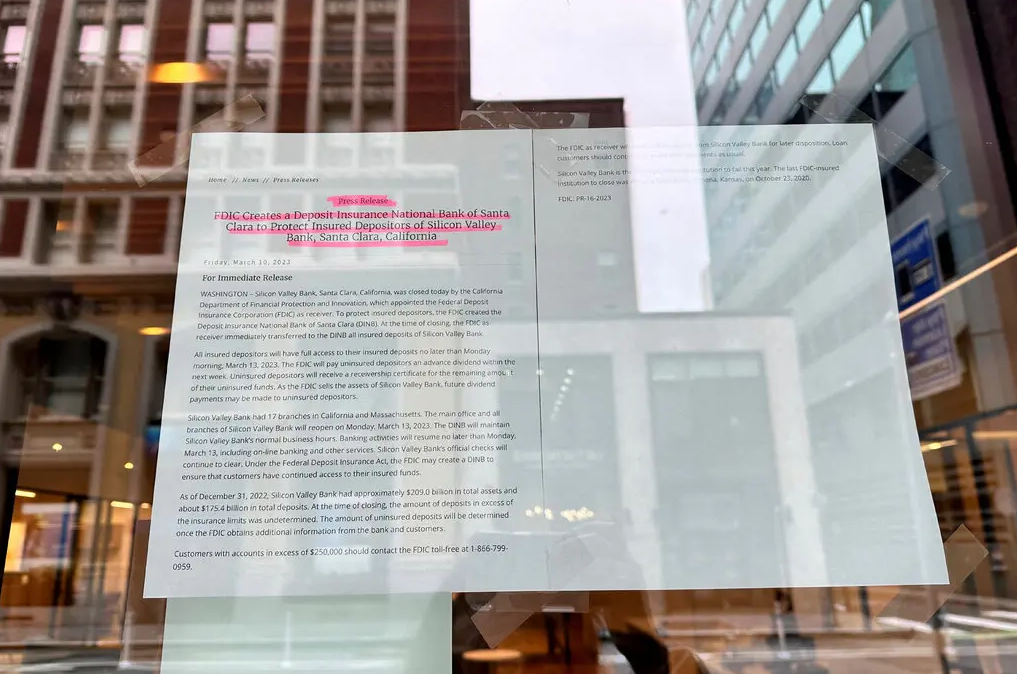

टाट पल्टिएसँगै डिपोजिट इन्स्योरेन्स कर्पोरेसनले शुक्रबार सान्ता क्लारा, क्यालिफोर्नियामा रहेको ४० वर्ष पुरानो बैंकलाई नियन्त्रणमा लिने बताएको छ। कर्पोरेसनले बैंकलाई ताला लगाउँदै सम्पूर्ण निक्षेपमा कब्जा गरेको छ।

नियामकको नियन्त्रणमा अहिले ग्राहकहरुको झन्डै १७५ अर्ब डलर निक्षेप छ। यद्यपि कर्पोरेसनले प्रति ग्राहक २ लाख ५० हजार डलरसम्मको मात्र कभरेज दिने जनाएको छ।

बुधबारसम्म सिलिकन भ्याली बैंक राम्रो पुँजीकृत संस्था थियो। २०२२ को अन्ततिर बैंकसँग कुल २०९ अर्ब डलर हाराहारी सम्पत्ति थियो। तर, पछिल्लो ४८ घण्टामा लिएको दुर्भाग्यपूर्ण निर्णयहरुको परिणाम बैंकको ४० वर्षे दौड समाप्त भएको छ।

गत बुधबार साँझ एक्कासि बैंकले आफ्नो वासलातलाई सुधार्न सवा २ अर्ब डलर उठाउनु पर्ने समाचारले लगानीकर्ताहरू आश्चर्यमा परेका थिए। यसका लागि बैंकले आफ्नो स्वामित्वमा रहेका सेयरहरु घाटा खपेरै बेचिसकेको थियो। सँगै थप २.२५ अर्ब डलर सेयर बेच्नुपर्ने घोषणा पनि सार्वजनिक गर्यो। यस अघि बैंकले घाटा बेहोरेरै १.८ अर्ब डलर बराबरको बन्डहरू बेचेको बताएको छ।

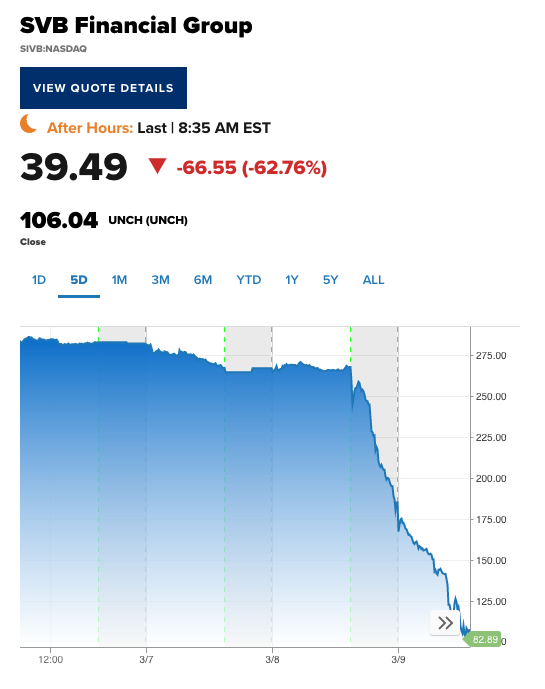

जसले बैंकमा लगानी रहेका प्रमुख भेन्चर क्यापिटल फर्महरू बीच आतंक पैदा गर्यो। फर्महरुले उन्य लगानीकर्ताहरुलाई पनि बैंकबाट आफ्नो पैसा फिर्ता लैजान सल्लाह दिए। परिणाम स्वरुप बिहीबार कम्पनीको स्टक क्रयास भयो। सँगै अन्य बैंकका सेयर पनि खस्किए।

युनियन स्क्वायर भेन्चर्स र कोट म्यानेजमेन्ट लगायतका प्रख्यात लगानी फर्महरुले स्टार्टअपहरूलाई इमेल गर्दै बैंक चिन्ताजनक स्थितिमा पुगेकाले रकम निकालिहाल्न निर्देशन दिएका थिए। जुन पछि सामाजिक सञ्जालमा फैलिएपछि झनै भयावह स्थितिमा परिणत हुन पुग्यो।

बिहीबार साँझ बैंकले निक्षेपकर्ताहरुलाई बैंक स्वस्थ रहेको र नियमित झैं सञ्चालन भइरहेको आश्वासनसहितको इमेल गरेको थियो। तर, निकै ढिला भइसकेको थियो।

क्यालिफोर्निया तथ्यांक विभागका अनुसार, निक्षेपकर्ताहरूले बिहीबार कार्यालय समयसम्म ४२ अर्ब डिपोजिट झिकिसकेका थिए। कारोबारको अन्त्यमा, बैंकको वासलात ९५ करोड ८० लाख डलर ऋणात्मक भइसकेको थियो।

शुक्रबार बिहान सिलिकन भ्याली बैंकको सेयर कारोबार नै रोकिन पुग्यो। जस लगत्तै बैंकले तुरुन्तै पुँजी नबढाउने र खरिदकर्ता खोज्ने प्रयास त्याग्न बाध्य भयो। तर सेयर कारोबारका दौरान शुक्रबार दिउँसो नै डिपोजिट इन्स्योरेन्स कर्पोरेसनले बैंकलाई नियन्त्रणमा लियो।

सिलिकन भ्याली बैंकको गिरावट आंशिक रूपमा फेडरल रिजर्भको आक्रामक ब्याज दर वृद्धिका कारण उत्पन्न भएको जानकारहरुको बुझाइ छ। जब ब्याज दर शून्यको नजिक थियो, बैंकहरूले लामो अवधिको कम जोखिमयुक्त भन्दै ट्रेजरी बिल र बन्डमा लगानी थुपारेको थियो। तर चर्किएको महंगीसँग लड्न फेडले ब्याज दर बढाउँदै गर्दा ती ट्रेजरी बिलहरूको मूल्य ह्वात्तै घट्न पुगे। र बैंकले अस्वाभाविक घाटा बेहोर्न बाध्य भयो।

उच्च ब्याज दरले टेक्नोलोजिकल फर्महरुलाई मुख्य असर गरेको छ। यस्ता कम्पनीहरुको सेयर मूल्य घट्दै गर्दा लगानी जुटाउन गाह्रो बनाउँदै लगेको थियो। जसका कारण धेरै टेक्नोलोजिकल फर्महरूले आफ्नो व्यवसाय सञ्चालन गर्न बैंकमा भएको निक्षेप चलाउन सुरु गरे।

महंगी दरलाई लक्षित २ प्रतिशतको दायरामा ल्याउन फेडरल रिजर्भले चार दशक यताकै सबैभन्दा आक्रामकरूपमा ब्याज दर वृद्धि गरेको छ। निरन्तर ब्याजदर वृद्धिको नतिजा स्टार्टअपहरू कर्मचारीलाई तलब दिन नसक्ने अवस्थामा पुगेका छन्। उद्यमीहरूलाई पुँजी जुटाउन उस्तै संघर्ष छ भने पहिले नै बिग्रिएको क्षेत्रले झनै गम्भीर अस्वस्थताको सामना गर्ने जानकारहरुले चेतावनी दिए।

यद्यपि बैंकको अवस्था ४८ घण्टामै जीर्ण भएको भने होइन। पछिल्लो एक वर्षदेखि बैंकको अवास्तविक वृद्धिको संकेत गरिरहेको थियो। स्टार्टअपलाई प्राथमिकता दिने र इनोभेसनलाई प्रवर्द्धन गर्ने जस्ता लोकप्रिय स्किमले बैंकमा स्टार्टअप उद्यमीहरूबाट धेरै पैसा संकलन भएको थियो। विशेषगरी भेन्चर क्यापिटल फर्महरु बैंकका प्रमुख निक्षेपकर्ता मध्येका थिए।

बैंकको निक्षेप सन् २०१८ को ४९ अर्ब डलरबाट २०२० को अन्त्यमा दोब्बर भएर १०२ अर्ब डलर पुगेको थियो। एक वर्षपछि, २०२१ मा, स्टार्टअप र टेक्नोलोजी कम्पनीहरूले महामारीको समयमा धेरै नाफा कमाएका कारण बैंकको निक्षेप १८९.२ अर्ब डलर पुग्यो।

अस्वाभाविक रुपमा पैसा थुप्रिन थालेपछि बैंकले डिपोजिटको सानो अंश बाहेर अरु सबै लगानी गर्न सुरु गरिसकेको थियो। ग्राहकहरुको अधिकतम निक्षेप बैंकले ट्रेजरी बिल र बन्डमा लगानी गरेको थियो। ब्याजदर ज्यादै न्यून हुँदा यस्ता वित्तीय उपकरणको प्रतिफल पनि संतोषजनक नै हुने थियो।

तर, दुर्भाग्यवस फेडले ब्याजदर बढाउन सुरु गर्यो। र सो सँगै बैंकको रणनीति बुमर्याङ हुन पुग्यो। बैंकले ब्याजदर यस्तो आक्रामक रुपमा बढ्ने कल्पना पनि गरेको थिएन। यसै दौरान बढ्दो ब्याजदर कारण लगानी साँघुरिने अवस्था आएपछि बैंकका प्रमुख निक्षेपकर्ता रहेका स्टार्ट अपहरुले पनि बिस्तारै रकम झिक्न सुरु गरिसकेका थिए। (एजेन्सीहरुको सहयोगमा)