‘अहिलेको यस्तो अप्ठ्यारो अवस्थामा पनि बैंकहरुले आफ्नो नाफा मात्रै हेरेर ब्याजदर बढाइहेका छन्। धेरै उद्योग राम्रोसँग चल्न सकेका छैनन्। बिक्री लगभग ठप्प छ। बैंकहरुले सहयोग नगरे हामी ऋणी मात्र होइन, बैंकहरु पनि नराम्रोसँग अप्ठ्यारोमा पर्छन्,’ केही दिनअघि ठूला उद्योगपति मध्येका एकजनाले फोन गरेर मलाइ यस्तो भन्नुभएको हो।

व्यवसायमा अप्ठ्यारो परिस्थिति आयो भने कर्जाको ब्याज तिर्न समस्या आउँछ भनेर उहाँ सदैव कर्जाको केही प्रतिशत रकम छुट्याएर मुद्दतीमा राख्ने गर्नुहुन्थ्यो। त्यसैले, तपाईले ‘क्याल्कुलेटिभ रिस्क’ लिनुहुन्छ भनेर मैले उहाँको सधैं प्रशंसा गर्थे।

कर्जामा चर्को ब्याज लिएर अत्यधिक नाफा कमाएका छन् भनेर अहिले बैंकहरुको चर्को आलोचना भइरहेको छ। आफूले बहन गर्न सक्ने ऋणको भारी मात्र उठाउने ती उद्योगपतिले पनि ‘हामी अप्ठ्यारोमा छौं र बैंकहरुले ब्याजमा बढी मार्जिन राखेका छन्’ भनेपछि मलाई यस सम्बन्ध तथ्यगतरुपमा थप अध्ययन गर्न मन लाग्यो।

के बैंकहरुले बिगतमा भन्दा चर्को ब्याज लिएका छन् ? के ऋणीहरु अप्ठ्यारो पर्नुमा ब्याजदर मात्रै कारक हो ? मुद्रास्फीतिले अप्ठ्यारो पारेका देशहरुमा कर्जाको ब्याजदर कतिसम्म होला ? अब कर्जाको ब्याजदर कस्तो रहला ? अहिलेको अप्ठ्यारो परिस्थिति कहिले सम्ममा सहज होला ?

यस्तै–यस्तै प्रश्नहरुको उत्तर तथ्यांकमा आधारित रहेर खोज्ने प्रयास मैले गरेको छु। कर्जामा वाणिज्य बैंकहरुको हिस्सा करिब ९० प्रतिशत रहेकाले अध्ययनमा उनीहरुकै तथ्यांकलाई मुख्य आधार बनाइएको छ।

निक्षेपको लागतः कर्जाको ब्याजदर बढ्ने मुख्य कारक

वाणिज्य बैंकहरुले कर्जामा लिने औसत ब्याजदर २०७९ पुसमा १२.७९ प्रतिशत पुगेको छ। यसअघि २०७५ असारमा पनि कर्जाको औसत ब्याजदर १२.४७ प्रतिशत पुगेर सोही वर्षको पुसमा १२.२९ प्रतिशतमा झरेको थियो। त्यो दृष्टिकोणबाट मात्र हेर्ने हो भने अहिलेको ब्याजदर तुलानात्मकरुपमा केही बढी हो। तर, ब्याजदर बिगतमा पनि यस्तै गरी बढेको थियो।

२०७५ मा तरलता अभावका कारण ब्याजदर बढेको थियो, मुद्रास्फीतिले कारण होइन। २०७५ पुसमा मुद्रास्फीति दर ४.६० प्रतिशत मात्र थियो, जुन अहिले २०७९ पुसमा ७.२६ प्रतिशत पुगेको छ।

बैंकहरुले ब्याजदर बढाएर नाफामा केन्द्रित भएकी भएनन् भनेर हेर्न कर्जा र निक्षेपको ब्याजदरको अन्तर हेर्नु युक्तिसंगत हुन्छ।

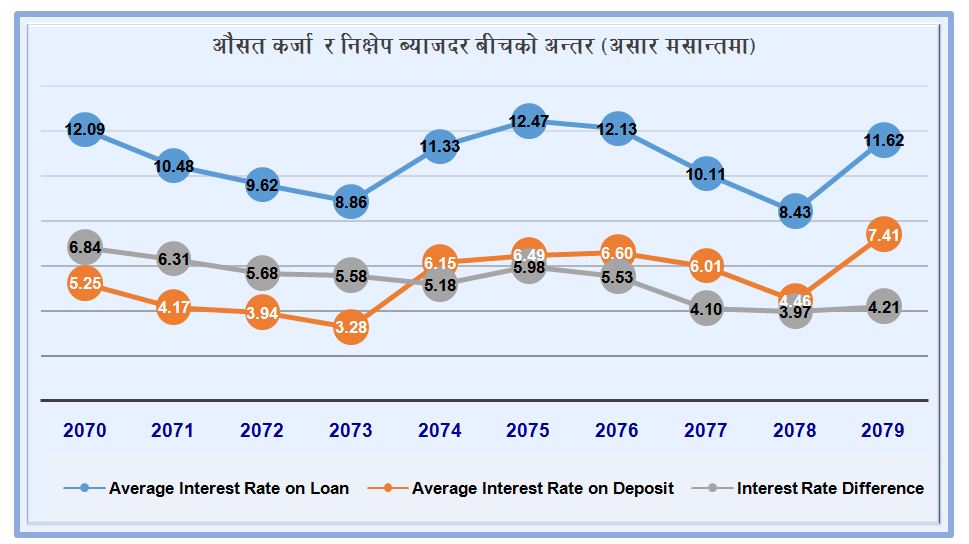

बिगत १० वर्षको अवधिमा कर्जा र निक्षेप ब्याजदर बीचको अन्तर भने लगभग घट्दो क्रममा रहेको देखिन्छ। हरेक आर्थिक वर्षको खाताबन्दी पछिको तथ्यांकमा आधारित तलको चार्टले पनि सोही तथ्यलाई पुष्टि गर्दछ।

बैंक तथा वित्तीय संस्थाहरुले आव २०७६/७७ मा कोभिड-१९ ले पारेको असर कम गर्नका लागि ऋणीहरुलाई १० अर्ब २१ करोड रुपैंयाँ ब्याज छुट दिएका थिए। त्यसैले, उक्त वर्षभन्दा अघिल्ला वर्षहरुमा ५/६ प्रतिशत रहने ब्याजदर अन्तर २०७७ असार मसान्तमा ४.१० प्रतिशतमा झरेको देखिन्छ। जबकी, २०७० असारमा यस्तो अन्तर ६.८४ प्रतिशत, २०७१ असारमा ६.३१ प्रतिशत र त्यसपछि, २०७६ सम्म ५ प्रतिशतभन्दा माथि थियो।

कोभिड-१९ लाई नियन्त्रण गर्न गरिएको लकडाउनका कारण करिब ३ खर्ब रुपैंयाँले आयात घट्यो। फलस्वरुप, बैंकहरुसँग लगानीयोग्य रकम पनि बढ्यो। त्यसैबीच बचत निक्षेपको ब्याज १ प्रतिशतसम्म पनि झारेर बैंकहरु कर्जा प्रवाह गर्नका लागि ‘प्राइसवार’मा ओर्लिए।

परिणामस्वरुप, २०७८ असारमा ब्याजदर अन्तर ३.९७ प्रतिशतमा झर्यो। बैंकहरुको उक्त नीतिले बचतकर्तालाई मारमा मात्र पारेन, निरुत्साहित पनि गर्यो। ऋणीहरुलाई भने लाभ नै पुर्यायो। तर, आफ्नै लगानीमा प्रतिफल दर भने घटाउने काम गर्यो।

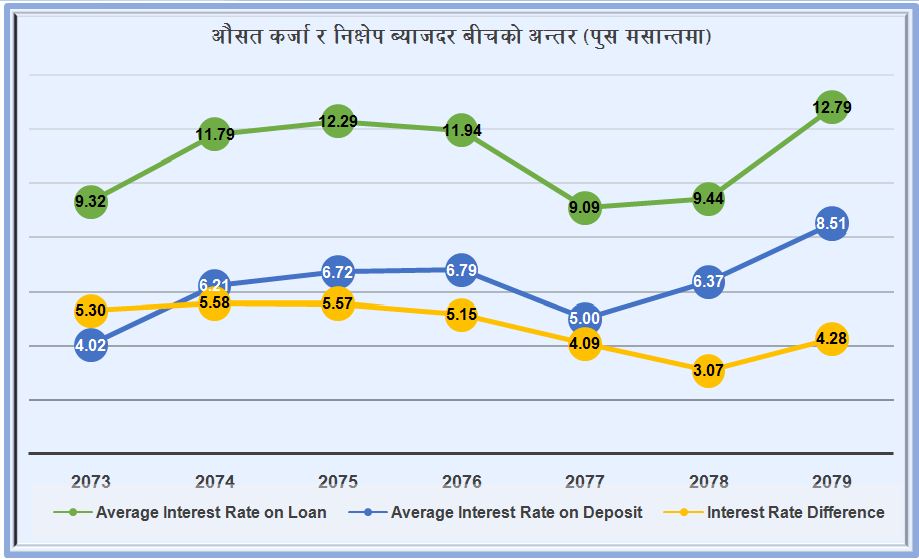

केही अपवादबाहेक बिगत केही वर्षयता कात्तिक-मंसिरदेखि बेला-बेलामा तरलता अभाव बढ्ने गरेको छ। र, आर्थिक वर्षको अन्त्यतिर साधारणतया सहज हुने गरेको छ। तर, २०७३ पुसदेखि २०७९ पुस मसान्तसम्मको तथ्यांकको आधारमा पनि कर्जा र निक्षेप बीचको ब्याजदर अन्तर लगभग घट्दो क्रममा नै रहेको देखिन्छ। उक्त कुरा तलको तथ्यांकबाट पनि पुष्टि हुन्छः

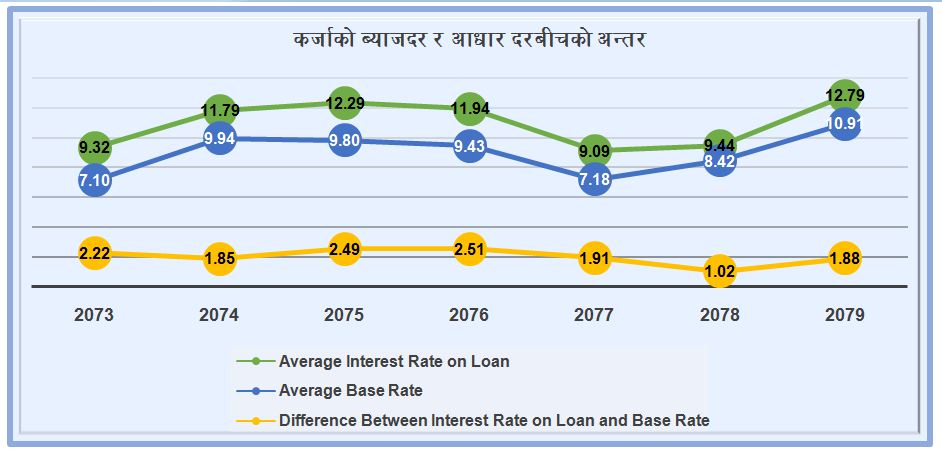

त्यस्तैगरी, कर्जाको ब्याजदर र आधारदर बीचको अन्तर हेर्दा पनि बैंकहरुले चर्को ब्याजदर लिई ऋणीलाई शोषण गरेका छन् भन्ने आरोपलाई बल पुग्दैन। २०७३ पुसदेखि २०७९ पुससम्मको तथ्यांकमा आधारित तलको चार्टले पनि उक्त तथ्यलाई पुष्टि गर्छ।

२०७३ पुस महिनादेखि २०७९ पुस महिनासम्मको तथ्यांक हेर्दा कर्जाको ब्याजदर र आधार दर बीचको अन्तर २ प्रतिशतको वरिपरि वा त्यो भन्दा तल देखिन्छ। उक्त अन्तर आव २०७७/७८ मा १.९१ र २०७८/७९ मा झन् १.०२ प्रतिशतमा झरेको देखिन्छ। आव २०७९/८० मा केही बढेको भए पनि २०७७/७८ को अन्तर १.९१ प्रतिशतभन्दा तल नै देखिन्छ।

माथिका तथ्यांकका आधारमा बिगतमा भन्दा कम मार्जिन लिएर बैंकहरुले कर्जा प्रवाह गरेको देखिन्छ।

बैंकहरुले अत्यधिक कमाएका हुन् ?

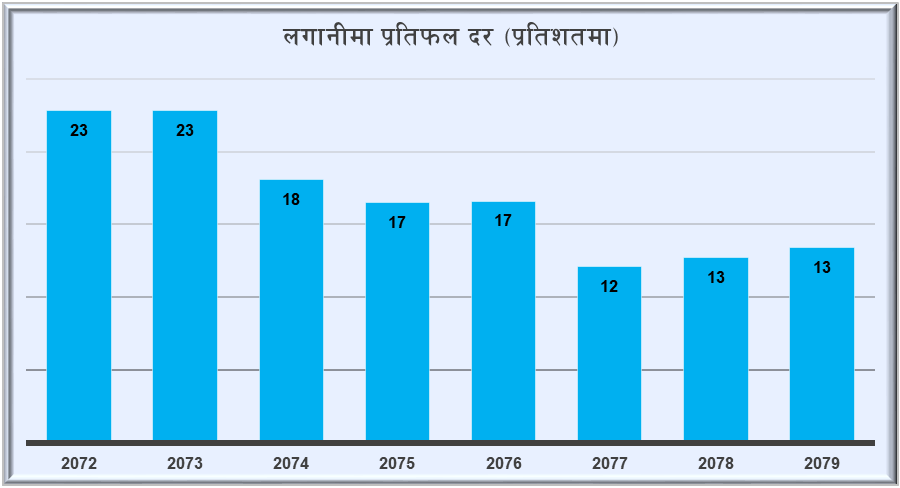

बैंकहरुले लगानीमा प्रतिफल दर घट्न नदिनका लागि कर्जा प्रवाह आक्रामक रूपमा गरे पनि लगानीमा प्रतिफल भने निरन्तर रुपमा घट्दै गइरहेको देखिन्छ।

जोखिम नलिइ मुद्दती निक्षेपमै करिब १२ प्रतिशत र सरकारी बण्डमै ११.५० प्रतिशत ब्याज पाउने अवस्था अहिले रहेको छ। तर, बैंकहरुले जोखिम उठाउँदा पनि २३ प्रतिशतसम्म हासिल गरेको लगानीमा प्रतिफल घट्दै गएर १३ प्रतिशतमा झरिसकेको छ।

निरन्तर रुपमा घट्दो प्रतिफल दरले बैंकहरुले नै आफ्नो व्यवसायिक रणनीतिलाई परिवर्तन गर्नुपर्ने अवस्थातर्फ संकेत गरेको देखिन्छ।

खर्वौ पुँजी र शुल्क आम्दानी, अर्वौ नाफाको प्रमुख कारक

कुनै शंका छैन, बैंकहरुले अर्बौं नाफा गरेका छन्। त्यसको कारण ऋणीलाई चर्को ब्याज लिएरै हो भन्ने तथ्यगत आधार देखिदैन। र, नेपाल राष्ट्र बैंकले पनि आफ्नो लागतको आधारभन्दा बाहिर गएर चर्को ब्याज लिन नपाउने गरी बैंकहरुलाई धेरै कोणहरुबाट बाँधेको छ।

२०७९ पुससम्ममा बैंकहरुको स्वपुँजी ६ खर्ब ६९ अर्ब रुपैंयाँ पुगेको छ, जुन रकम देशको कुल गार्हस्थ उत्पादनको करिब १४ प्रतिशत हुन आउँछ।

६ खर्ब ६९ अर्ब रुपैंयाँ अहिले वार्षिक ११ प्रतिशत आउने गरी मुद्दतीमा राख्ने हो भने पनि करिब ७३ अर्ब ५९ करोड आम्दानी हुन्छ। गत आर्थिक वर्षमा बैंकहरुले लगभग त्यति नै रकम कमाएका थिए।

अझ नेपाल राष्ट्र बैंकले वित्तीय विवरण स्वीकृत गर्ने बेलामा लगभग सबै बैंक तथा वित्तीय संस्थाको कर्जा नोक्सानी व्यवस्था बढाइदिएको थियो। जसले गर्दा शुरुमा प्रकाशित नाफाभन्दा सबै बैंकको घटेको थियो। त्यसलाई पनि हिसाब गर्ने हो भने बैंकहरुको लगानीमा प्रतिफल ११ प्रतिशतभन्दा तल झरिसकेको छ।

वाणिज्य बैंकहरुले आ. ब. ०७८।७९ मा ७४ अर्व ८० करोड रुपैयाँ मुनाफा कमाएका छन् । तर, उनीहरुले ४७ अर्व ४२ करोड रुपैंयाँ शुल्क आम्दानी पनि गरेका छन् । त्यसैले, बैंकहरुले ऋणीलाई नै मारेर अर्वौ कमाएको भन्दा पनि शुल्क आम्दानी र खर्वौ लगानी गरेकाले पनि अर्वौ कमाएको भन्ने आधार बलियो देखिन्छ ।

खप्टिदै आएका समस्या ऋणीहरुलाई अप्ठ्यारोमा पार्ने प्रमुख कारक

ऋणीहरुले एकपछि अर्को गर्दै समस्या झेल्दै आएका छन्। २०७२ वैशाखमा दुई पटकसम्म शक्तिशाली भूकम्प गयो। त्यसले पारेको असर सेलाउन नपाउदै भारतले नाकाबन्दी लगायो। त्यही वर्षको पुसमा मुद्रास्फीति बढेर १२.१ प्रतिशतसम्म पुग्यो।

उक्त समस्याबाट बाहिर निस्कन नपाउदै फेरि २०७४ बाट तरलता अभाव सिर्जना हुन थाल्यो। २०७४ पुसमा औसत ११.७९ प्रतिशत रहेको कर्जाको ब्याजदर २०७५ असारमा १२.४७ प्रतिशतसम्म पुग्यो।

उक्त बढेको ब्याजदरको मारबाट बाहिर आउन नपाउँदै २०७७ चैतबाट कोभिड-१९ नियन्त्रणका लागि लकडाउन भयो। त्यसको मार पनि व्यवसायीहरुलाई पर्यो। तर, सरकारले कुनै राहत प्याकेज ल्याएन।

नेपाल राष्ट्र बैंकले २०७७/७८ को मौद्रिक नीतिमार्फत विद्यमान कर्जाको २० प्रतिशतसम्म सञ्चालन खर्च व्यवस्थापन गर्नका लागि कर्जा लिन सक्ने व्यवस्था गरिदियो। ऋणीहरु खुशी भए र ऋण लिए। तर, उक्त कर्जामध्ये अधिकांश रकम घुमाउरो तरिकाले कर्जाको ब्याज तिर्नमा प्रयोग भएको आशंका गरिएको छ। यसरी, ऋण माथि ऋण थपिदै खप्टिँदै गयो र ऋणको भारी पनि बढ्दै गयो।

यसैबीच गत २४ फेब्रुअरी २०२२ मा रुसले युक्रेनमाथि आक्रमण गर्यो। त्यसको असरले संसारभर मुद्रास्फीति बढाइदियो। यता लकडाउन खुल्नेबित्तिकै अत्यधिक आयात बढ्यो। फलस्वरुप, देशको विदेशी विनिमय सञ्चिति घट्दै जाने परिस्थिति आयो।

त्यसलाई नियन्त्रण गर्नका लागि नेपाल राष्ट्र बैंकले कतिपय वस्तु आयात गर्दा १०० प्रतिशत नगद मार्जिन राख्नुपर्ने निर्देशन जारी गर्यो। सरकारले केही वस्तु आयातमा अस्थायी रूपमा रोक लगायो। ती नियन्त्रणात्मक औजारहरुको प्रयोगले पनि सम्बन्धित व्यवसायलाई असर गर्यो। यद्यपि यी दुवै व्यवस्था अहिले हटिसकेको छ। तर, त्यसले पारेको प्रभाव भने अझै पनि कायमै छ।

सरकारले केही वर्षयता योजनाअनुसार विकास खर्च गर्न सकिरहेको छैन। कोभिडका कारण पर्यटकको आगमनमा ह्वात्तै कमी आयो र विप्रेषण आप्रवाहमा पनि असर पर्यो। मूल्य बढ्दा कारण बचत प्रभावित भयो र निक्षेप वृद्घिमा पनि असर पर्यो। यी सबै कारणले आर्थिक क्रियाकलाप घटायो र त्यसले ऋणीहरुको व्यवसायलाई पनि धक्का पुर्यायो।

समग्रमा हेर्दा, ब्याजदरको कारण मात्रले होइन, एक पछि अर्को गर्दै खप्टिदै गएको समस्याले ऋणीहरुलाई मर्का पार्दै लगेको हो। दुःखका साथ भन्नु पर्दछ, बैंकहरुले अत्यधिक कमाएका छन् भन्ने भ्रम धेरैलाई परेको छ। ऋणीहरुलाई परेको अप्ठ्यारो जति सबै बैंकको चर्को ब्याजदरका कारण आएको भन्ने प्रचार पनि हुने गरेको छ। तथ्यले त्यस्तो भन्दैन, तर प्रचार यसरी गरिदैछ की हर कोहीलाई त्यस्तै लाग्न थालिसकेको छ।

अर्कोतर्फ, आर्थिक क्षेत्रको हरेक समस्याको समाधान वित्त नीतिबाट होइन, मौद्रिक नीतिबाट हुनुपर्छ भन्ने संस्कृति पनि विकास हुँदै गएको देखिन्छ। त्यसैले, अहिले नेपाल राष्ट्र बैंकको पनि विरोध भइरहेको छ, जुन युक्तिसंगत होइन। बरु, राष्ट्र बैंकले त ग्राहक केन्द्रित निर्देशन मात्र जारी गरिरहेको छ। बैंकहरुलाई कसरी कसेको छ र बाँधेको छ भन्नका लागि बैंक तथा वित्तीय संस्था नियमन विभागले जारी गरेको निर्देशन नं. १५ र २० नै काफी छन्।

अन्य देश पनि परेका छन् मर्कामा

के विकसित के अल्पविकसित, सबै देशको अर्थतन्त्रलाई कोभिड र रुस-युक्रेन युद्घले धक्का दिएको छ। कतिपय देशमा मुद्रास्फीति र कर्जाको ब्याजदर विश्वासै नलाग्नेगरी अकाशिएको देखिन्छ। त्यसका केही उदाहरण यहाँ उल्लेख गर्ने प्रयास गरिएको छः

जिम्बाबेमा अहिले पनि मुद्रास्फीति २०० प्रतिशत भन्दा बढी छ। त्यहाँको केन्द्रिय बैंकले जनवरी २०२३ को पहिलो हप्तामा प्रकाशित गरेको तथ्यांक अनुसार संस्थागत कर्जाको वार्षिक ब्याजदरले २४२ प्रतिशत र व्यक्तिगत कर्जाले १२५ प्रतिशत नाघेको छ।

अर्जेन्टिनामा जनवरी २०२३ मा मुद्रास्फीति दर ९८.८ प्रतिशत पुगेको थियो। त्यसलाई नियन्त्रण गर्न केन्द्रिय बैंकले अहिले वार्षिक मौद्रिक नीतिगत दर नै ७५ प्रतिशत कायम गरेर ओभरनाइट रिभर्स रिपोको ब्याजदर ७२ प्रतिशत तोकेको छ।

ब्राजिलमा सन् २०२२ मा उपभोग्य कर्जाको औसत ब्याजदर ५५.८ प्रतिशत पुगेको थियो। त्यहाँको केन्द्रिय बैंकले २७ जनवरी २०२३ मा प्रकाशित गरेको प्रेस विज्ञप्ति उल्लेख गरिएअनुसार सन् २०२२ मा नयाँ कर्जाको औसत ब्याजदर २९.९ प्रतिशत थियो।

नेपालमा धेरै चर्चा गरिएको देश श्रीलंकामा मुद्रास्फीति अहिले पनि ५९ प्रतिशत बढी छ। त्यहाँ सन् २०२२ मा कर्जाको ब्याजदर ३० प्रतिशत बढी रहेकोमा अहिले पनि नयाँ कर्जाको औंसत ब्याजदर वार्षिक २६ प्रतिशतभन्दा बढी छ।

ताजिकस्तानमा २०२२ डिसेम्बर र गत जनवरीमा स्वदेशी मुद्रामा प्रदान गरिने कर्जाको औसत भारित ब्याजदर २३.३४ प्रतिशत थियो।

मलावीमा सन् २०२१ को डिसेम्बरमा ११.५ प्रतिशत रहेको मुद्रास्फीति २०२२ को डिसेम्बरमा २५.४ पुग्यो। फलस्वरुप, केन्द्रिय बैंकको नीतिगत ब्याजदर नै १८ प्रतिशत पुग्यो र कर्जाको ब्याजदरले पनि २४ प्रतिशत नाघ्यो।

आगामी परिदृष्य

आईएमएफ र विश्व बैंकले कोभिड-१९ र रुस-युक्रेनबीचको युद्घको असरको प्रभाव विश्व अर्थतन्त्रमा चालु वर्ष २०२३ मा पनि रहने आकलन गरेका छन्। तर, सन् २०२४ पछि भने आर्थिक वृद्घिदर बढ्दै जाने प्रक्षेपण उनीहरुले गरेका छन्।

हाम्रो देशको कुरा गर्ने हो भने अघिल्ला वर्षहरुको तुलनामा विभिन्न सूचकहरुले सकारात्मक संकेत दिइरहेका छन्।

२०७८ पुसमा २४१ अर्ब २३ करोड रुपैंयाँले घाटामा रहेको शोधनान्तर स्थिति अहिले २०७९ पुसमा ९७ अर्ब १० करोड रुपैंयाँले बचतमा छ। गत पुसमा ११ खर्ब ६५ अर्ब रुपैंयाँ रहेको विदेशी विनिमय सञ्चिति अहिले १३ खर्ब ३७ अर्ब रुपैंयाँ पुगेको छ।

गत असोजमा ८.५० प्रतिशत पुगेको वार्षिक बिन्दुगत उपभोक्ता मुद्रास्फीति अहिले ७.२६ मा झरेको छ। वैदेशिक रोजगारीमा जाने र रोजगारी नवीकरण हुनेको संख्या बढ्दै गएको छ। पर्यटकको संख्या वृद्घि हुँदै गएको छ। चालु आवको प्रथम ६ महिनामा विप्रेषण आप्रवाह २४.३० प्रतिशतले वृद्घि भएको छ।

विकास बैंक र फाइनान्स कम्पनीहरुले करिब १.५ प्रतिशत बिन्दुले र वाणिज्य बैंकहरुले १ प्रतिशत विन्दुले निक्षेपको ब्याजदर घटाइसकेका छन्। आगामी महिनाहरुमा ब्याजदर थप घट्न सक्ने संकेत देखिदै गएको छ।

९० प्रतिशत माथि रहेको कर्जा निक्षेप अनुपात ८६ प्रतिशतमा झरेको छ। २१ प्रतिशतसम्म तल ओर्लिएको तरलता अनुपात अहिले २४ प्रतिशतमा उक्लिसकेको छ। २०७९ असारमा ५१ खर्ब ५९ अर्ब रुपैंयाँ रहेको निक्षेप २०७९ भदौमा घटेर ५० खर्ब ९२ अर्ब रुपैंयाँ भइसकेको थियो। २०७९ पुससम्ममा उक्त निक्षेप बढेर ५३ खर्ब ६० अर्ब रुपैंयाँभन्दा बढी भइसकेको छ।

राजस्व आम्दानीले चालु खर्च धान्न नसकेको अवस्था, राजनीतिक अस्थिरता र बैंकहरुको बढ्दै गइरहेको निष्क्रिय कर्जा अवश्य पनि सरोकारका विषय हुन्। तथापि, धेरैजसो सूचकहरुले देशको आर्थिाक अवस्था बिस्तारै सहज हुँदै जाने संकेत दिइरहेका छन्। कर्जाको ब्याजदर पनि बिस्तारै कम हुँदै जाने परिस्थिति निर्माण भइरहेको देखिन्छ ।

अप्ठ्यारो बेलामा कर्जाको ब्याजदर बढेर ऋणको भारी गहुँगो बनाएको पक्कै हो। तर, कर्जाको ब्याजदर अहिलेको समस्याको एक मात्र कारक होइन। ऋणीहरुलाई अहिलेको सिर्जना भएको अप्ठ्यारो परिस्थिति खप्टिदै आएको समस्याहरुको असरको परिणाम हो।

परिस्थिति सहज बन्दै जाने संकेत देखिइरहेको बेला अहिले आत्तिने बेला होइन। एक अर्कालाई आरोप प्रत्यारोप गर्ने सयम पनि पक्कै होइन। अझै केहि समय थप संघर्ष गर्नुपर्ने हुन सक्छ। तर, अहिलेको समस्या विस्तारै समाधान हुँदै जाने वातावरण बन्दै गएको देखिन्छ।

(घर्ती बैंकिङ विज्ञ हुन्)