आयकर आयमा लाग्ने कर हो। आय पारिश्रमिक, ज्याला, ब्याज, भाडा, रोयल्टी, लाभांश, पुँजीगत लाभ तथा मुनाफास्वरुप प्राप्त हुन्छ। आयकर एकलौटी फर्मसहितका प्राकृतिक व्यक्ति र कम्पनी, संस्थान, साझेदारी, सहकारी लगायतका कानुनी व्यक्तिको आयमा लाग्दछ।

प्राकृतिक व्यक्ति तथा एकलौटी फर्मको आयमा लाग्ने करलाई व्यक्तिगत आयकर र कानुनी व्यक्तिको आयमा लाग्ने करलाई संस्थागत आयकर भनिन्छ। संस्थागत आयकर समदरले लाग्छ। यसको अर्थ यो कर सबै किसिमका कम्पनी, संस्थान आदिको आयमा एउटै दरले लाग्छ। अर्कोतर्फ व्यक्तिगत आयकर सामान्यतया प्रगतिशील दरले लाग्छ। यसको अर्थ व्यक्तिगत आयकरअन्तर्गत कर लाग्ने आयलाई विभिन्न स्ल्याब (वर्ग) मा विभाजन गरेर आयको पहिलो स्ल्याबलाई कर छुट दिइ माथिल्लो तहका आयमा प्रगतिशील दरले कर लाग्छ।

अन्य करहरु झैं आयकर पनि मूलभूतरूपमा राजस्व परिचालन गर्नका लागि लगाइन्छ। यसका अतिरिक्त व्यक्तिगत आयकर समाजमा आयको असमान वितरण कम गर्ने उद्देश्यले पनि लगाइन्छ। यसले गर्दा व्यक्तिगत आयकर प्रगतिशील दरले लगाइन्छ। यस किसिमको कर लगाउने व्यवस्थाले गर्दा कम आय हुनेले कम दरले र बढी आय हुनेले बढी दरले कर तिर्नु पर्दछ, जसले गर्दा समाजमा आयको असमान वितरण कम हुन्छ।

व्यक्तिगत आयकरलाई प्रगतिशील दरले लगाउने मान्यताअनुसार विश्वमै सर्वप्रथम सन् १७९९ मा बेलायतमा लागु गरिएको पहिलो आयकरअन्तर्गत आयको पहिलो स्ल्याब बेलायती पाउण्ड ६० लाई कर छुट दिइ त्यसमाथिको आयमा शून्य दशमलव एक (०.१) देखि १० प्रतिशतसम्मका प्रगतिशील दरले कर लगाइएको थियो। अर्कोतर्फ संयुक्त राज्य अमेरिकामा युद्धका लागि आवश्यक राजस्व संकलन गर्न सन् १८६२ मा प्रथम पटक लागु गरिएको व्यक्तिगत आयकरअन्तर्गत कर छुटको रकम डलर ६०० र दर ३ र ५ प्रतिशत कायम गरिएको थियो।

यसैगरी जापानमा प्रथम पटक सन् १८८७ मा लागु गरिएको आयकरमा आधारभूत छुट जापानी येन ३०० र करको दर १ देखि ३ प्रतिशतसम्म तोकिएको थियो।

नेपालमा पनि व्यक्तिगत आयकरलाई सुरुदेखि नै राजस्व संकलनका अतिरिक्त समाजमा आयको असमान वितरण कम गर्ने उद्देश्यले लगाइएको थियो। यो कर नेपालमा सर्वप्रथम विसं. २०१६ मा लागु गर्दा ‘समाजका सक्षम वर्गको आयको केही अंश देशोत्थानमा लगाउने र आयको असमान वितरण कम गर्ने’ मूल उद्देश्य राखिएको थियो भने यस करमा आधारभूत छुट रु. ७,००० थियो भने त्यस माथिको आयमा ५ देखि २५ प्रतिशतसम्मका १० वटा दरले कर लागेको थियो।

व्यक्तिगत आयकर प्रगतिशील दरले लगाउने व्यवस्थाअनुसार सन् १९७० को दशकको अन्त्यसम्म अन्तर्राष्ट्रिय जगतमा व्यक्तिगत आयकरका दरको संख्या धेरै तथा तह उच्च राख्ने सामान्य प्रचलन थियो। उदाहरणका लागि सन् १९७० को दशकसम्म संयुक्त राज्य अमेरिकामा व्यक्तिगत आयकरको उच्चतम सीमान्त दर ७० प्रतिशतको हाराहारीमा थियो भने सन् १९७० मा भारतमा १० देखि ८५ प्रतिशतसम्मका ११ दर कायम गरिएका थिए । नेपालमा व्यक्तिगत आयकरको दरको संख्या तथा तह दुवैमा वृद्धि गरिएअनुरुप करका दरको संख्या सबभन्दा धेरै (१२) आर्थिक वर्ष २०२१/२२ मा र करको अधिकतम सीमान्त दर आर्थिक वर्ष २०३२/३३ मा ६० प्रतिशत पुगेको थियो।

यसरी व्यक्तिगत आयकर उच्च तहका धेरै दरले लगाउने प्रचलनले गर्दा एकातिर कर छुटका लागि दबाब सिर्जना भइ विभिन्न देशमा विभिन्न प्रकारका कर छुटको व्यवस्था गरिएकाले करको आधार संकुचित भएको थियो भने अर्कोतर्फ उच्च दरका कारणले करदातामा कर छल्ने प्रवृत्ति विकास भइ कर कार्यान्वयन कमजोर भएको थियो। यसले गर्दा कर सबै क्षेत्रमा समान र प्रभावकारी रुपमा लागु गर्न सकिएन, करका वैधानिक (स्ट्याट्युटोरी) दर(कानुनअनुसार आयका विभिन्न स्ल्याबमा लाग्ने दर) र औसत प्रभावकारी (इफेक्टिभ) दर (तिर्नुपर्ने करलाई कुल आयले भाग गरेर त्यसलाई १०० ले गुणा गर्दा निस्कने प्रतिशत) बीच ठूलो अन्तर देखा पर्यो, कर असमान भयो, र ठूलो मात्रामा राजस्व चुहावट हुन गयो।

यस सन्दर्भमा सन् १९८० को दशकदेखि व्यक्तिगत आयकरअन्तर्गत दिइएका विभिन्न कर छुटहरुलाई कटौती गरेर सबै प्रकारको आयमा कर लगाइ करको दायरा विस्तार गर्ने र करका दरको संख्या तथा तह कटौती गर्ने लहर चलेको थियो। उदाहरणका लागि संयुक्त राज्य अमेरिकाले सन् १९८६ मा व्यक्तिगत आयकरअन्तर्गत दिइएका विभिन्न प्रकारका छुटहरु खारेज गरेर सबै प्रकारको आयलाई करको दायराभित्र ल्याएको थियो भने यस करका दरको संख्या घटाउनका साथै अधिकतम सीमान्त दरलाई ७० प्रतिशतबाट घटाएर २८ प्रतिशत कायम गरेको थियो। त्यसपछि व्यक्तिगत आयकरको आधार विस्तार गर्ने र दरको संख्या तथा तह घटाउने प्रचलन विश्वभर फैलिएको थियो।

व्यक्तिगत आयकरका दरको तह तथा संख्या कम गर्ने क्रममा कतिपय मुलुकहरुले त समदरको न्यून तहको व्यक्तिगत आयकर पनि लगाएका छन्। उदाहरणका लागि हाल वोज्निया र हर्जगोभिना, बुल्गेरिया, इस्ट टिमोर, काजकस्तान, किर्गिस्तान, रोमानिया र तुर्कमेनिस्तानले १० प्रतिशत, मोल्डोभा, ताजिकिस्तान र उज्वेकिस्तानले १२ प्रतिशत, र रुस, बेलारुस तथा बोलिभियाले १३ प्रतिशतको व्यक्तिगत आयकरको दर लागु गरेका छन्। अर्कोतर्फ स्कान्डानिभिया लगायतका केही विकसित देशहरुमा भने व्यक्तिगत आयकर अझै उच्च प्रगतिशील दरले लागु गरिएको छ। उदाहरणका लागि व्यक्तिगत आयकरको उच्चतम सीमान्त दर डेनमार्कमा ५६ प्रतिशत, स्वीडेनमा ५२ र नर्वेमा ३८ प्रतिशत छ।

यसरी व्यक्तिगत आयकर प्रणालीमा अन्तर्राष्ट्रिय जगतमा देखा गरेको प्रवृत्तिअनुरुप नेपालको आयकरका दरको संरचनामा पनि समय सापेक्षित परिवर्तन गरिएको थियो र खास गरेर सन् १९९० को दशकमा लागु गरिएको प्रथम पुस्ताको कर सुधारको परिणामस्वरुप व्यक्तिगत आयकरका १५ र २५ प्रतिशतका दुई दर मात्र कायम गरिएका थिए।

व्यक्तिगत आयकर जस्तै संस्थागत आयकर पनि विगतमा उच्च दरले लगाइन्थ्यो भने सन् १९८० को मध्यान्तरपछि विश्वभर संस्थागत आयकरका दरमा भारी कटौती गरिएको थियो। उदाहरणका लागि संयुक्त राज्य अमेरिकाले सन् १९८६ मा सबै किसिमको आयलाई संस्थागत आयकरको दायरामा ल्याएर यस करको आधार विस्तार गरेको थियो भने करको दरलाई ५० प्रतिशतबाट ३५ प्रतिशतमा झारेको थियो। त्यसपछि विश्वका विभिन्न मुलुकले संस्थागत आयकरको आधार विस्तार गरेर दर घटाएका थिए। यसको फलस्वरुप यो कर विगतको तुलनामा हाल निकै कम दरले लाग्ने गरेको छ। उदाहरणका लागि संस्थागत आयकर हाल वोज्निया र हर्जगोभिना, बुल्गेरिया, कोसोभो, किर्गिस्तान र पारागुयमा १० प्रतिशत र अल्वेनिया, जर्जिया, ट्युनिसिया र इराकमा १५ प्रतिशतले लागु गरिएको छ भने संयुक्त अधिराज्यले १९ प्रतिशत, स्वीडेनले २०.६ प्रतिशत, डेनमार्क र नर्वेले २२ प्रतिशत र संयुक्त राज्य अमेरिकाले २५.८० प्रतिशतले लगाएको छ।

दक्षिण एसियाली मुलुकहरुमा संस्थागत आयकरको दर माल्दिभ्समा १५ प्रतिशत (बैंकका लागि २५ प्रतिशत), अफगानिस्तानमा २० प्रतिशत, भुटानमा २५ प्रतिशत, भारतमा ३० प्रतिशत (साना र मझौला कम्पनीका लागि २५ प्रतिशत) र श्रीलंकामा ३० प्रतिशत छ। अर्कोतर्फ यस करको दर पाकिस्तानमा २९ प्रतिशत (बैंकका लागि ३९ प्रतिशत) छ भने बंगलादेशमा २०, २२.५, २७.५, ३७.५, ४०, र ४५ प्रतिशत छ।

अन्तर्राष्ट्रिय जगतमा संस्थागत आयकरमा गरिएको सुधार अनुसार नेपालमा सन् १९९० को दशकमा लागु गरिएको प्रथम पुस्ताको कर सुधारका क्रममा संस्थागतआयकरको आधार विस्तार गरेर करका दरलाई घटाइएको थियो। यस अनुसार बैंक तथा वित्तीय संस्थाका लागि संस्थागत आयकरको दर ३० प्रतिशत र अन्य कम्पनी, संस्थान आदिका लागि २५ प्रतिशत कायम गरिएको थियो।

आयकरको वर्तमान संरचना

तर हालैका वर्षहरुमा आयकरका दरको संख्या तथा तह बढाइएको छ। हाल व्यक्तिगत आयकरको प्रयोजनका लागि आयलाई ६ वर्गमा विभाजन गरिएको छ। तालिका १ मा उल्लेख गरिएअनुसार पहिलो रु. ५ लाखमा व्यक्तिगत आयकर छुट हुने भए पनि पारिश्रमिक आयको पहिलो वर्गमा व्यक्तिगत आयकरको अर्को रुपमा १ प्रतिशतको सामाजिक सुरक्षा कर लागइएको छ भने माथिल्लो वर्गहरुमा १० देखि ३९ प्रतिशतसम्मका ५ वटा दरहरु कायम गरिएका छन्।

तालिका १ : नेपालमा व्यक्तिगत आयकरका दरको संरचना (२०८०/८१)

| करयोग्य आय (रु.) | करको दर (प्रतिशत) |

| ०– ५००,००० | १* |

| ५००,०००-७००,००० | १० |

| ७००,००१-१,०००,००० | २० |

| १,०००,००१-२,०००,००० | ३० |

| २,०००,०००-५,०००,००० | ३६ |

| ५,०००,००० भन्दा माथि | ३९ |

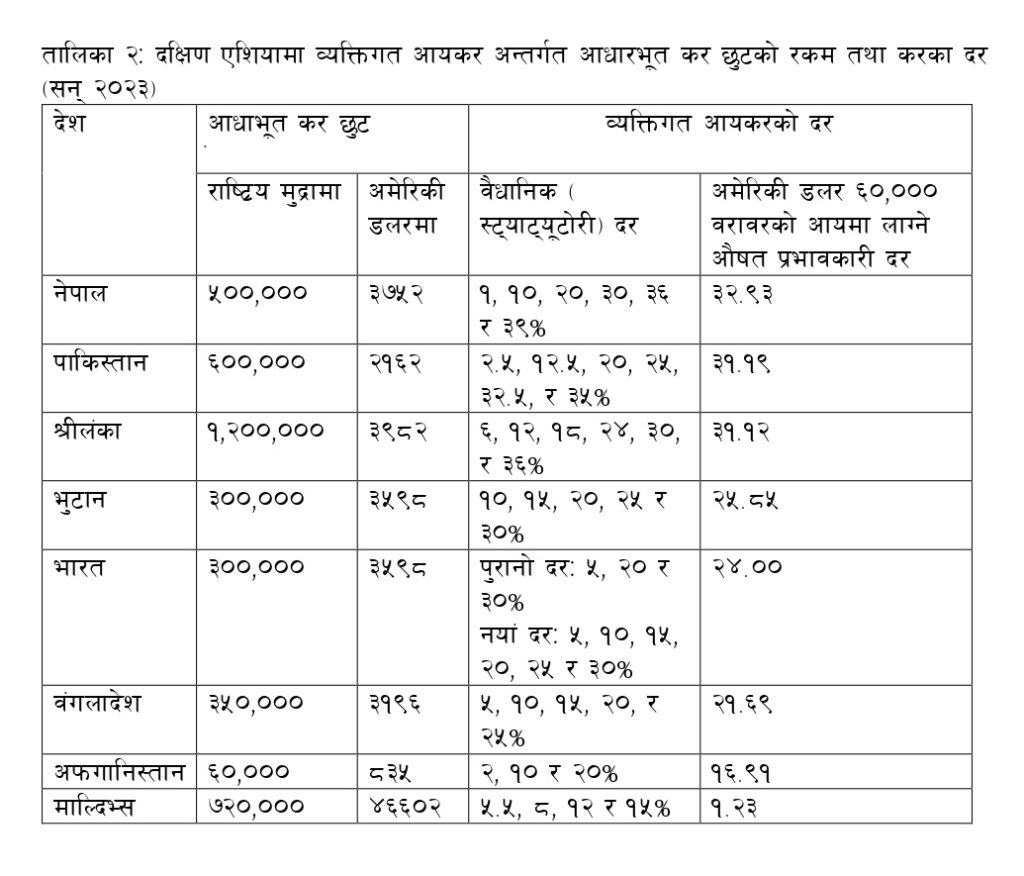

नेपालको व्यक्तिगत आयकरअन्तर्गत दिइएको आधारभूत कर छुट तथा करका दरहरुलाई अन्य दक्षिण एसियाली मुलुकहरुको आधारभूत कर छुट तथा करका दरहरुसँग तालिका २ मा तुलना गरिएको छ। यसमा उल्लेख गरिएअनुसार नेपालमा आयकर नलाग्ने आयको पहिलो स्ल्याब दक्षिण एसियाली मुलुकहरुमध्ये अफगानिस्तान र माल्दिभ्सबाहेक अन्य मुलुकहरुको आयकर नलाग्ने आयको हाराहारीमै छ भने अमेरिकी डलर ६०,००० हजारसम्मको आयमा लाग्ने व्यक्तिगत आयकरको वैधानिक दर र औसत प्रभावकारी दर नेपालमा सबभन्दा धेरै छ। नेपालको व्यक्तिगत आयकरको उच्चतम वैधानिक सीमान्त दर ३९ प्रतिशत छ भने प्रभावकारी दर ३२.९३ प्रतिशत छ। यी दुवै दर दक्षिण एसियाकै उच्च दर हुन्।

(नोटः बंगलादेश, भारत, तथा भुटानमा माथि उल्लेख गरिएअनुसारका वैधानिक दरका अतिरिक्त निश्चित आयभन्दा माथिको आयमा सरचार्ज लाग्ने गरेको छ भने भारतमा कायम गरिएको कर दायित्वमा ४ प्रतिशतको शिक्षा तथा स्वास्थ्य सरचार्ज लाग्ने व्यवस्था छ।)

व्यक्तिगत आयकर लगाउने प्रयोजनका लागि विभिन्न मुलुकमा विभिन्न रकमहरु कटाउन पाउने व्यवस्था गरिएको भए पनि यस लेखमा त्यसको गणना गरिएको छैन। उदाहरणका लागि भारतमा ब्याज, बीमा, भाडा, दान लगायतका विभिन्न खर्चहरु कटाउन पाउने व्यवस्था छ। त्यसले गर्दा भारतमा वार्षिक रु. १६ लाख (भारु १० लाख) सम्म व्यक्तिगत आयकर लाग्दैन।

त्यसरी कटाउन पाउने रकम नेपालमा ज्यदै न्यून छ। यसले गर्दा नेपालको आयकरको औसत प्रभावकारी दर अन्य दक्षिण एसियाली मुलुकहरुको औसत दरको तुलनामा झनै बढी हुन जान्छ।

भारतमा बासिन्दा व्यक्तिको स्तरीय खर्च कटाएर बाँकी रहेको आय रु. ११ लाख २० हजार (भारु ७लाख) भन्दा बढी नभएमा रु. ४०,००० (भारु २५,०००) वा तिरेको अग्रिम आयकरको शतप्रतिशत रकममध्ये कम हुने रकम करदातालाई फिर्ता दिने व्यवस्था पनि यहाँ उल्लेख गर्न सान्दर्भिक देखिन्छ।

संस्थागत आयकरको हकमा हाल यो कर बैंक तथा वित्तीय संस्था, सामान्य बीमा, दूरसञ्चार लगायतका व्यवसायको आयमा ३० प्रतिशत र अन्यको आयमा २५ प्रतिशतले लाग्दछ। अर्कोतर्फ सहकारी संस्थाको आयमा स्थानअनुसार ५, ७ र १० प्रतिशत र सार्वजानिक गुठीअन्तर्गत दर्ता भई सञ्चालित विद्यालय, महाविद्यालयको आयमा २० प्रतिशतले संस्थागत आयकर लगाउने व्यवस्था छ।

यसका साथै आयकर ऐन २०५८ को दफा ११ अन्तर्गत विभिन्न प्रकारका उद्योग व्यवसायको प्रकृति, कारोबारको किसिम, स्थान, लगानीको मात्रा, रोजगारीको स्थिति आदिका आधारमा संस्थागत आयकर निश्चित अवधिका लागि छुट हुने, वा कम दरले लाग्ने वा विद्यमान करका दरमा भारी छुट दिने गरिएकाले यो कर विभिन्न व्यवसायमा विभिन्न प्रभावकारी दरले लाग्ने गरेको छ।

पारिश्रमिक/ज्याला, ब्याज, लाभांश, पुँजीगत लाभ, घरभाडा, रोयल्टी जस्ता रोजगारी तथा लगानी आयमा स्रोतमा करकट्टी गर्ने व्यवस्था छ। यसैगरी सेवा शुल्क, ठेक्का वा करार वापत ५०,००० भन्दा बढी रकमको भुक्तानी, र तोकिएका वस्तुहरुको पैठारीमा पनि स्रोतमा करकट्टी गर्ने व्यवस्था छ। यसरी स्रोतमा करकट्टी हुने रकमध्ये केही अन्तिम रूपमा करकट्टी हुने र केही अन्तिम रुपमा करकट्टी नहुने रकममा विभाजन गरिएका छन्।

आयकरको समीक्षा

नेपालमा हालैका वर्षहरुमा व्यक्तिगत आयकरका दरको तह तथा संख्यामा उल्लेखनीय रूपमा वृद्धि गरिएकाले यस करको भार दक्षिण एसियामै सबभन्दा उच्च भएको छ। यसरी करका दरको तह तथा संख्या उल्लेखनीय रूपमा वृद्धि गरिनु आर्थिक विकासको हिसाबले राम्रो होइन। कारण करको यस्तो संरचनाले काम गर्ने, बचत गर्ने तथा लगानी गर्ने प्रवृत्तिलाई हतोत्साहित गर्दछ, ब्राकेट क्रिपको समस्या सिर्जना गर्दछ, कर छल्ने प्रवृत्ति बढाउँछ, कर छुटका लागि दबाब सिर्जना गर्दछ, करदातालाई अनौपचारिक क्षेत्रमा प्रवेश गर्न प्रेरित गर्दछ, कर छल्न नचाहने वा नसक्ने र कर छल्ने बीच अस्वस्थ प्रतिस्पर्धा कायम गर्दछ। कर अनावश्यक रुपमा झन्झटिलो भएर करदाताको कर अनुपालन लागत र सरकारको कर संकलन खर्च बढाउँछ र त्यस्तो कर प्रणाली अन्ततोगत्वा राजस्व संकलनको हिसाबले पनि प्रत्युत्पादक हुन्छ।

आर्थिक विकास गर्न स्वदेशी तथा विदेशी लगानी आकर्षित गर्नुपर्ने आवश्यकताका सन्दर्भमा छिमेकी तथा प्रतिस्पर्धी मुलुकमा भन्दा आयकर उच्च दरले लगाउनु राम्रो होइन। कारण यस्तो अवस्थामा आर्थिक विकासका लागि चाहिने बाह्य लगानी भित्रिने भन्दा पनि मुलुकको सीमित पुँजी बाहिरिने सम्भावना हुन्छ।

व्यक्तिगत आयकरमा देखापरेको अर्को समस्या पारिश्रमिक आयको पहिलो स्ल्यावमा १ प्रतिशतका दरले लगाइएको सामाजिक सुरक्षा कर हो। यो कर पनि अर्को नामले लगाइएको व्यक्तिगत आयकर नै हो । रोजगारी आयमा कुनै किसिमको छुट नदिएर पूरै आयमा कर लगाउनु सिद्धान्त तथा अन्तर्राष्ट्रिय असल अभ्यासअनुरुप होइन। सामाजिक सुरक्षा करको नामले लगाइएको करले गर्दा नेपालमा न्यून आय भएका कर्मचारीले हरेक रुपैयाँमा व्यक्तिगत आयकर तिर्नुपर्छ। उदाहरणका लागि नेपालमा मासिक रु. ३०,००० तलब पाउने कर्मचारीले मासिक रुपमा रु. ३०० र वर्षमा रु. ३,६०० कर तिर्नुपर्छ भने भारत लगायतका अन्य मुलुकहरुमा आयको पहिलो स्ल्यावमा व्यक्तिगत आयकर तिर्नु पर्दैन। नेपालमा हाल लगानी र व्यवसाय आयको तुलनामा रोजगारी आयमा करको भार निकै उच्च छ। त्यसमा फेरि एक प्रतिशतका दरले सामाजिक सुरक्षा करको नामले ‘मिनी व्यक्तिगत आयकर’ लगाउँदा रोजगारी आयमा करको भार झनै बढ्न गएको छ।

नेपालको संस्थागत आयकरको दरको तह उच्च नभए पनि यसको संरचना आर्थिक हिसाबले असक्षम र प्रशासनिक हिसाबले जटिल तथा अपारदर्शी भएको छ। यस करअन्तर्गत विभिन्न प्रकारका उद्योग व्यवसायको प्रकृति, कारोबारको तह, स्थान, लगानीको मात्रा, रोजगारीको स्थिति आदिका आधारमा १५ वर्षसम्म कर छुट हुने वाकम दरको कर लाग्ने वा विद्यमान करका दरमा १० प्रतिशतदेखि शतप्रतिशतसम्म छुट हुने जस्ता व्यवस्था भएकाले विभिन्न क्षेत्र, उद्योग, कारोबार तथा व्यवसायमा विभिन्न दरले कर लागेको छ। यसैगरी सहकारीका माफियाको दबाबका कारण सहकारीका लागि न्यून दरको छुट्टै आयकर लाग्ने व्यवस्था छ। यसले गर्दा यो कर आर्थिक हिसाबले असक्षम, प्रशासनिक हिसाबले जटिल तथा अपारदर्शी भएको छ।

अर्कोतर्फ विभिन्न नाममा दिइएका कर छुटको दुरुपयोग हुने गरेकाले त्यसले एकातिर अर्थतन्त्रमा अनेक विकृति तथा विसंगतिहरु सिर्जना गरेको छ भने अर्कोतर्फ आयकर संकलनमा प्रतिकूल असर पारेको छ। उदाहरणका लागि निश्चित अवधिका लागि कर छुट दिने व्यवस्था (ट्याक्स होलिडे) अन्तर्गत छुट अवधि सिद्धिएपछि उद्योग बन्द गर्ने र नयाँ कर छुट अवधिको सुविधा प्राप्त गर्न नयाँ उद्योग खडा गर्ने, साना उद्योग व्यवसायको लागि दिइने सुविधा उपयोग गर्न ठूला व्यवसाय टुक्रिएर स-सानो व्यवसायमा परिणत हुने, र कर छुट नभएका व्यवसायको आयकर छुट भएको व्यवसायको आय भनेर देखाउने जस्ता प्रवृत्तिहरु देखा पर्ने गरेका छन्।

यसैगरी वैदेशिक लगानी आकर्षित गर्ने उद्देश्यले विदेशी कम्पनीलाई मात्र प्रदान गरिएको कर छुटले राउण्ड ट्रिपिङको समस्या सिर्जना गर्दछ। यसले गर्दा मुलुकको साधन विभिन्न नाममा विदेश गइ विदेशबाट वैदेशिक लगानीको नाममा देशमा भित्रिने हुनाले विदेशी लगानीलाई कर छुट दिएको कारणले वास्तवमा थप लगानी प्राप्त हुँदैन।

अर्कोतर्फ नेपालले वैदेशिक लगानीमा कुनै निश्चित अवधिका लागि आयकर छुट दिएमा विदेशी लगानीकर्ताले नेपालमा कर तिर्नु नपर्ने भए तापनि नेपालमामा आर्जन गरेको आयमा आफू बासिन्दा भएको मुलुकमा कर तिर्नु पर्दछ। यसरी नेपालले दिएको कर छुटबाट लगानीकर्तालाई फाइदा हुँदैन, नेपाल सरकारले राजस्व गुमाउँछ भने नेपालमा कर छुट भएको आयमा विदेशी लगानीकर्ता बासिन्दा भएको मुलुकको सरकारले कर लगाउँछ। यसरी नेपालले दिएको कर छुटको फाइदा विदेशी लगानीकर्ताले नभइ निज बासिन्दा भएको मुलुकको सरकारले पाउँछ र यस्तो छुटबाट नेपालमा वैदेशिक लगानी आकर्षित हुँदैन।

स्रोतमा करकट्टी हुने व्यवस्था पनि यसको सिद्धान्त तथा अन्तर्राष्ट्रिय असल अभ्यास अनुरुप भएको देखिदैन। करकट्टीको मर्म तथा अन्तर्राष्ट्रिय असल अभ्यासअनुसार स्रोतमा करकट्टी हुने रकममध्ये अन्तिम करकट्टीको रुपमा नमानिने रकमलाई अग्रिम करका रूपमा लिइन्छ। यसरी अन्तिम करकट्टी नहुने आयलाई करदाताको वार्षिक कर निर्धारण गर्दा त्यसमा जोडेर कुल कर दायित्व कायम गरिन्छ र त्यसबाट अग्रिम रुपमा कट्टी भएको करलाई घटाएर बाँकी रकम सरकारलाई बुझाउनु पर्दछ।

अर्कोतर्फ अन्तिम करकट्टी भएको आयलाई करदाताले वार्षिक आयकरको गणना गर्दा अन्य आयमा जोड्नु पर्दैन र अन्तिम करकट्टी रकमलाई करदाताको वार्षिक कर दायित्वबाट कटाउन पनि पाइँदैन। यसैगरी करदाताले आफ्नो वार्षिक आयको विवरण पेस गर्दा अन्तिम रूपमा करकट्टी भएको रकमको कुनै विवरण पेस गर्नु पनि पर्दैन। आयकर व्यवस्थालाई सरल बनाएर करदाताको अनुपालनलागत र कर प्रशासनको कर संकलन खर्च कम गर्ने उद्देश्यले विश्वभर यस किसिमको व्यवस्था अपनाइएको छ। तर, नेपालमा भने करदाताले वार्षिक आयविवरण पेसगर्दा अन्तिम करकट्टी रकमको पनि विवरण दिनु पर्दछ, जसले गर्दा आयकर व्यवस्था करदाता तथा कर प्रशासन दुवैका लागि अनावश्यक रूपमा झन्झटिलो भएको छ।

नेपालमा आयको भुक्तानीमा मात्र नभइ कतिपय अन्य व्यापारिक प्रकृतिका भुक्तानीहरुमा पनि स्रोतमा करकट्टी गर्ने व्यवस्था छ। उदाहरणका लागि सेवा शुल्क, ठेक्का वा करारबापत रु. ५०,००० भन्दा बढी रकमको भुक्तानी, र तोकिएका वस्तुहरु पैठारी गर्दा स्रोतमा करकट्टी गर्ने व्यवस्था छ। यस किसिमको व्यापारिक आयमा स्रोतमा कट्टी गरिने रकमलाई करदाताले वार्षिक कर दायित्वसँग मिलान गर्न सक्ने भए तापनि यसले उद्योगी, व्यापारी तथा व्यवसायीको नगद प्रवाह (क्यासफ्लो) मा प्रतिकूल असर पार्दछ भने वस्तुको पैठारीमा लाग्ने अग्रिम आयकरलाई व्यापारीले वस्तुको मूल्यमा गाभेर अन्तिम उपभोक्तामा सार्न सक्ने हुँदा यसले अर्थतन्त्रलाई बढी लागतिलो बनाउने र उपभोक्त मूल्यवृद्धि गर्दछ।

आयकरमा नियन्त्रणमा परिवर्तन सम्बन्धि व्यवस्था विवादित भएको छ। आयकर ऐनमा विस्तृत गृहकार्य नगरेर गरिएको संशोधनअनुसार यो व्यवस्था व्यवसायको मूल प्रकृतिमा परिवर्तन नभइ हुने मर्जर तथा एक्वीजिसन लगायतका सेयर हस्तान्तरण एवं प्राकृतिक रुपले पैतृक सम्पत्ति हस्तान्तरण गरेको अवस्थामा पनि लागु हुने भएकाले यसले व्यवहारिक समस्या उत्पन्न गरेको छ। जसबाट करदाता तथा कर प्रशासक दुवैका लागि समय समयमा असहज स्थिति सिर्जना हुने गरेको छ।

खास गरेर सन् २०१५ को आर्थिक सहयोग र विकास संगठनको करको आधार क्षरण तथा नाफा स्थानान्तरण परियोजनाको प्रतिवेदनले दिएका सुधारहरु कार्यान्वयन गर्ने क्रममा विश्वमा अन्तर्राष्ट्रिय करमा ठूलो परिवर्तन आएको छ। तर नेपालको आयकर ऐन तथा नेपालले विभिन्न मुलुकसँग सम्पन्न गरेका कर सन्धिहरुमा त्यस अनुसारको सुधार नगरिएकाले ऐनसेलको जस्तै कर विवाद उत्पन्न भइ नेपालले ठूलो मात्रामा राजस्व गुमाउन सक्ने स्थिति छ।

सुधारका लागि सुझाव

मुलुकको अर्थव्यवस्था समस्याग्रस्त भइरहेका बेला आयकरलाई लगानी/व्यवसायमैत्री बनाएर स्वदेशी तथा विदेशी लगानी आकर्षित गरी आर्थिक गतिविधि बढाउन जरुरी छ। आयकरलाई आर्थिक दृष्टिकोणले सक्षम र प्रशासनिक हिसाबले सरल तथा पारदर्शी बनाउनका लागि यस करका दरको संख्या तथा तह दुवै कम गरिनु पर्दछ। हाम्रो आयकरका दरको तह निर्धारण गर्दा छिमेकी तथा प्रतिस्पर्धी मुलुकमा भन्दा करको भार बढी होइन कम हुने किसिमले कायम गरिनु पर्दछ।

व्यक्तिगत आयकर सुधार गर्नुपर्ने सन्दर्भमा विचार गर्नुपर्ने अर्को पक्ष पारिश्रमिक आयको पहिलो स्ल्याबमा १ प्रतिशतका दरले लगाइएको सामाजिक सुरक्षा कर हो। नेपालमा हाल लगानी र व्यवसाय आयको तुलनामा रोजगारी आयमा करको भार निकै उच्च छ। त्यसमा फेरि सामाजिक सुरक्षा करको नामले १ प्रतिशतको थप कर लगाउँदा रोजगारी आयमा करको भार झनै बढ्न गएको छ। आगामी दिनमा अन्य आयको तुलनामा रोजगारी आयमा आयकरको भार धेरै नहोस् भन्नका लागि यस्तो आयमा व्यक्तिगत आयकरबाहेक सामाजिक सुरक्षा कर वा यस्तै अन्य कुनै नामले अरु कुनै कर लगाउनु हुँदैन।

नेपालमा हालै निजी क्षेत्रको लागि योगदानमा आधारित विस्तृत किसिमको सामाजिक सुरक्षा योजना लागु भइसकेको छ। यसअन्तर्गत निवृत्तिभरण (पेन्सन), अवकाश सुविधालगायत सामाजिक सुरक्षाहरुका लागि श्रमिक/कर्मचारी र रोजगारदाता दुवैले योगदान दिनु पर्दछ। मुलुकको वित्तीय स्थिति खस्किँदै गएको सन्दर्भमा कर राजस्वबाट सार्वजनिक क्षेत्रमा अवकाश हुँदै गएका कर्मचारीको बढ्दो संख्यालाई राजस्वबाट निवृत्तिभरण (पेन्सन), अवकाश सुविधा आदिको व्यवस्था गर्न असजिलो हुँदै गएको छ र दीर्घकालीन रूपमा यो दिगो हुने देखिँदैन।

यसैले सार्वजनिक क्षेत्रका कर्मचारीहरुका लागि पनि निजी क्षेत्रसँग सामन्जस्य हुने गरेर योगदानमा आधारित सामाजिक सुरक्षा व्यवस्था लागु गरिनु पर्दछ। कुनै किसिमको आय तथा बचत नहुनेहरुका लागि राज्यले सामान्य कर राजस्वबाट सामाजिक सुरक्षालाभ प्रदान गर्नु पर्दछ र त्यसको लागि अन्य करको तुलनामा कम आर्थिक लागतमा बढी राजस्व परिचालन गर्न सम्भव भएको मूल्य अभिवृद्धि करबाट थप राजस्व संकलन गर्ने कुरामा जोड दिनु पर्दछ।

संस्थागत आयकरको दरको संरचनामा पनि सुधारको खाँचो छ। हाल सहकारी, सामाजिक विद्यालय लगायतका विभिन्न क्षेत्रका लागि कायम गरिएका विभिन्न दरहरुलाई एकीकरण गरेर सबै किसिमको आयमा मध्यम स्तरको एकल दर वा थोरै दर कायम गरिनु पर्दछ।

आयकर अन्तर्गत विभिन्न नामले दिएका छुटहरुको समीक्षा गरेर खोजिएको उद्देश्य प्राप्त गर्न प्रभावकारी हुने छुटहरुलाई मात्र निरन्तरता दिनु पर्दछ। लगानी आकर्षित गर्नका लागि सामान्य खालका छुटभन्दा पनि कर तथा लगानी कट्टी प्रकृतिका लागतमा आधारित कर छुट तथा लक्षित/परिभाषित छुट (जस्तै विविधीकरणलाई प्रोत्साहन दिने वा स्थानीय लिंकेजलाई प्रोत्साहित गर्ने खालका छुट) दिइनु पर्दछ। औद्योगिक/आर्थिक विकासका लागि उदार खर्च कट्टी, ह्रास कट्टी तथा घाटा समायोजन व्यवस्था अपनाउन राम्रो हुन्छ। यसैगरी सरकारले करदातालाई फिर्ता दिनुपर्ने संस्थागत करको रकम तुरुन्त फिर्ता दिने वा अन्य कर दायित्वसँग मिलाउन पाउने र समयमा फिर्ता गर्न नसकिएको रकममा ब्याज दिनुपर्ने व्यवस्था गरिनु पर्दछ।

अर्कोतर्फ खोजिएको उद्देश्य प्राप्त गर्न प्रभावकारी नहुने छुटहरुलाई खारेज गरेर करको आधार विस्तार गरेर राजस्व परिचालन बढाउने नीति लिइनु पर्दछ।

तोकिएका वस्तुहरुको पैठारीमा स्रोतमा करकट्टी गर्ने व्यवस्था आधुनिक आयकरसँग मेल नखाने हुँदा यसको समीक्षा गरिनु पर्दछ। साहित्यिक लेख वा रचनाबापत बासिन्दा व्यक्तिलाई गरिने भुक्तानीमा स्रोतमा अन्तिम रुपमा करकट्टी गर्ने व्यवस्था गरिनु पर्दछ। अन्तिम रुपमा करकट्टी गरिएको रकमको विवरण आयकरको विवरणसँगै बुझाउनुपर्ने व्यवस्थालाई अन्त्य गरिनु पर्दछ।

नियन्त्रणमा परिवर्तन सम्बन्धि व्यवस्थालाई सहज तथा व्यवहारिक बनाउनका लागि यसको विस्तृत समीक्षा गरेर ऐनको सुरुको अवधारणा अनुरुप लागु गर्ने व्यवस्था गरिनु पर्दछ।

हालैका वर्षहरुमा अन्तर्राष्ट्रिय करमा ठूलो सुधार भएको छ। खासगरेर सन् २०१५ मा प्रकाशित भएको आर्थिक सहयोग र विकास संगठनको करको आधार क्षरण तथा नाफा स्थानान्तरण परियोजनाको प्रतिवेदनले बहुराष्ट्र्रिय कम्पनीहरुको डिजिटल कारोबारमा कर लगाउने, कर छल्ने किसिमले गरिेने ब्याज कटौतीको सीमा निर्धारण गर्ने, दोहोरो कर मुक्ति सम्झौताका सुविधाको दुरुपयोग रोक्ने, विदेशी स्थायी संस्थापन सम्बन्धि व्यवस्थालाई फराकिलो बनाउने, नियन्त्रित विदेशी निकायहरु सम्बन्धि नियमलाई कस्ने, र ट्रान्सफर प्राइसिङ सम्बन्धि प्रावधानहरुलाई बलियो बनाउने भनेर दिएका सुझावहरु विभिन्न मुलुकले अपनाएका छन्।

नेपालले पनि उपयुक्त प्रावधानहरु आयकर ऐन र कर सन्धिहरु संशोधन गरेर लागु गर्नु पर्दछ। कर सन्धिलाई दुई पक्षीय वार्ताद्वारा संशोधन गर्ने वा बहुपक्षीय संयन्त्रमा हस्ताक्षर गरेर कर सन्धिलाई स्वतः संशोधन गर्ने व्यवस्था गर्ने भनेर निर्णय गर्नु पर्दछ। यसैगरी हचुवाको आधारमा भन्दा पनि नेपालको आवश्यकताको आधारमा नयाँ कर सन्धिहरु सम्पन्न गर्न कर सन्धि नीति फ्रेमवर्क तथा नेपालको नमूना कर सन्धि तयार गर्नु पर्दछ।

नेपालले कुनै देशसँग कर सन्धि गरेको कारणले दोहोरो कर लाग्ने अवस्था हटेर त्यस देशबाट नेपालमा ठूलो मात्रामा वैदेशिक लगानी भित्रिने सम्भावना छ भने त्यस्तो देशसँग कर सन्धि गरिनु पर्दछ। तर, नेपालले अर्को देशसँग कर सन्धि गर्दा केही कर लगाउने अधिकार त्याग्नुपर्ने हुँदा त्यसबाट राजस्व संकलनमा प्रतिकूल असर पर्न सक्छ। त्यसैले कर सन्धि गरेको कारणले कुनै देशबाट ठूलो मात्रामा वैदेशिक लगानी भित्रिने सम्भावना छैन भने त्यस्तो देशसँग कर सन्धि गरिनु हुँदैन।

त्यस देशसँग गरिने अन्तर्राष्ट्र्रिय कारोबारमा हुन सक्ने कर छल्ने सम्भावना घटाउन करको लागि पारदर्शिता र सूचनाको आदानप्रदान सम्बन्धि ग्लोबल फोरम र कर मामिलाका बारेमा आपसी प्रशासनिक सहायता सम्बन्धि सम्मेलनमा समावेश भए हुन्छ। यसका माध्यमले सम्मेलन (फोरम) का १६० भन्दा बढी सदस्य मुलुकहरुबाट करदाताको अन्तर्राष्ट्र्रिय कारोबार सम्बन्धि सूचना प्राप्त गर्न सकिने हुँदा त्यसबाट कर छल्ने प्रवृत्तिलाई रोकेर कर प्रणालीलाई वढी पारदर्शी बनाउन सकिन्छ। यसैगरी आयकर ऐन तथा कर सन्धि संशोधन गरेर विदेशमा भएको सम्पत्तिको अप्रत्यक्ष हस्तान्तरणबाट प्राप्त पुँजीगत लाभमा नेपालले कर लगाउन सक्ने व्यवस्था गरिनु पर्दछ।

आयका स्रोतहरुलाई करको हिसाबले समान व्यवहार आवश्यक

आयकरको सुधार गर्ने क्रममा एकातिर यस करको कानुनी तथा प्रशासनिक हिसाबले दायरा बढाउनु पर्दछ भने अर्कोतर्फ करका दरको संख्या तथा तह कम गरेर अन्तर्राष्ट्र्रिय हिसाबले प्रतिस्पर्धी बनाइनु पर्दछ। आयका विभिन्न स्रोतहरुलाई करको हिसाबले समान व्यवहार गरेर सबै किसिमका आय आर्जनकर्ताले कर तिर्ने क्षमताका आधार समान रूपले कर तिर्नुपर्ने न्यायिक कर प्रणाली विकसित गरिनु पर्छ।

न्यून आय भएकालाई राहत दिनका लागि आयको पहिलो स्ल्याबमा सामाजिक सुरक्षा कर वा यस्तै अन्य कुनै नामले थप कर लगाउनु हुँदैन र सार्वजनिक क्षेत्रका कर्मचारीहरुका लागि निजी क्षेत्रसँग सामन्जस्य हुने गरेर योगदानमा आधारित सामाजिक सुरक्षा व्यवस्था लागु गर्दै जानु पर्छ।