बैंकिङ तथा वित्तीय क्षेत्रमा बढ्दो खराब कर्जा र गैरबैंकिङ सम्पत्तिहरूको व्यवस्थापन मुलुकमा एक गम्भीर चुनौती बनेको छ। यसले बैंकहरूको वित्तीय स्थिरतालाई प्रभावित गरिरहेको छ नै, अर्थतन्त्रमा पनि नकारात्मक असर पारेको छ। यस्तो अवस्थामा, सम्पत्ति व्यवस्थापन कम्पनी (एएमसी)को स्थापना आवश्यक छ, जसले बैंकहरूबाट खराब कर्जा र गैरबैंकिङ सम्पत्तिहरूको व्यवस्थापन गरी वित्तिय क्षेत्रलाई सुदृढ बनाउन मद्दत गर्न सक्छ।

नेपालमा निजी क्षेत्रबाट सम्पत्ति व्यवस्थापन कम्पनी स्थापनाको माग उठेयता यो विषय बहसमा छ। बैंक तथा वित्तीय क्षेत्रका खराब कर्जा र गैरबैंकिङ सम्पत्तिहरूको हिसाब देखेर सरकार पनि सकारात्मक देखिएको छ।

अर्थमन्त्री विष्णुप्रसाद पौडेलले आर्थिक वर्ष २०८२/८३ को बजेट सार्वजनिक गर्दा दोस्रो वित्तीय क्षेत्र सुधार रणनीति कार्यान्वयन गरिने बताइसकेका छन्। अर्थमन्त्री पौडेलले संसदको संयुक्त सदनमा बजेट सार्वजनिक गर्दा भनेका थिए ‘बैंक तथा वित्तीय संस्थाको खराब कर्जा तथा गैरबैंकिङ सम्पत्ति व्यवस्थापनका लागि एसेट म्यानेजमेन्ट कम्पनी स्थापना गरिनेछ।’ उनको यो घोषणासँगै सरकार एएमसी स्थापनाको प्रक्रियामा अघि बढ्ने प्रष्ट भइसकेको छ। तर, यसको मोडल कस्तो हुन्छ भन्ने खाका सार्वजनिक हुन बाँकी नै छ।

खराब कर्जाको र गैरबैंकिङ सम्पत्तिको अवस्था

आर्थिक वर्ष २०८१/०८२ को जेठ मसान्तसम्म बैंक तथा वित्तीय संस्थाहरुमा ४५ अर्ब ७० करोड १० लाख रुपैयाँको गैरबैंकिङ सम्पत्ति छ। जसमध्ये वाणिज्य बैंकहरुको गैरबैंकिङ सम्पत्ति ३८ अर्ब ७९ करोड, विकास बैंकहरुको ४ अर्ब १६ करोड ३० लाख र फाइनान्स कम्पनीहरुको २ अर्ब ७४ करोड ७० लाख रुपैयाँ छ। त्यसैगरी बैंक तथा वित्तीय संस्थाहरुको औसत खराब कर्जा अनुपात ५.२४ प्रतिशत छ।

वाणिज्य बैंकहरुको औसत खराब कर्जा ५.०५ प्रतिशत, विकास बैंकहरुको ५.५६ प्रतिशत र विकास बैंकहरुको १३.०५ प्रतिशत छ। बैंकहरूले औसत खराब कर्जा ५ प्रतिशतभित्रै राख्नुपर्ने राष्ट्र बैंकको निर्देशनात्मक व्यवस्था छ । तर, पछिल्ला खराब कर्जा बढ्न थाले पनि राष्ट्र बैंकले नियमनमा कडाइ गर्न सकेको छैन।

खराब कर्जाको अनुपात बढ्दै जानुको प्रमुख कारण आर्थिक मन्दी, कर्जा व्यवस्थापनमा कमजोरी, कर्जा असुली प्रक्रियामा प्रभावकारिता नहुनुका साथै आवश्यक कानुनी ढाँचाको अभाव देखिएको छ। खराब कर्जा बढ्दा बैंकहरू ऋणीका गैरबैंकिङ सम्पत्तिहरू (जस्तै जग्गा, भवन, मेसिनरी) आफ्नो नियन्त्रणमा लिन बाध्य हुन्छन्। तर, यी सम्पत्तिहरूको व्यवस्थापन गर्ने क्षमता बैंकहरूमा सीमित छ।

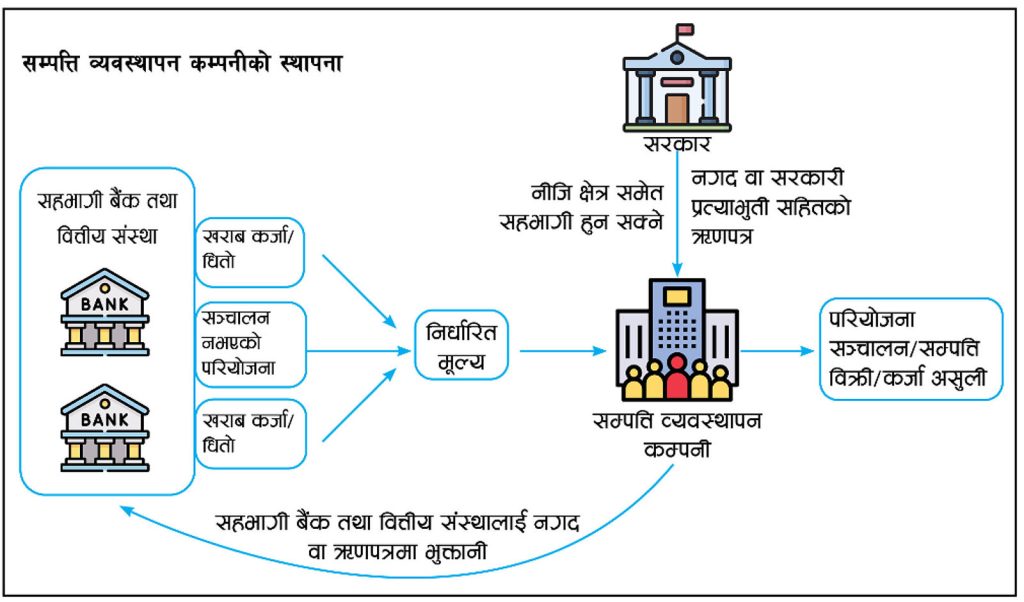

के गर्न सक्छ सम्पत्ति व्यवस्थापन कम्पनीले

खराब कर्जा व्यवस्थापन

- बैंकहरूबाट खराब कर्जा खरिद गरी पुनर्निर्माण गर्ने।

- कर्जा असुलीमा विशेषज्ञता प्रदान गर्ने।

- कर्जादाता र ऋणीबीच मध्यस्थता गर्ने।

गैरबैंकिङ सम्पत्तिको व्यवस्थापन

- बैंकहरूले जफत गरेका जग्गा, भवन, औद्योगिक सम्पत्तिहरूको व्यवस्थापन गर्ने।

- यी सम्पत्तिहरूलाई बजारमा बिक्री वा ठेक्कामा दिने प्रक्रिया अघि बढाउने।

- सम्पत्तिको मूल्यांकन र पुनर्विकास गर्ने।

वित्तीय स्थिरता कायम गर्ने

- बैंकहरूको ब्यालेन्ससिट सुधार्न मद्दत गर्ने।

- वित्तीय संस्थाहरूलाई नयाँ कर्जा दिने क्षमता बढाउने।

बैंकहरूको पुँजी अभाव समाधानका लागि : खराब कर्जाले बैंकहरूको पुँजी घटाउँछ। एएमसीले यी कर्जाहरू खरिद गरेर बैंकहरूको पुँजी स्थिति सुधार्न मद्दत गर्छ।

सम्पत्तिको कुशल व्यवस्थापन : बैंकहरूले जफत गरेका सम्पत्तिहरू प्रायः अनुपयोगी पर्छन्। एएमसीले यसलाई उत्पादक बनाउन सक्छ।

अर्थतन्त्रमा नयाँ लगानी प्रवाह : एएमसीले सम्पत्तिहरू पुनर्विकास गरेर निजी क्षेत्रलाई लगानीको अवसर प्रदान गर्छ।

चुनौतीहरू केके छन्?

- कानुनी ढाँचाको अभाव (एएमसी सञ्चालनका लागि विशेष कानुन चाहिन्छ)

- बजार विश्वासको कमी

- पुँजी अभाव

नेपालमा सम्पत्ति व्यवस्थापन कम्पनीको स्थापना बैंकिङ क्षेत्रका लागि नभएर समग्र अर्थतन्त्रका लागि आवश्यक छ। यसले खराब कर्जा र गैरबैंकिङ सम्पत्तिहरूको व्यवस्थापन गरी वित्तिय स्थिरता कायम गर्न मद्दत गर्न सक्छ। सरकार, नेपाल राष्ट्र बैंक र निजी क्षेत्रले सहकार्य गरेर यस क्षेत्रलाई विकास गर्नुपर्छ। यदि यो सफल भयो भने, नेपालको बैंकिङ क्षेत्र मजबुत हुनेछ र अर्थतन्त्रमा सकारात्मक प्रभाव पर्नेछ।

बढ्दो खराब कर्जा र गैरबैंकिङ सम्पत्तिको समस्या समाधानका लागि सम्पत्ति व्यवस्थापन कम्पनीको स्थापना आवश्यक छ भन्ने बहस भइरहँदा भारत, पाकिस्तान, बंगलादेश, चीन जस्ता देशहरूको अनुभवबाट सिक्न सकिन्छ। यी देशहरूमा भएका यससम्बन्धी सफल र असफल प्रयोगहरू महत्त्वपूर्ण पाठ हुन सक्छन्।

भारतमा सार्वजनिक र निजी एएमसीको मिश्रित मोडेल छ। भारतीय रिजर्भ बैंकले सन् २००२ मा एसेट रिकन्ट्रक्सन कम्पनी इन्डिया लिमिटेड (एआरसीआइएल) स्थापना गरेको थियो। जुन भारतका लागि पहिलो सार्वजनिक-निजी साझेदारीमा आधारित मोडल हो।

यसले बैंकहरूबाट खराब कर्जा (एनपीएल) खरिद गर्छ। कर्जा असुली, सम्पत्तिको पुनर्विकास र दिवालिया कम्पनीहरूको व्यवस्थापन गर्छ। भारतमा निजी क्षेत्रबाट पनि इडेलवीस एआरसी र जेएम फिनान्सियल एआरसीजस्ता एएमसी छ। उनीहरु पनि सरकारी कम्पनीजस्तै सेवा दिन्छन्। भारतीय मोडल सफल देखिएको छ। यसको कारण सन् २००२ मा जारी यससम्बन्धी कानुनले एएमसीलाई कर्जा असुलीमा अधिकार दिएको छ। भारतीय रिजर्भ बैंकले सक्रियतापूर्वक नियमन गरिरहेको छ।

नेपालले त्यस्तै कानुन ल्याएर प्रक्रिया अगाडि बढाउन सक्छ। सार्वजनिक-निजी साझेदारी मोडेल लागू गर्न सकिन्छ।

पाकिस्तानले यो अभ्यास भारतभन्दा अगाडि नै थालेको हो। सन् २००० मा स्थापना भएको पाकिस्तानको सरकारी कम्पनी कर्पोरेट एण्ड इन्डष्ट्रियल रिकन्स्ट्रक्सन कर्पोरेसन (सिक्रो)ले बैंकहरूको खराब कर्जा व्यवस्थापन थालेको थियो। तर, उक्त कम्पनीका लागि धेरै समस्याहरु देखिए। राजनीतिक हस्तक्षेप र कमजोर कानुनी प्रणालीका कारण पाकिस्तानी मोडल लक्ष्यमा पूर्णतः सफल हुन सकेन। नेपालका लागि त्यो एउटा पाठ हुन सक्छ, एएमसीलाई स्वतन्त्र र राजनीतिक हस्तक्षेपबाट मुक्त राख्नुपर्छ।

बंगलादेशमा त्यहाँको केन्द्रीय बैंक नियन्त्रित एएमसी बंगलादेश एसेट म्यानेजमेन्ट कम्पनी (बाम्को) छ, जसमा निजी क्षेत्रको सहभागिता छैन। यसको काम पनि सार्वजनिक बैंकहरूको खराब कर्जा व्यवस्थापन नै हो। तर, निजी क्षेत्रको सहभागिता नहुनुले यसले प्रभावकारी काम गर्न सकेको अवस्था छैन।

दक्षिण एसियामा चीनले निकै अघि यो अभ्यास गरेको हो। चीनले सन् १९९९ मा ४ ठुला सरकारी एएमसी हाउरोङ, सिन्दा, ग्रेटवाल र ओरियन्ट स्थापना गरेको हो। जसको उद्देश्य स्टेट-अन बैंकहरूको खराब कर्जा हटाउनु हो। तर, एएमसीहरुले आफैंमा कर्जा जम्मा गर्दै गए, अनि संखट सुरु भयो। सन् २०२१ मा हाउरोङ आफैं वित्तीय संकटमा पर्यो।

नेपालले यस्तो अभ्यास थाल्दा एएमसीलाई सरकार निर्भर बनाउनु हुँदैन, निजी क्षेत्रलाई पनि साझेदार बनाउनु पर्छ। त्यसो भए मात्रै एएमसीको मोडल सफल हुन सक्छ।

तुलनात्मक विश्लेषण

| देश | एएमसी मोडल | सफलताका कारण | समस्या |

| भारत | सार्वजनिक-निजी | कानुनी ढाचा | निजी क्षेत्रका एएमसीहरुको प्रतिष्पर्धा |

| पाकिस्तान | सरकारी | राजनीतिक हस्तक्षेप | |

| बंगलादेश | बैंक नियन्त्रित | केन्द्रीय बैंकको नेतृत्व | निजी क्षेत्रको सहभागिता अभाव |

| चीन | सरकारी | ठूलो पुँजी | एएमएसी आफैं कर्जामा फसे |

के हुनुपर्छ?

यसका लागि छुट्टै कानुन चाहिन्छ। भारतको जस्तो ऐन बनाएर अघि बढ्न सकिन्छ। निजी क्षेत्रलाई अनिवार्य सहभागी गराएर सार्वजनिक-निजी साझेदारी अवधारणा अवलम्बन उपयुक्त हुन्छ। नेपाल राष्ट्र बैंकले नेतृत्व गर्नुका साथै सक्रिय भूमिका हुनुपर्छ। चीनको गल्तीबाट सिकेर एएमसीलाई सरकार निर्भरमात्रै बनाइनु हुँदैन।

छिमेकी मुलुकका मोडलहरुका सफलता र असफलतालाई ध्यानमा राखेर कानुनी सुधार, सार्वजनिक-निजी सहकार्य र केन्द्रीय बैंकको सशक्त नियमनको व्यवस्था सरकारले गर्नुपर्छ। यदि यो सही ढंगमा लागू गरियो भने नेपाल बढ्दो खराब कर्जा र गैरबैंकिङ सम्पत्तिको समस्याबाट मुक्त हुन सक्छ।

")

")