पछिल्लो समय बैंक तथा वित्तीय संस्थाको खराब कर्जा र गैर बैंकिङ सम्पत्ति बढेको छ। नेपाल राष्ट्र बैंकद्वारा प्रकाशित तथ्यांक अनुसार २०७८ असार १.४८ प्रतिशत रहेको खराब कर्जा अनुपात २०८१ चैतमा ५.२४ प्रतिशत पुगेको छ भने गैर बैंकिङ सम्पत्ति रु.१०.५ अर्बबाट रु.४४ अर्ब पुगेको छ। यसले बैंकको आम्दानी, पुँजी पर्याप्तता, वितरणयोग्य नाफामा समेत नकारात्मक असर पारेको छ।

विभिन्न चरणका वित्तीय संकट, प्रणालीगत र गैर प्रणालीगत कारणले हुने खराब कर्जाको वृद्वि, यसले वित्तीय स्थायित्वमा ल्याउन सक्ने असरलाई सम्बोधन गर्ने एउटा विशेष उपायको रूपमा सम्पत्ति व्यवस्थापन कम्पनीको स्थापना लिइने गरिन्छ। नेपाल सरकारले आर्थिक वर्ष २०५८/५९ को बजेट तथा कार्यक्रमको बुँदा नं. ५६ मा खराब कर्जा व्यवस्थापन गर्न सम्पत्ति व्यवस्थापन कम्पनी स्थापनाको काम थाल्ने उल्लेख गरेको थियो। तत्पश्चातका विभिन्न वर्षका बजेट तथा कार्यक्रम, नेपाल राष्ट्र बैंकको मौद्रिक नीतिमा यसले ठाउँ पाइरहेको छ।

आर्थिक वर्ष २०८१/८२ को मौद्रिक नीतिमा चालु आर्थिक वर्षमा सम्पत्ति व्यवस्थापन कम्पनीको स्थापनाको लागि आवश्यक ऐनको मस्यौदा तर्जुमा गरी सरकारलाई बुझाउने कार्य राखिएको छ। यसका साथै अर्थ मन्त्रालयमा पेस भएको उच्चस्तरीय आर्थिक सुझाव आयोगबाट सम्पत्ति व्यवस्थापन गर्न खराब बैंक स्थापना गर्न सिफारिस गरिएको छ भने आर्थिक वर्ष २०८२/८३ को सरकारको नीति तथा कार्यक्रममा समेत सरकारले यसको स्थापनालाई प्राथमिकतामा राखेको देखिन्छ।

के हो सम्पत्ति व्यवस्थापन कम्पनी ?

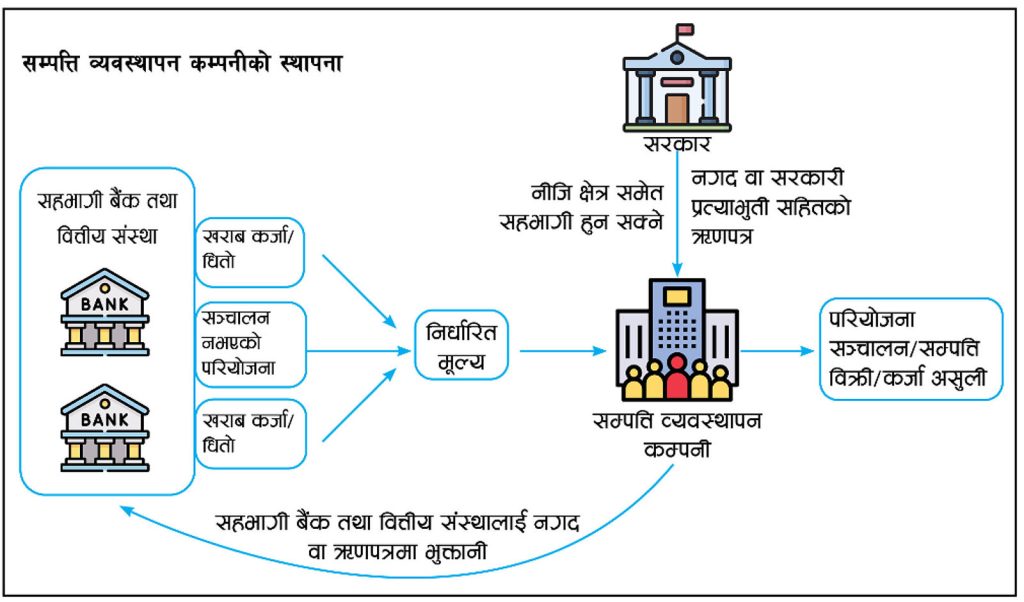

साधारण भाषामा भन्दा सम्पत्ति व्यवस्थापन कम्पनी बैंक तथा वित्तीय संस्थामा रहेको खराब कर्जा र गैर बैंकिङ सम्पत्तिलाई खरिद गरी त्यसको व्यवस्थापन गर्न सञ्चालन हुने कम्पनी हो। यस्ता कम्पनीले यसरी खरिद गरिएका कर्जा/सम्पत्ति/परियोजनालाई सञ्चालन, बिक्री वा कर्जाको असुलीमा सहयोग गर्ने आदि काम गर्छन्।

सन् १९८८ मा अमेरिकाको मेलन बैंकले आफ्नो खराब कर्जा व्यवस्थापनको लागि सहायक कम्पनीको रूपमा ग्राण्ड स्ट्रिट नेसनल बैंक स्थापना गरी उक्त बैंकमा यस्ता कर्जालाई स्थानान्तरण गरेको थियो। सन् १९९० को दशकको एसियाली वित्तीय संकट र २००७/०८ को विश्वव्यापी वित्तीय संकटपश्चात् धेरै देशहरूले यस्तो प्रकारको संगठनात्मक संरचना स्थापना गरी वित्तीय संकटबाट अर्थतन्त्रमा पर्ने प्रभावलाई न्यूनीकरण गरेका छन्।

भारतमा समेत केही वर्ष अगाडि भारतीय रिजर्भ बैंकबाट इजाजतपत्र प्राप्त गरी सरकारको स्वामित्वका दुई वटा र केही निजी क्षेत्रबाट कम्पनी स्थापना भएका छन्। यस्ता कम्पनीमाथि भारतीय रिजर्व बैंकबाट निरन्तर रूपमा नियमन, सुपरिवेक्षण कार्य भइरहेको छ।

बैंक तथा वित्तीय संस्थामा जम्मा भएका खराब कर्जाको व्यवस्थापन गर्दा आउने कानुनी जटिलता, कर्जा असुलीको क्रममा हुने लामो अदालती प्रक्रिया, परियोजना/सम्पत्ति सकार गरी सञ्चालन गर्न नसकिने कानुनी अवस्था र व्यावसायिक अक्षमता, छिटो समयमा नै बिक्री गर्दा हुन सक्ने घाटा कम गर्न र बैंकको ध्यान खराब कर्जाको व्यवस्थापनभन्दा पनि व्यवसाय वृद्धितर्फ एकत्रित गर्न घाटामा नै भए पनि यस्ता आफ्ना सम्पतिलाई स्थानान्तरण वा बिक्री गर्ने उपाय अवलम्बन गर्छन्।

त्यस्तै, यस्ता कम्पनीमार्फत खराब कर्जासँग सम्बन्धित सम्पत्तिका लागि छुट्टै बजार निर्माण गर्न, कम्पनीमा हुने व्यावसायिक व्यक्तिबाट सम्पत्तिको उचित मूल्यांकन गर्न, समान मूल्यांकन पद्धति निर्माण गर्न, खरिदकर्ता र बिक्रीकर्ताका लागि एक तटस्थ माध्यम बन्न मद्दत पुग्छ। तथापि, कर्जा खराब कर्जामा परिणत भएका सम्पत्ति व्यवस्थापन कम्पनीमा सार्न सकिने विकल्पले कर्जा मूल्यांकन र कर्जाको अनुगमनमा हुन सक्ने कमजोरी, सम्पत्तिको मूल्यांकनमा मूल्यमा हुने उतार चढाव, सञ्चालन खर्च, बजार व्यवस्थापन लगायतका विषयहरूले फाइदा सजिलै लिइहाल्न सक्ने अवस्था छैन।

कम्पनी स्थापनाका पूर्व सर्त

सम्पत्ति व्यवस्थापन कम्पनीको स्थापना र सञ्चालन आफैंमा चुनौतीपूर्ण छ। बैंक तथा वित्तीय संस्थाले अत्यन्त सूक्ष्म ढंगले गरेका कर्जाको मूल्यांकनपश्चात् प्रवाह भई निरन्तर निगरानी गरिरहँदा पनि असुलउपर गर्न नसकेको कर्जा र परियोजना/धितो सकार गरी व्यवस्थापन गर्नु सजिलो छैन।

सञ्चालनको क्रममा आउन सक्ने कठिनाइलाई सम्बोधन गर्न विभिन्न मुलुकमा यस्ता कम्पनीलाई विशेष अधिकार, छुट र सुविधा दिइएको हुन्छ। निजी क्षेत्रबाट पनि यस्ता कम्पनी स्थापना भएका उदाहरण भए तापनि अधिकांश देशमा सरकारद्वारा प्रवर्द्धित छन्। यस्ता कम्पनीको स्थापना गर्न ठूलो पुँजी आवश्यक पर्ने, स्पष्ट रूपमा सरकारको वित्तीय सहयोग र समर्थन आवश्यक हुँदा हाम्रो जस्तो मुलुकमा सरकारको लगानी समेत आवश्यक पर्छ।

सरकारले विकास निर्माणलगायत अन्य काममा लगाउन सक्ने जनताबाट उठाइएको रकम निजी तथा केही सरकारी बैंकको खराब कर्जा व्यवस्थापनमा लगाउँदा यसबाट आम सरोकारवालाबाट प्रश्न उठ्न सक्छ। यसका साथै, यस्ता कम्पनीको सङ्ख्या कति हुने, कस्ता किसिमका कर्जा यसले खरिद गर्न सक्ने, कति रकमसम्म र कुन क्षेत्रमा प्रवाह भएका कर्जाको खरिद गर्न सकिने विषयमा स्पष्टता आवश्यक हुन्छ।

यस सिलसिलामा कम्पनीले खरिद गर्ने कर्जाको मूल्यांकन र यसको स्रोत व्यवस्थापन सबैभन्दा पेचिलो विषय बन्न जान्छ। अनेक उपाय गर्दा पनि स्वयम् ऋणीले परियोजना सञ्चालन गर्न नसकेर टाट पल्टेको, प्रशस्त सञ्जाल, ग्राहकसँगको पहुँच रहँदा पनि बैंकले बिक्री/व्यवस्थापन गर्न खरिदकर्ता नपाइरहेको अवस्थामा हाम्रो जस्तो सानो अर्थतन्त्रमा सम्पत्ति व्यवस्थापन कम्पनीले सम्पत्ति व्यवस्थापन गर्न सकिहाल्ने, ग्राहक पाइहाल्ने र खराब कर्जा घटिहाल्ने अवस्था नहुन सक्छ।

सम्पत्ति व्यवस्थापन कम्पनीको सञ्चालक समिति, यसमा हुने प्रतिनिधित्व, संगठन संरचना, मानव स्रोतको व्यवस्थापन, आन्तरिक नियन्त्रण प्रणाली, राजनैतिक तटस्थता, ठूला ऋणीको प्रभाव, समन्वय आदि सम्पूर्ण विषयमा स्पष्ट हुनु जरुरी छ।

यसका साथै कम्पनी स्थापना भएपश्चात् सकार गरिएका सम्पत्तिलाई कसरी व्यवस्थापन गर्न सकिने भन्ने विषयमा ध्यान दिनु जरुरी हुन्छ।

विश्वका अधिकांश मुलुकले भोगेका वित्तीय संकटपश्चात् वृद्धि भएका खराब कर्जा व्यवस्थापन गर्न अत्यधिक मात्रामा अधिकार दिई केही वर्षको अवधि तोकी सरकार, केन्द्रीय बैंक, निजी क्षेत्रको लगानीमा कम्पनी स्थापना भई समयक्रमसँगै बन्द गरिएका उदाहरण छन्।

यस्ता कम्पनीलाई सधैं राख्दा आउन सक्ने नैतिक ह्रासको अवस्था सिर्जना हुन नदिन यस्तो व्यवस्था गरिएको हो। विभिन्न अध्ययनहरूले स्पष्ट जनादेश र उच्च नेतृत्वको निरन्तर निगरानीमा धेरै एसियाली मुलुकमा यस्तो कम्पनीले खराब कर्जा व्यवस्थापनमा सकारात्मक प्रभाव पारेको देखिन्छ।

सम्पत्ति व्यवस्थापन कम्पनीको स्थापना सबै समस्याको एकमात्र हल नहुन सक्छ। सबैभन्दा पहिले हाम्रो बैंकिङ प्रणालीमा खराब कर्जा के कति कारणले बढ्दै गएको, कर्जा कति प्रणालीगत कारणले र कति व्यवस्थापकीय कारणले खराब भएका हुन् जसको सूक्ष्म विश्लेषण हुनु जरुरी छ।

कहिलेकाहीँ अर्थतन्त्रको चक्र, केही नियामकीय नियामकीय व्यवस्थाहरूको छोटो प्रभाव, कर्जा विस्तारको अवस्था आदि कारणले पनि खराब कर्जा केही समयका लागि तीव्र वृद्धि भएको हुन सक्छ। यस्ता किसिमको अवस्थामा वित्त नीति र मौद्रिक नीतिबाट सम्बोधन गर्दै समस्यामा रहेका पेसा व्यवसायलाई विभिन्न वित्तीय र गैर वित्तीय सहजता प्रदान गर्ने, कर्जाको पुनर्संरचना, पुनर्तालिकीकरण गरी पुनर्जागृत गर्न गर्ने विकल्पको समेत अध्ययन हुनुपर्छ।

जोखिमप्रति सावधानीको खाँचो

बैंक तथा वित्तीय संस्थामा रहेको खराब कर्जाको व्यवस्थापनका लागि महत्त्वपूर्ण औजारका रूपमा सम्पत्ति व्यवस्थापन कम्पनीलाई लिइएको छ। लामो समयदेखि नेपालमा पनि यस्तो कम्पनी स्थापनासम्बन्धी छलफल, विश्लेषण, अध्ययनहरू भई प्राप्त सुझावका आधारमा देशका प्रमुख नीतिहरूमा व्यवस्था गरिएको भए तापनि यो स्थापना हुन सकेको छैन।

आफ्नो वासलातमा रहेको खराब सम्पत्तिलाई हटाई वासलातलाई व्यवस्थापन गर्दै बैंकको ध्यान बिग्रेको सम्पत्तिमा लगाउनुभन्दा पनि बैंकको व्यवसाय वृद्धिमा लगाउने उपायस्वरूप यसको स्थापना गरिने उद्देश्य राख्नु आफैंमा गलत होइन। तथापि, सूक्ष्म अध्ययनपछिको स्पष्ट नीतिगत व्यवस्था, उच्च नेतृत्वको इच्छाशक्ति, राजनीतिक तटस्थता, कोषको व्यवस्थापन, स्वतन्त्र र व्यावसायिक संगठन संरचना र निश्चित अवधि उल्लेख गरी तदारुकताका साथ सम्पत्ति व्यवस्थापन गर्न सकिएन भने एउटा संस्थाको खराब कर्जा अर्को संस्थामा स्थानान्तरण भई खराब कर्जा यथास्थितिमा रहने प्रक्रियागत झमेला बढ्दै जाने र सरकारी कोषमा थप भार थप्ने औजार बन्न सक्ने बारेमा चनाखो हुनु जरुरी छ।

(नेपाल राष्ट्र बैंक समाचारबाट)

")

")