काठमाडौं। बैंकहरुले मुद्दती निक्षेपको ब्याजदर साधारण बचतको भन्दा पनि तल झारेका छन्। अधिकांश बैंकहरुले मुद्दतीमा भन्दा बचत खातामा बढी दिनेगरी वैशाख महिनाको ब्याजदर सार्वजनिक गरेका छन्।

कर्जाको माग बढ्न नसकेर तरलता (लगानीयोग्य रकम) थपिंदै गएपछि लागत कम गर्न भन्दै बैंकहरुले मुद्दती निक्षेपको ब्याजदर साधारण बचतको भन्दा पनि तल झारेका हुन्। खासगरी छोटो अवधिको मुद्दती निक्षेपको ब्याजदर साधारण बबचतको भन्दा तल झारिएको छ।

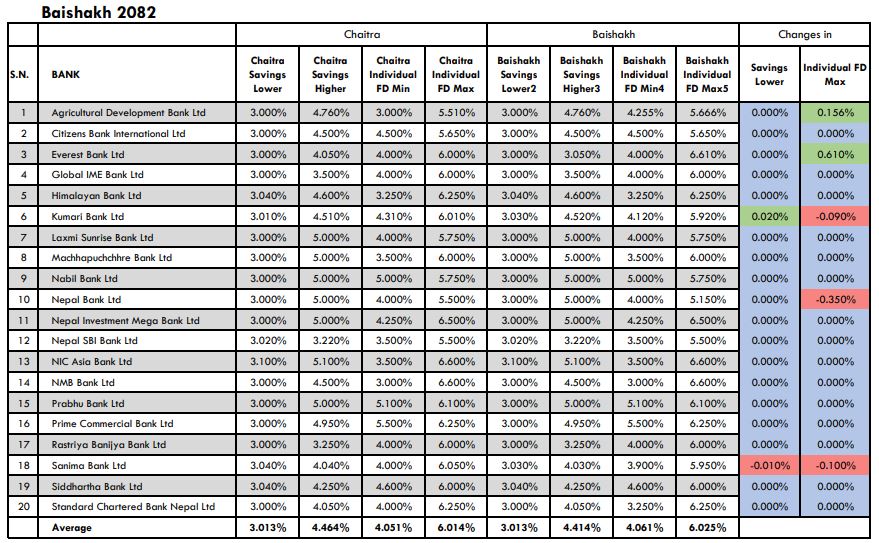

११ वटा बैंकले वैशाख १ गतेदेखि लागू हुने गरी बचतभन्दा अल्पकालीन मुद्दती निक्षेपको ब्याजदर तल ल्याएका छन्।

एनआइसी एशिया, माछापुच्छ्रे, सानिमा, एनएमबि, एभरेष्ट, स्टान्डर्ड चार्टर्ड, कृषि विकास, लक्ष्मी सनराइज, कुमारी, हिमालयन र नेपाल बैंकले साधारण बचतमाभन्दा अल्पकालीन मुद्दतीमा ब्याजदर तल झारेका हुन्।

अल्पकालीन मुद्दतीमा वैशाखमा सबैभन्दा कम ब्याज दिनेमा एनआइसी एशिया बैंक छ। बैंकले अल्पकालीन मुद्दतीको ब्याजदर ३.५० प्रतिशतमा झारेको छ। जबकि यो बैंकमा साधारण बचत खातामा भने ५.०१ प्रतिशत ब्याजदर छ।

त्यसैगरी, माछापुच्छ्रे बैंकले साधारण बचतमा अधिकतम ५ प्रतिशत र अल्पकालीन मुद्दती निक्षेपमा ३.५० प्रतिशत ब्याजदर तोकेको छ।

नबिल र सिटिजन्स बैंकले बचत र अल्पकालीन मुद्दती निक्षेपको ब्याजदर एउटै राखेका छन्।

ग्लोबल आइएमई, नेपाल इन्भेष्टमेन्ट मेगा, नेपाल एसबिआइ, प्रभु, सिद्धार्थ, राष्ट्रिय वाणिज्य र प्राइम कमर्सियल बैंकले भने बचतको तुलनामा अल्पकालीन मुद्दतीमा बढी ब्याज दिइरहेका छन्।

यसलाई बैंकहरुले अल्पकालीन खालको मुद्दती निक्षेपलाई निरुत्साहित गर्न खोजेको रुपमा लिइएको छ।

सानिमा बैंकका सीइओ निश्चलराज पाण्डेले लगानी बनाउन नसकिरहेको अवस्थामा रणनीति फेरेर साधारण बचतलाई प्रोत्साहित गर्ने गरी ब्याजदर सार्वजनिक गरेको बताए।

‘दीर्घकालीन मुद्दतीमा बैंकहरुले ६ प्रतिशतसम्म ब्याजदर दिइरहेका छन। तर, लामो अवधिका लागि भन्दा छोटो अवधिका लागि निक्षेप भइरहेको छ,’ उनले भने, ‘अझै पनि ऋणको माग सुस्त छ। त्यसैले अल्पकालीन निक्षेप नचाहिने देखिएका कारण बैंकहरुले त्यसलाई निरुत्साहित गर्न साधारण बचतमा बढी ब्याज दिने रणनीति बनाएका हुन्।’

अधिक तरलता रहेपनि ऋणको माग नबढेकाले अल्पकालीन मुद्दतीलाई निरुत्साहित गर्ने रणनीति अनुसार ब्याजदर साधारण बचतको भन्दा तल झारेको अर्का एक बैंकरले बताए।

‘बैंकहरुमा अधिक तरलता रहेकाले ब्याजदर सकेजति घटाएका छौं। अहिले अल्पकालीन फण्डको आवश्यकता छैन। त्यसैले पैसा बचतमा आओस् भन्ने हो,’ ती सीइओले बिजमाण्डूसँग भने, ‘निक्षेपकर्ता ब्याजदर जता बढी हुन्छ त्यतै सिफ्ट हुने हुन्। मुद्दतीको तुलनामा बचतमा ब्याजदर दिनुको कारण लागत कम गर्न खोज्नु हो। किनभने ऋणको माग नरहेको अवस्थामा हामीसँग लागत घटाउनुको विकल्प छैन।’

बैंकहरुले बचतको ब्याजदर हरेक दिन तलमाथि गर्न सक्छन्। मुद्दती निक्षेपमा त्यो सुविधा हुँदैन। त्यही कारण उनीहरुले निक्षेपकर्तालाई साधारण बचतमा लोभ्याउन खोजेका हुन्।

‘बचतमा भोलि तरलताको अवस्था हेरे ब्याजदर तलमाथि गर्न मिल्छ। मुद्दतीमा त भनेको अवधिसम्मका लागि लक हुन्छ,’ उनले भने, ‘त्यसकारण छोटो अवधिको मुद्दतीलाई निरुत्साहित गर्न खोजिएको हो।’

पछिल्लो डेढ वर्षयता बैंकहरुले निक्षेपको ब्याजदर निरन्तर घटाउँदै आइरहेका छन्। प्रणालीमा अधिक तरलता हुँदा पनि अपेक्षाजनकरुपमा कर्जा जान नसकेपछि बैंकहरुले लागत कम गर्न ब्याजदर घटाउँदै आएका हुन्। फागुनमा निक्षेपको औसत ब्याजदर ४.५४ प्रतिशतमा झरेको छ।

ऋण विस्तार नभएपछि बैंकहरुले आफूसँग भएको अधिक तरलता अहिले ३ प्रतिशत ब्याजदरमा राष्ट्र बैंकमा राखिरहेका छन्। निक्षेप संकलन उपकरण बोलकबोलमार्फत १ खर्ब २८ अर्ब रुपैयाँ राष्ट्र बैंकमा राखिएको छ। त्यसैगरी, स्थायी निक्षेप सुविधा (एसडीएफ)मार्फत १ खर्ब रुपैयाँ राष्ट्र बैंकमा पार्क गरिएको छ।