काठमाडौं । बलियो नियामक निकाय भनिएको नेपाल राष्ट्र बैंक अन्तर्गत संचालनमा रहेका विकास बैंक र फाइनान्स कम्पनीहरुमा पनि सहकारी संस्थाहरुकै जस्तो समस्या देखिएको छ।

राष्ट्र बैंकअन्तर्गतका संस्थाहरुमा वर्षमा एकपटक स्थलगत अनुगमन हुन्छ। त्यसमाथि साप्ताहिक, मासिक, त्रैमासिक रुपमा तिनीहरुको वित्तीय विवरणको अनुगमन पनि हुन्छ। तर पनि ती संस्थाहरुको हालत नियामकै नभएको सहकारी संस्थाजस्तो कमजोर देखिएको छ।

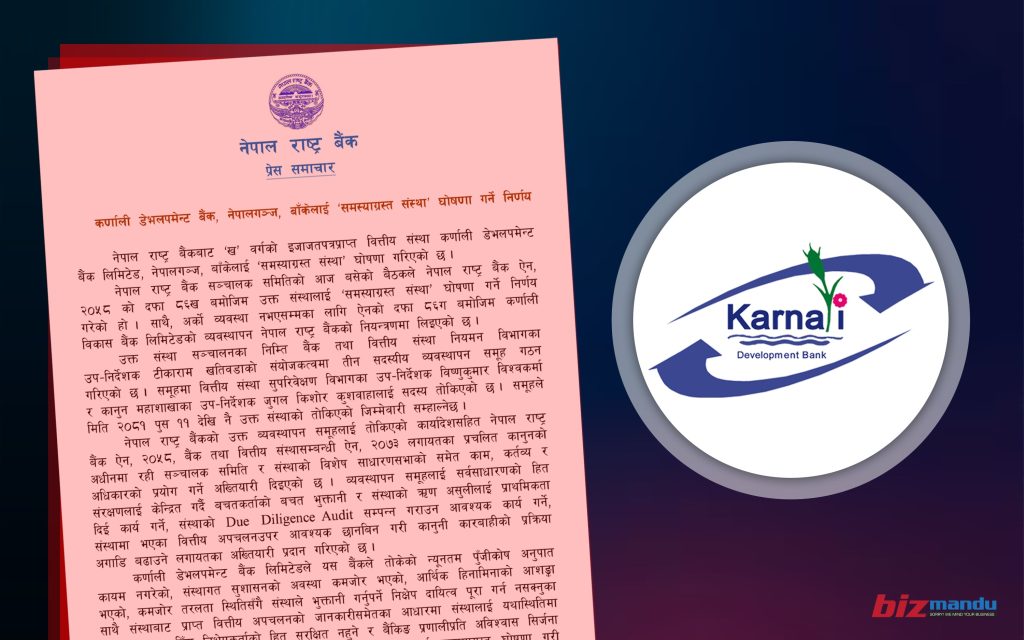

निक्षेपकर्ताको पैसा फिर्ता गर्न नसक्ने अवस्थामा पुगेपछि नेपाल राष्ट्र बैंकले सार्वजनिक विदा (क्रिसमस) का दिन कर्णाली डेभलपमेन्ट बैंकलाई समस्याग्रस्त संस्था’ घोषणा गर्दै व्यवस्थापन नै नियन्त्रणमा लिएको छ।

न्यूनतम पुँजीकोष अनुपात कायम नभएको, निष्क्रिय कर्जा अनुपात ४०.८५ प्रतिशत नाघेलगत्तै दुई साताअघि शिघ्र सुधारात्मक कारबाही थालेको राष्ट्र बैंकले कर्णालीमा निक्षेपकर्ताको पैसा तिर्ने आधार नभेटेपछि हतारहतार व्यवस्थापन नियन्त्रण लिएको हो।

सहकारी संस्थाहरुमा सर्वसाधारणको ८८ अर्ब डुबेको प्रतिवेदन सार्वजनिक भइसकेको छ। यसअघि राष्ट्र बैंककै नियमनभित्र पर्ने लघुवित्तमा पनि समस्या देखिएको थियो। लघुवित्तमा यतिउति रकम डुबेको यकिन नभएपनि निक्षेप लगानी गरेका कयौं बैंक तथा वित्तीय संस्थाहरुले राष्ट्र बैंकसँग डुबेको पैसालाई सेयरमा परिवर्तन गर्न दिन माग गरिरहेका छन्।

अरु संस्थाहरुमा पनि समस्या

राष्ट्र बैंकले कर्णाली विकास बैंकलाई नियन्त्रणमा लिएर सुधार प्रक्रिया थाल्दै गर्दा आधा दर्जन अन्य कम्पनी पनि समस्यामा पुगेको तथ्यांकमा देखिएको छ। यद्यपि, सम्बन्धित संस्थाहरुले प्रकाशित गरेको तथ्यांक अवास्तविक हुने सम्भावना बढी छ।

अहिले समस्याग्रस्त भएको कर्णाली विकास बैंकले गत असोज मसान्तमा खराब कर्जा अनुपात ७.२७ प्रतिशत र पुँजी पर्याप्तता अनुपात १०.०५ प्रतिशत देखाएको थियो। तर, राष्ट्र बैंकले खोजबिन गर्दा खराब कर्जा ४०.८५ र पुँजी पर्याप्तता अनुपात ऋणात्मक रहेको भेट्टियो। त्यही आधारमा उसले कर्णाली विकास बैंकलाई कारबाही सुरु गरेको हो।

अहिले १७ विकास बैंक र १५ वटा फाइनान्स कम्पनीहरु संचानमा छन्। त्यसमध्ये कर्णालीसहित ३ विकास बैंक र अर्को ३ वटा फाइनान्सको अवस्था राम्रो छैन।

| संस्था | खराब ऋण (% मा) | पुँजी कोष (% मा) | सेयर मूल्य (बिहीबार) |

| कर्णाली विकास बैंक | ४०.८५ | ऋणात्मक | ८१० |

| नारायणी डेभलपमेन्ट बैंक | ३४.८१ | ४.५८ | ११५६ |

| सप्तकोशी डेभलपमेन्ट बैंक | १४.७७ | १०.३७ | ९६९ |

| समृद्धी फाइनान्स | २३.४७ | १२.७ | ६५३ |

| पोखरा फाइनान्स | १४.१४ | १०.९९ | ६१८ |

| जानकी फाइनान्स | ३४.६४ | ३.८४ | ९२६ |

नियामकीय प्रावधानभन्दा बढी खराब ऋण

आफन्तका साथै ठूला पार्टी (घरजग्गा तथा व्यवसायमा काम गर्ने) हरुलाई लगानी गर्नुका साथै नाफा बढी देखाउन आक्रामक लगानी गरेका कारण यी संस्थाहरु कर्णाली डेभलपमेन्टजस्तै कमजोर अवस्थामा पुगेका हुन्।

उपलब्ध तथ्यांक अनुसार, कर्णालीसहित नारायणी डेभलपमेन्ट बैंक, सप्तोकशी डेभलपमेन्ट बैंक, समृद्धी फाइनान्स, पोखरा फाइनान्स र जानकी फाइनान्सको अवस्था वित्तीय हिसाबले राम्रो छैन।

राष्ट्र बैंक उच्च स्रोतका अनुसार सप्तकोशी डेभलपमेन्ट बैंकको समस्या यसअघिका प्रमुख कार्यकारी अधिकृत नविनकुमार सुवेदीबाट सृजित हो।

उनले रेमिटेन्स आएको देखाएर त्यो पैसा बाहिर लगेको अनुसन्धानमा पनि खुलेको छ। त्यसबाहेक बैंकले अनधिकृत रुपमा लगानी बढाएको थियो। त्यही कारण सप्तकोशी आर्थिक रुपमा समस्यामा परेको हो।

नारायणी डेभलपमेन्ट बैंक यसअघि पनि समस्याग्रस्त घोषणा भएर नयाँ लगानीकर्ताहरु प्रवेश गराएर जोगाउनु परेको थियो। अहिले आएर यो विकास बैंक पुरानै तरिकाले संचालन गरियो। यसको नतिजा खराब कर्जा अनुपात ३५ प्रतिशत पुगिसकेको छ।

फाइनान्स कम्पनीमा पनि त्यस्तै हालत छ। जानकी फाइनान्सले सानातीना ऋणबाट आँखा उठाएर ठूलामा लगानी केन्द्रित गर्यो। ठूला ऋणीहरुले कम्पनीको साँवा ब्याज भुक्तानी गर्न सकेनन्। उनीहरुले अरु ब्यापार व्यवसाय देखाएर घरजग्गामा लगानी केन्द्रित गरेका थिए। त्यसको असर खराब ऋण अनुपात ३४ प्रतिशत नाघेको छ।

पोखरा फाइनान्स कोभिड-१९पछि आक्रामक रुपमा लगानी वृद्धीमा लाग्यो। लकडाउनलगत्तैका केही महिना अर्थतन्त्रले उचाइ लिएको थियो। त्यसको लाभ उठाउन भन्दै पोखरा फाइनान्स पनि लगानीमा आक्रमक बनेको थियो। अहिले ती ऋण उठेका छैनन् र समस्यामा परेको छ।

समृद्धी फाइनान्सले पनि संचालकले भनेका ठाउँमा मात्र लगानी गरेको छ। ती ऋण उठ्न सकेको छैन। समृद्धी र पोखरा दुबैको खराब कर्जा नियामकीय प्रावधानभन्दा निक्कै माथि पुगिसकेको छ।

यद्यपि, यी सम्बन्धित संस्थाले प्रकाशित गरेका तथ्यांकहरु हुन्। कर्णाली डेभलपमेन्ट बैंकले पनि निक्कै कम खराब ऋण देखाएको थियो।

थाहा थियो तर कारवाही भएन

नेपाल राष्ट्र बैंकलाई विकास बैंक र फाइनान्स कम्पनीहरुमा समस्या निक्कै छ भन्ने पहिले नै थाहा थियो। उसले बेलैमा त्यसमा कारवाही नगर्दा अहिले कर्णाली डेभलपमेन्ट बैंक बचत फिर्ता गर्न नसक्ने अवस्थामा पुगेको हो।

गत असार ५ गते नै राष्ट्र बैंकले एक विस्तृत प्रतिवेदन सार्वजनिक गर्दै विकास बैंक र फाइनान्स कम्पनीहरुमा थुप्रै बेथितिहरु रहेको उल्लेख गरेको थियो।

सम्बन्धित समाचार : विकास बैंक र फाइनान्समा बेथिति : सीइओ र सञ्चालकलाई अनावश्यक सुविधा, कर्जा जोखिम उच्च

उपस्थित नभएको बैठकको भत्ता लिने, आमन्त्रण नभएको विदेश भ्रमण संस्थाको खर्चमा गर्ने, आफ्नो परिवार वा व्यवसायको नाममा ऋण लिने र आफन्तको ब्याज छुट गर्ने कार्यमा संचालक समितिका सदस्य र प्रमुख कार्यकारीहरु लागेको राष्ट्र बैंकले भेट्टाएको थियो।

आन्तरिक नियन्त्रण प्रणाली कमजोर भएकोसमेत उल्लेख गरेको थियो। तर उसले कैफियतहरु प्रतिवेदनमा राख्यो, कारबाही भने गरेन।

१० वर्षपछि समस्याग्रस्त

दीपेन्द्रबहादुर क्षेत्री गभर्नर भएर आएपछि राष्ट्र बैंकको नियमन र सुपरिवेक्षणलाई निक्कै कडा पारिएको थियो। संस्थागत सुशासनलाई बलियो बनाउन थालिएपछि एकपछि अर्को गर्दै बैंक तथा वित्तीय संस्थाहरुको समस्या बाहिर आएको थियो।

क्षेत्रीले देशकै पहिलो विकास बैंक नेपाल डेभलपमेन्ट बैंकलाई खारेजीमा लगेका थिए। त्यसपछि भ्रष्ट्राचारको मुद्दाबाट सफाइ पाएछि विजयनाथ भट्टराई गभर्नर भए। उनीलगत्तै डा. युवराज खतिवडा गभर्नर भएपछि संस्थागत सुशासनमा धेरै काम भयो।

त्यसबेला अहिलेका गभर्नर महाप्रसाद अधिकारी निर्देशक, कार्यकारी निर्देशक हुँदै डेपुटी गभर्नर भएका थिए। संस्थागत सुशासनमा काम थालिएपछि दर्जनौं संस्था समस्याग्रस्त घोषणा गरिएर सुधार प्रक्रिया थालिएको थियो। त्यसबेला केही संस्थाहरुलाई खारेजसमेत गरिएको थियो। केहीमा नयाँ लगानीकर्ता प्रवेश गराएर पुन: सञ्चालनमा ल्याइएको थियो भने केहीलाई ठूला संस्थासँग मर्ज गराइएको थियो।

अहिले पनि नेपाल सेयर मार्केट्स एण्ड फाइनान्स लिमिटेड, क्यापिटल मर्चेन्ट बैंकिङ एण्ड फाइनान्स समस्याग्रस्तमा सूचीकृत छन्।

")

")