- केपी पाण्डे

सर्वसाधारणले जन्मेदेखि मृत्युसम्म प्रत्येक कर्ममा कर तिर्नुपर्छ। जन्मदर्ता गर्दा राज्यलाई कर बुझाउनु पर्छ। जागिरको आम्दानीमा र मालवस्तुको खरिदमा कर तिर्नुपर्छ।

सम्पत्ति खरिद गर्दादेखि व्यवसायको आम्दानीमा र मानिसको मृत्युमा समेत कर तिर्नुपर्छ। कर राज्यले लिन्छ। कानुन बनाएर मात्र कर लिनुपर्छ भन्ने मान्यता छ।

संसद्ले करको दर, दायरा र क्षेत्र निर्धारण गर्छ भने सरकारले कार्यान्वयन गर्छ। नेपालमा आयकर, मूल्य अभिवृद्धि, अन्त:शुल्क, सम्पत्ति लगायत कर लगाइन्छ। आन्तरिक राजस्व विभागको पछिल्लो तथ्यांक अनुसार रोजगारी गर्ने ३५ लाख र १८ लाख व्यवसाय कर प्रयोजनका लागि दर्ता भएका छन्। यी आयकर प्रयोजनका लागि दर्ता भएका हुन्।

आयकरमा दर्ता भए पनि सबैले कर तिरेको देखिंदैन। रोजगारी गर्ने सबैले कर तिरे पनि व्यवसाय गर्ने ६ लाख करदाताले मात्र विवरण बुझाएका छन्।

यसबाहेक सम्पति कर सबैले तिर्छन्। घरजग्गामा कर तिर्ने सबै सम्पत्ति कर तिर्ने करदाता हुन्। त्यसबाहेक मूल्य अभिवृद्धि कर, भन्सार र अन्त:शुल्क मालवस्तु खरिद गर्ने ३ करोड व्यक्तिहरुले तिरेका हुन्छन्।

यी कर हामीले दैनिक रुपमा प्रयोग गर्ने चामल, दाल, तेल, कपडा सवारीसाधन लगायत सम्पत्ति, आम्दानी, कारोबार सबैमा तिरेका हुन्छौं। हामीले खरिद गर्ने हरेक वस्तुमा कर समावेश गरिएको हुन्छ। करको मात्रा घटाउने हो भने उक्त मालवस्तुहरुको मूल्य कम हुन्छ। जस्तै हामीले नेपाल टेलिकममा १०० रुपैयाँको रिचार्ज गर्दा करको मात्रा २३ रुपैयाँ हुन्छ।

उच्च करको भार

उच्च करको भारका कारण नेपाल अनौपचारिक अर्थतन्त्र उच्च भएको मुलुक हो। अनौपचारिक क्षेत्रको भारसमेत औपचारिक क्षेत्रले लिनुपर्ने भएका कारण करदातामाथि करको भार समेत उच्च हुन्छ। नेपालको अवस्था यही हो।

नेपाल व्यक्तिगत आयकरमा समेत उच्च भार भएको मुलुकका रुपमा छ। सामाजिक सुरक्षा भएका मुलुकहरुमा करको भार उच्च हुनु स्वाभाविक नै मानिन्छ।

सामाजिक सुरक्षा नहुँदा समेत नेपालमा करको भार अन्य छिमेकी मुलुकहरुमा भन्दा उच्च छ। सन् २०२२ मा नेपालको अर्थतन्त्रमा करको भार २२.०७ थियो। भुटान र थाइल्याण्डको १५, सिंगापुरको १३.२, मलेसियाको १२, बंगलादेशको ७.४७ र भारतको ६.५१ प्रतिशत छ। चीनमा भने १५ र भियतनाममा १३.१ प्रतिशत छ।

करको भार बढी हुँदा व्यक्तिको खुद आम्दानी कम हुन्छ। साथै बचत पनि कम हुन्छ। नेपालमा करदाताले १ लाखमा २२ हजार ७० रुपैयाँ कर तिर्नुपर्छ। भारतमा ६ हजार ८१० रुपैयाँ भन्दा तिर्नुपर्दैन।

पछिल्लो आँकडा अनुसार हाम्रो प्रति व्यक्ति आय १७७ हजार रुपैयाँ छ। यस आम्दानीका आधारमा वार्षिक ३९ हजार अर्थात मासिक ३ हजार ३०० रुपैयाँ कर तिर्नुपर्छ।

भारतमा यही आयमा ६.८१ प्रतिशत कर तिरे पुग्दछ। १ लाख ७७ हजार आयमा वार्षिक १२ हजार ५० रुपैयाँ अर्थात मासिक १ हजार ४ रुपैयाँ तिरे पुग्छ।

उच्च भन्सार दर

विगत १२ वर्षमा नेपालमा हुने पैठारीको संरचनामा मुलभूत परिवर्तन देखिँदैन। कच्चा पदार्थको पैठारी अंश ७.१ प्रतिशतबाट बढेर १० प्रतिशत पुगेको छ। उपभोग्य वस्तुको अनुपात ३४ प्रतिशत रहेकामा घटेर ३२.६ प्रतिशत, पुँजीगत वस्तुहरुको पैठारीको अंश २०.८ प्रतिशतबाट घटेर १९.२ प्रतिशत र अर्धनिर्मित वस्तुहरुको पैठारी ३७.९ प्रतिशतबाट बढेर ३८.३ प्रतिशत पुगेको छ।

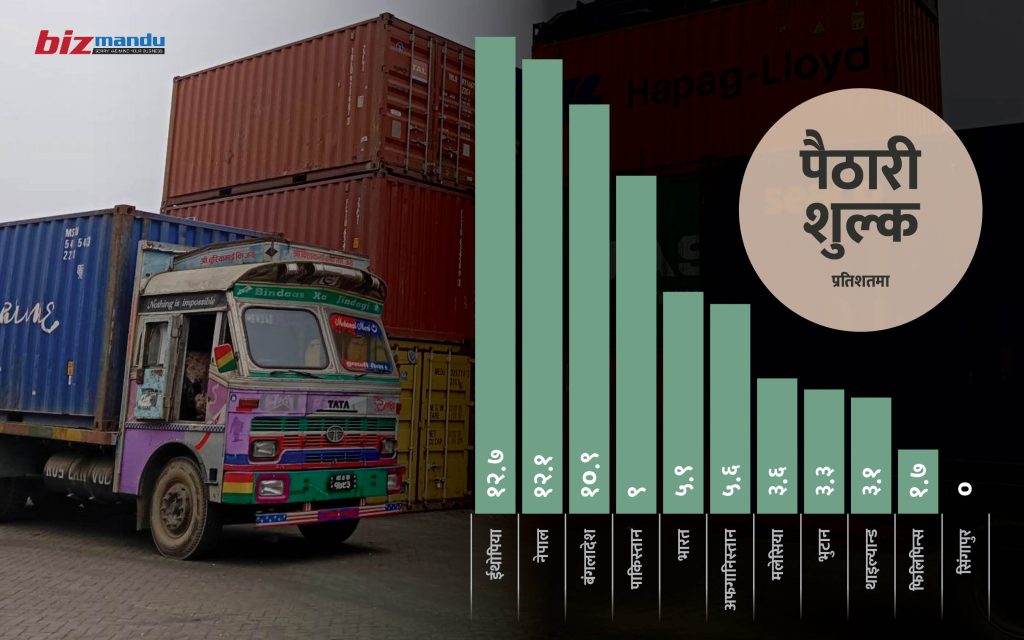

विश्व बैंकको प्रतिवेदन अनुसार नेपालको भन्सार दर अन्य मुलुकमा भन्दा उच्च छ। नेपाल उच्च भन्सार दर भएका मुलुकहरुमा दशौं स्थानभित्र पर्छ। सन् २०२२ मा नेपालको औसत पैठारी महसुल १२.१ प्रतिशत हो।

नेपालको ढुवानी लागत छिमेकी मुलुकहरुमा भन्दा दोब्बर छ। ढुवानी लागत समेत जोडेर भन्सार महसुल तय गरिन्छ। ढुवानी लागतमा समेत भन्सार, अन्त:शुल्क र मूल्य अभिवृद्धि कर लाग्छ। भन्सार समेत समावेश गरी अन्त:शुल्क लगाइन्छ।

अन्त:शुल्क समेत समावेश गरेर मूल्य अभिवृद्धि कर लगाइन्छ। जसका कारण कर माथि कर लाग्छ। भन्सार दर उच्च हुनु भनेको उपभोक्तामा भार पर्नु हो।

उदाहरणका लागि, कुनै व्यक्तिले २० हजार रुपैयाँमा टेलिभिजन पैठारी गर्यो। पैठारी महसुल ४० प्रतिशत रहेछ। उक्त टेलिभिजन सीमासम्म ल्याउँदा ३ हजार भाडा र २ हजार बीमा शुल्क रहेछ।

टेलिभिजनको भन्सार मूल्य सीमा क्षेत्रसम्म आउँदा लागेको ५ हजार समेत समावेश गरी २५ हजार रुपैयाँ कायम गरिन्छ। २५ हजारको भन्सार ४० प्रतिशतले हिसाब गर्दा १० हजार रुपैयाँ हुन्छ।

त्यसमा २० प्रतिशत अन्त:शुल्क लाग्ने रहेछ भने ३५ हजारको ७ हजार हुन्छ। मूल्य अभिवृद्धि कर लाग्ने मूल्य ४२ हजार हुन्छ। अर्थात ५ हजार ४६० रुपैयाँ मूल्य अभिवृद्धि कर लाग्छ। भन्सारमा अन्त:शुल्क तथा भन्सार र अन्त:शुल्कमा समेत मूल्य अभिवृद्धि कर लाग्ने अवस्था छ। यसले उपभोक्तालाई उच्च मूल्यको भार पर्छ।

यही कारण अनधिकृत पैठारी बढेको देखिन्छ। उच्च भन्सार दर र भारतसँगको खुला सीमाका कारण चोरी पैठारी बढेको विभिन्न अध्ययनहरुले देखाएका छन्।

उच्च भन्सार दरले निर्यात बढाउने प्रयासलाई समेत प्रतिकूल असर परेको विश्लेषण गरिन्छ। उच्च भन्सार दरबाट संरक्षण गर्दा उच्च मूल्य लिइ स्वदेशमा बिक्री गर्दा व्यवसायीहरुलाई फाइदा हुने भएकाले निर्यात प्रोत्साहन हुन नसक्ने तर्क समेत छ।

विश्व बैंकले नेपालको भन्सार दरलाई कम गर्दा निर्यात झण्डै १२ गुणा बढ्न सक्ने विश्लेषण गरेको छ। यसका लागि कच्चा पदार्थमा शून्य भन्सार, अर्धनिर्मित वस्तुहरु तथा पुँजीगत वस्तुहरुमा बढीमा ५ प्रतिशत र उपभोग्य वस्तुहरुमा बढीमा १० प्रतिशतभन्दा बढी हुन नहुने उसको सुझाव छ।

कसरी सुधार गर्ने ?

कर परिचालनमार्फत नै सरकारका लागि आवश्यक आम्दानी जोहो हुनुपर्ने अधिकांशको राय देखिन्छ। योजना, कार्यक्रम तथा बजेटमा समेत राजस्वको उच्च लक्ष्य राखिएको हुन्छ। आईएमएफ लगायत अन्तर्राष्ट्रिय संस्थाहरुले पनि अनौपचारिक अर्थतन्त्र कम गरी आम्दानीको व्यवस्था हुनुपर्ने सुझाव दिएका छन्।

यो उपाय नेपालको सन्दर्भमा सहज भने छैन। खुला सीमानाका कारण नेपाल-भारतबीच ५० प्रतिशत व्यापार अनौपचारिक रुपमा हुने गरेको अनुमान छ।

वैदेशिक अनुदान निकै नै कम छ। आन्तरिक ऋण अधिकतम सीमामा रहेको देखिन्छ।

करको दर बढाइ सजायको डर त्रास देखाएर जबरजस्ती उठाउने उपाय अन्य मुलुकहरुमा जस्तै प्रतिक्रियात्मक हुन सक्छ।परम्परागत विधि प्रभावकारी मानिएको छैन। यो विधि मात्र अवलम्बन गरेका मुलुकहरुमा करको योगदान कम छ।

कर परीक्षणलाई उदारहणको रुपमा लिऔं। सबै करदाताको परीक्षण सम्भव छैन। लागत उच्च लाग्छ। बढीमा एक प्रतिशत करदाताको परीक्षण गरिन्छ। ९९ प्रतिशत करदाता परीक्षणमा पर्दैनन्। प्रत्येक करदाताको परीक्षणमा पर्ने सम्भावना १ प्रतिशत र नपर्ने सम्भावना ९९ प्रतिशत हुन्छ।

यस्तो अवस्थामा करदाताले जोखिम लिएर कर नतिर्दा पूरै करको दायित्वबाट मुक्त भइन्छ। तर १ प्रतिशत परीक्षणमा परेमा कर र जरिवाना समेत तिर्नुपर्दछ। धेरै करदाताले परीक्षण गर्ने अधिकारीले पत्ता लगाउन नसक्ने उपाय लगाई कर छलीको प्रपन्च गर्छन्।

यस्तो अवस्थामा आर्थिक लाभ उच्च हुने भएकोले करदाताले जोखिम लिने गरेका छन्। नेपाल जस्तो मुलुकमा कर परीक्षकलाई खुसी पारी छलीलाई वैधानिकता समेत दिएको सुन्न पाइन्छ। यो विधि सरकारका लागि खर्चिलो र कम प्रभावकारी विधि मानिन्छ।

करमा नयाँ अवधारणा

डर, त्रास देखाएर कर लिने र अवसर पाए करदाताले कर छल्छन् भन्ने अवधारणामा परिवर्तन हुनुपर्ने देखिएको छ। अधिकांश मुलुकहरुले स्वेच्छिक कर प्रणाली अवलम्बन गरेका छन्।

स्वेच्छिक कर प्रभावकारी पनि छ। स्वेच्छिक कर प्रणाली कार्यान्वयनका लागि कर प्रणालीलाई न्यायिक, स्वच्छ, समान र कर संकलन गर्दा जवाफदेहिता र पारस्परिक हुनुपर्ने औंल्याइएको छ।

विश्व बैंकले २०२२ मा प्रकाशित गरेको इनोभेटिभ मोडल इन ट्याक्स कम्पलायन्समा कम विकसित र विकासशील मुलुकहरुका लागि उपयुक्त हुने मोडेल सुझाइएको छ। कर प्रणालीलाई प्रभावकारी रुपले कार्यान्वयनका साथै करदाता सेवा र विश्वासमा आधारित कर प्रणालीको विकास गर्नुपर्ने विश्व बैंकको सुझाव छ।

विश्वासमा आधारित कर प्रणालीका लागि स्वच्छता, समानता, पारस्परिकता र जवाफदेहितालाई जोड दिइएको छ। यी तत्वहरुले करदातालाई कर तिर्न उत्पेरित गर्ने र देश विकासका लागि सधैं तयार हुने देखिएको छ। कर प्रणालीलाई धार्मिक र सामाजिक नियमका आधारमा स्वेच्छिक रुपमा योगदान गर्ने प्रणालीको रुपमा विकास गर्दा दिगो हुने देखिन्छ।

करमा स्वच्छता

कर न्यायिक हुनुपर्छ। करको वितरण, प्रकृया तथा सजाय र जरिवाना न्यायिक हुनुपर्छ। करबाट संकलन भएको रकम शिक्षा, स्वास्थ्य तथा कमजोर र पिछडिएको वर्गमा खर्च गरे वितरण न्यायिक भएको मानिन्छ।

करबाट उठेको रकम उत्पादनशील क्षेत्रमा लगानी भएको हुनुपर्दछ। उदारहणका लागि मानवीय विकासका लागि सरकारले गरेको लगानीलाई हेरौं। शिक्षा क्षेत्रमा कुल ग्रार्हस्थ उत्पादनको ३.६ प्रतिशत मात्र लगानी छ।

यो खर्च भुटानको ८.१ र भारतको ५ प्रतिशत छ। स्वास्थ्य क्षेत्रमा कुल ग्रार्हस्थ उत्पादनको १० प्रतिशत लगानी हुनुपर्ने सुझाइए पनि नेपालमा १.५५ प्रतिशत मात्र छ। स्वास्थ्यमा विश्वको लगानी ६.९१ प्रतिशत छ।

सामाजिक सुरक्षाका लागि कुल ग्रार्हस्थ उत्पादनको ४.८ प्रतिशत खर्च छ। सामाजिक सहायतामा झण्डै ५० प्रतिशत रकम खर्च भइरहेको छ। तर यो खर्च भौगोलिक विकटता, जोखिमको मात्रा, आवश्यकता भएका व्यक्तिहरुमा केन्द्रित गरिएको छैन। कसैलाई दोहोरो समेत भएको देखिन्छ।

कर संकलन गर्दा अपनाउने प्रकृया समेत न्यायिक हुनु आवश्यक देखिन्छ। जस्तै साना र ठूला करदाताले कर बुझाउँदा अपनाउने प्रकृया साधारणत: समान छ। यसले साना करदाताले आम्दानीको ठूला हिस्सा कर बुझाउन खर्च गर्नुपर्दछ।

कतिपय अवस्थामा करको रकमभन्दा कर बुझाउन लाग्ने लागत उच्च छ। ठूलो कारोबार हुनेले कर बुझाउँदा गरिने खर्चको अंश कम हुन्छ। करको जरिवाना तथा सजाय पनि न्यायिक हुनुपर्दछ। जस्तै मूल्य अभिवृद्धि कर, भन्सार जस्ता कर व्यापारीहरुले तेश्रो व्यक्तिसँग लिएको हो।

यो कर समयमा नबुझाए जरिवाना तथा सजाय उच्च हुनुपर्छ। आयकरमा हुने जरिवाना कम हुनुपर्छ। आयकरको तुलनामा अग्रिम करमा उच्च जरिवाना र स्वयं करदाताले तिर्ने करमा न्यून जरिवाना हुने व्यवस्था हुनुपर्दछ। ऐनमा अन्जानवश गरिएको गल्ती वा नियतवश गरिएको गल्तीमा समान सजाय गर्ने व्यवस्था छ।

नियतवश गरेको गल्ती र अन्जानवश गरेको गल्तीमा फरक फरक सजाय हुने व्यवस्था हुनु पर्दछ। नेपालको कर सम्बन्धी व्यवस्थामा यस किसिमका व्यवस्था भएको देखिंदैन।

करमा समानता

करको दर तय गर्दा समानता हुनुपर्दछ। दुई किसिमका समानतालाई कर कानूनले अवलम्बन गर्नुपर्छ। पहिलो जुनसुकै श्रोतको आय भए पनि समान आयमा समान कर लगाउनु पर्दछ। नेपालको आयकर ऐनले अवलम्बन गरेको सैद्धान्तिक आधार यही हो। तर आयकरको दर फरक फरक श्रोतमा फरक फरक छ।

रोजगारीबाट हुने आय र व्यवसाय वा लगानीबाट हुने आयमा करको दर फरक फरक छ। रोजगारी आय हुनेलाई कर छुट सीमामा समेत एक प्रतिशत सामाजिक सुरक्षाका नाममा कर लगाइएको छ। तर व्यवसाय वा लगानीबाट भएको आयमा यो कर लाग्दैन। यो गलत छ।

ब्याजको आयमा व्यक्तिलाई ६ प्रतिशत र संस्थाहरुलाई १५ प्रतिशत कर लाग्छ। व्यक्तिको अन्तिम हुन्छ। तर, संस्थाको सामान्य दरमा कर लाग्दछ। पुँजीगत लाभकरमा संस्था र व्यक्तिको बीचमा विभेद देखिन्छ।

पुँजीगत लाभकर व्यक्तिलाई ७.५ प्रतिशत र संस्थालाई सामान्य दर छ। संस्थाको प्रकृति अनुसार पुँजीगत लाभकरको दर समेत फरक भएको छ। उदारहणका लागि बैंक तथा वित्तीय संस्थाहरुले १ लाख रुपैयाँ पुँजीगत लाभकर गरेमा ३० हजार कर तिर्नुपर्दछ, व्यापार गर्ने संस्थाले २५ हजार र उत्पादनमूलक उद्योगले २० हजार तिरे पुग्छ। यसले एउटै लाभलाई संस्थाको प्रकृति अनुसार फरक फरक दरमा कर लागेको छ।

संस्थागत आयकरको दर अर्को मुख्य क्षेत्र हो। नेपालमा फरक फरक प्रकृतिका संस्थाहरुलाई फरक फरक दरमा कर लगाइएको छ। यो व्यवस्था असमान छ।

संसारका सबै मुलुकहरुमा जुनसुकै श्रोतको आय भए पनि समान कर लाग्ने व्यवस्था छ। बंगलादेश र नेपालले मात्र व्यवसायको प्रकृति अनुसार फरक दरमा कर लगाएका छन्।

भारतले स्वदेशी वा विदेशी लगानीमा भएको व्यवसायमा आयकर दर नै फरक गरेको छ। अन्य मुलुकहरुमा यो अवस्था देखिंदैन। जस्तै हाम्रो बैंक तथा वित्तीय संस्था, सामान्य बीमा, सूचना प्रविधि जस्ता क्षेत्रबाट आर्जित आयमा ३० प्रतिशत कर लाग्छ। यो नकारात्मक सूचीमा रहेका व्यवसायलाई लाग्ने करको दर बराबर हो।

व्यापारिक संस्थाहरुबाट भएको आयमा २५ प्रतिशत कर लाग्छ। सूचना प्रविधि पूर्वाधारको क्षेत्र हो। बैंक तथा वित्तीय क्षेत्र र सामान्य बीमा प्राथमिक क्षेत्रहरु हुन्। यी क्षेत्रमा उच्च आयकरको दर छ।

उच्च आयकरको दरका कारण संस्थाहरुले उच्च मूल्य राख्ने गर्छन्। त्यसको असर उपभोक्तालाई पर्छ। जस्तै सामान्य बीमा दुर्घटना, अङ्गभङ्ग, उपचार खर्चको जोहो गर्नका लागि सबै सर्वसाधारणलाई अत्यावश्यक औजार हो।

स्वास्थ्य बीमा समेत सामान्य बीमाको परिभाषामा छ। बीमा कम्पनीहरुमा न्यून कर लगाएमा बीमा कम्पनीले न्यून प्रिमियममा अधिकतम बीमा विस्तार गर्न सक्छन्।

यसले सरकारको स्वास्थ्य बीमा खर्च बचत गर्छ। बीमा विस्तारमा जोड दिने सरकारले उल्टो बाटो समाएको छ। सरकारले धेरै क्षेत्रमा वित्तीय पहुँच तथा व्यवसाय विस्तारका लागि ब्याज अनुदान दिएको पनि छ। तर यही क्षेत्रमा सरकारले उच्च कर लगाएको छ। यो व्यवस्था आफैंमा असमान देखिन्छ।

त्यस्तै साना करदाताहरुको उदारहण लिऔं। ३० लाख रुपैयाँसम्म कारोबार भएका करदाताले पूर्वानुमानित कर तिर्नुपर्ने व्यवस्था छ। यी करदाताले महानगर र उपमहानगरमा वार्षिक ७ हजार ५०० रुपैयाँ तिर्नुपर्छ।

नगरपालिका र गाउँपालिकामा क्रमश: ४ हजार र २ हजार ५०० तिरे पुग्छ। कुनै करदाताको १ लाख, ५ लाख, १५ लाख जतिसुकै कारोबार भए पनि तिर्नुपर्ने कर ७ हजार ५०० रुपैयाँ हो। यस व्यवस्थाले साना करदातामा करको भार उच्च भएको छ।

१ लाख रुपैयाँ कारोबार हुने करदातालाई ७.५ प्रतिशत कर लाग्छ। १५ लाख कारोबार हुने करदातालाई ०.५ प्रतिशत र ३० लाख कारोबार हुने करदातालाई ०.२५ प्रतिशत मात्र कर लाग्छ। यस व्यवस्थाले सानो करदाता र ठूला करदाताको करको भार ३० गुणा समेत फरक पारेको छ। यसलाई खारेज गरी सामान्य करको दर निर्धारण हुनु पर्दछ।

यसका साथै कारोबारका आधारमा कर तिर्ने करदाताको उदारहण लिऔं। १ करोड रुपैयाँसम्म कारोबार भएका व्यवसायले ५० लाखसम्म कारोबार भए १ प्रतिशत र सोभन्दा बढी भए ०.८ प्रतिशत कर लाग्ने व्यवस्था छ।

कुनै करदाताको ५० लाख कारोबार छ भने उसले १ प्रतिशतले ५० हजार कर तिर्नुपर्दछ। ६० लाख कारोबार हुने करदाताले ०.८ प्रतिशतका दरले ४८ हजार कर तिरे पुग्छ।

यो व्यवस्था पनि आफैंमा असमान छ। यसलाई अर्को उदारहणबाट हेरौं। ५० लाख कारोबार भएको करदाताको मुनाफा १० प्रतिशत रहेछ भने ५ लाख रुपैयाँ हुन्छ। उक्त व्यक्तिले बीमाका लागि तिरेको, अवकाश कोषमा योगदान गरेको रकम समेत झण्डै २ लाख रुपैयाँ करयोग्य आम्दानीबाट घटाउन पाउँछ।

सामान्य रुपमा बुझाउँदा ६ लाखसम्मको आयमा कर लाग्दैन। तर कारोबारका आधारमा भएको भए नोक्सानी भए पनि ५० हजार कर तिर्नुपर्दथ्यो। ५० लाख कारोबार गर्ने व्यक्तिको २० प्रतिशत मुनाफा हुँदा १० लाख रुपैयाँ हुन्छ। बीमा प्रिमियम, अवकाश कोष लगायत योगदानमा उसले ३.५ लाख घटाउन पाउँछ। जसका कारण उसको करलाग्ने आय ६.५ लाख मात्र हुने भयो। ६ लाखसम्म आयमा कर नै लाग्दैन।

बाँकी ५० हजारमा १० प्रतिशतले ५ हजार मात्र कर तिरे पुग्छ। २० प्रतिशत मुनाफा हुने व्यवसायमा समेत करको दायित्वमा कारोबार कर तिरे १० गुणा बढी तिर्नुपर्ने देखिन्छ।

करदाताको वर्गीकरण

सामाजिक अवस्था, आय, शिक्षा, लिङ्गका आधारमा करदाताको वर्गीकरण गरिन्छ। करदाता आध्यात्मिक प्रकृतिको हुनुलाई बढी इमान्दार हुने रुपमा लिइन्छ। महिला करदाता साधारणत: राज्यको ऐन, नियमप्रति बढी प्रतिबद्ध रहेको देखिन्छ।

ओईसीडीले गरेको अध्ययनले महिला करदाता पुरुष करदाताभन्दा करप्रति बढी प्रतिबद्ध देखिन्छन्। आय बढी भएका करदाता भन्दा कम आय भएका करदाता, बढी शिक्षित करदाता, कम उमेरका करदाताभन्दा पाको उमेरका करदाता र कार्यरत करदाताभन्दा निवृत करदाता करप्रति बढी प्रतिबद्ध देखिन्छन्।

रोजगारी र व्यवसाय गर्ने करदाताको तुलना गर्दा रोजगारी गर्ने करदाता बढी प्रतिबद्ध देखिन्छन्। यी आधारमा करदाताको वर्गीकरण गरी कर प्रशासन सञ्चालन गर्नु बढी प्रभावकारी देखिन्छ।

करको सदुपयोग

करदाताले तिरेको कर सदुपयोगले कर संकलनमा सकारात्मक प्रभाव पार्छ। करदातालाई कर तिर्न प्रोत्साहित गर्छ।

राजनीतिक दलहरुप्रति करदाताको विश्वास भएमा करदाता कर तिर्न प्रोत्साहित हुन्छन्। भ्रष्टाचार कम भएको मुलुक, कर प्रशासन, सरकारी कार्यालयहरु, प्रहरी र अदालतप्रति विश्वास भए करदाता कर तिर्न प्रोत्साहित हुन्छन्। कर परिपालना गर्ने करदातालाई सम्मान दिने प्रचलनले पनि प्रोत्साहित गर्छ।

निष्कर्ष

परम्परागत रुपमा परिभाषा भन्दा नयाँ अवधारणामा कर प्रशासनको दायरा निकै ठूलो छ। कर प्रशासनले कर संकलन गर्ने पक्ष, कर रकमको सदुपयोग, खर्चको औचित्यता, आवश्यकता र त्यसबाट पर्ने प्रभावको समेत विश्लेषण गरी कार्यान्वयन गर्नुपर्ने सुझाव छ। परम्परागत प्रणाली प्रभावकारी छैन, खर्चिलो छ।

सार्वजनिक लागत समेत उच्च छ। परम्परागत कर प्रणालीमा कर छल्ने प्रवृति समेत उच्च हुन्छ। हामी आर्थिक वर्ष २०८०/८१ को बजेटको पूर्वसन्ध्यामा छौं। विगतदेखि कर राजस्व अपेक्षितरुपमा संकलन हुन सकेको छैन।

सबै कारोबार सामान्य हुँदा कर मात्र कम हुनु कर परिपालनामा आएको समस्या हो। यसले कानुनी शासनमा चुनौती आएको देखिन्छ। कर सुधारका लागि सरकारले गठन गरेको कर सुधार समितिको प्रतिवेदन समेत आएको छ। कर सुधार गर्ने यो उपयुक्त अवसर समेत हो।

करदाताको सामाजिक र व्यवहारिक विश्लेषण, करमा स्वच्छता, न्याय, समानता, आपसी सहकार्य र जवाफदेहिता जस्ता विषयहरुमा जोड दिइ सुधार गर्नुपर्ने आवश्यकता छ। यसका अतिरिक्त कर सुधारलाई संकलनमा मात्र जोड दिने र अन्य अवस्थालाई विचार नगर्दा प्रतिकारात्मक अवस्था समेत सिर्जना भएका उदारहणसमेत छन्। यस वर्षबाटै स्वच्छ र समान कर नीति तय गरौं।

करको रकम सदुपयोग गरौं। करदाताको सहकार्यमा कर नीति बनाऔं। करको रकम कहाँ खर्च हुन्छ अझ बढी पारदर्शी होऔं। यसले सरकारका लागि आवश्यक राजस्व संकलन हुन्छ र करदाता पनि स्वेच्छिक रुपमा कर तिर्न तयार हुन्छन्।

")

")