काठमाडौं। २०६० सालपछि नेपालको रेमिट्यान्स व्यापार प्रतिस्पर्धी बन्न थाल्यो। त्यसको एउटा कारण थियो, रेमिट्यान्स कारोबारमा वाणिज्य बैंकहरुको प्रवेश।

वाणिज्य बैंकहरुले रेमिट्यान्स सेवा सुरु गरेपछि रेमिट्यान्स कम्पनीमाथि दबाब थपियो। एउटा त प्रतिस्पर्धाका कारण रेमिट्यान्स कम्पनीको मार्जिन घटिरहेको थियो। दोस्रो रेमिट्यान्स कम्पनीले ल्याएको डलर साट्न फेरि वाणिज्य बैंकलाई नै दिनुपर्थ्यो।

प्रतिस्पर्धा बढ्दै र मार्जिन घट्दै गएपछि रेमिट्यान्स कम्पनीहरु मिलेर ‘एउटा आफ्नै वाणिज्य बैंक खोलौं न!’ भन्ने प्रस्ताव आइएमई रेमिट्यान्सका सञ्चालक चन्द्र ढकालले राखे। उनको प्रस्तावमा प्रभु मनि ट्रान्सफर चलाइरहेका देवीप्रसाद भट्टचन पनि जोडिए।

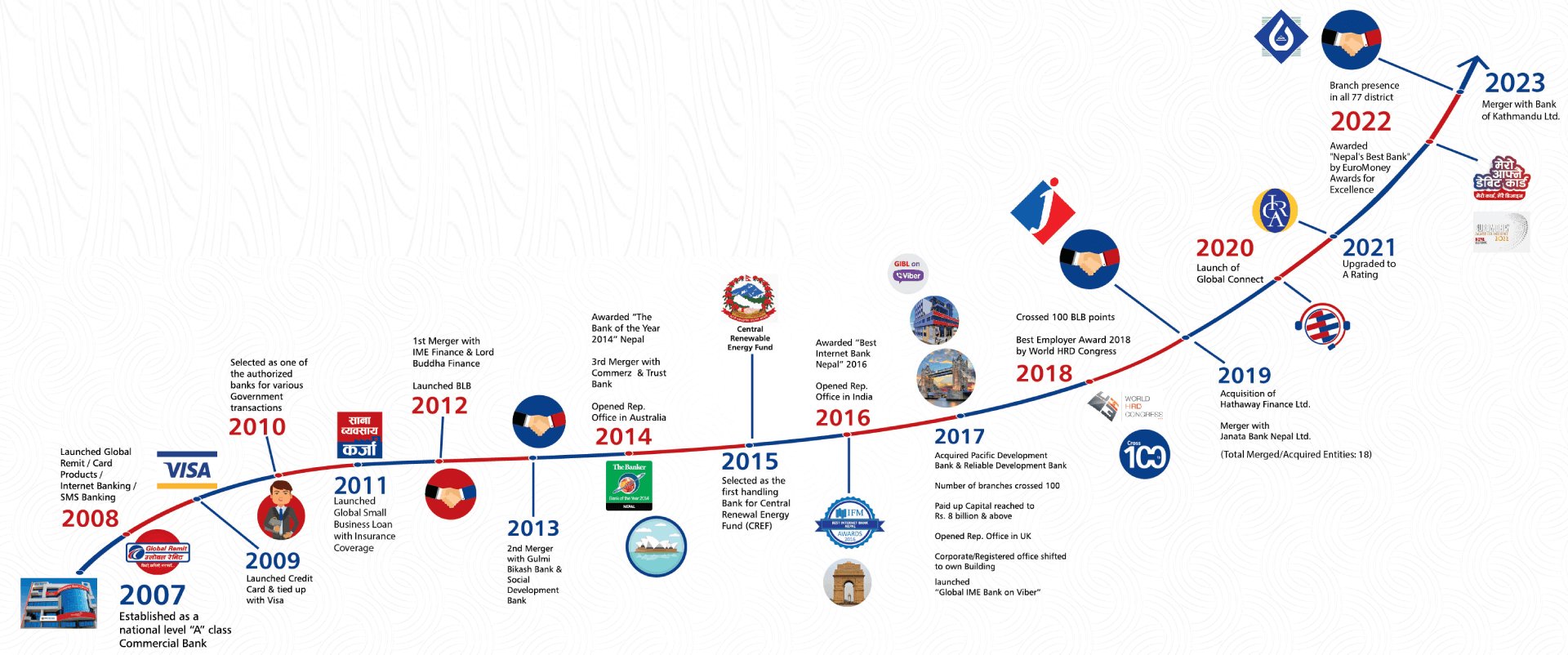

उनीसँग कन्टिनेन्टल ट्रेडिङका सुहृद घिमिरे, कन्टिनेन्टल फाइनान्सियल सर्भिस चलाइरहेका राजेश उपाध्याय, वित्तीय क्षेत्रमा जोडिएका सुमितकुमार अग्रवाल र ठमेल क्षेत्रमा व्यापार गरिरहेका केही थपिए। अनि विसं. २०६३ मा खुल्यो ५१ करोड रुपैयाँ चुक्ता पुँजीको ग्लोबल बैंक लिमिटेड।

त्यसको अर्को वर्ष संचालकहरुले १९ करोड पुँजी थपेपछि ग्लोबल बैंकको चुक्ता पुँजी ७० करोड रुपैयाँ पुग्यो। ३० करोड रुपैयाँ पुँजी सर्वसाधरणबाट उठाउने गरी एक अर्ब रुपैयाँको बैंक बनाइयो।

तीन दर्जन कर्मचारीका साथ सुरु भएको ग्लोबल बैंक पहिले क्षेत्रीय बैंकको अवधारणामा खुलेको थियो। यसको रजिष्टर्ड कार्यालय वीरगञ्जमा खुल्यो, कान्तिपथ काठमाडौंमा कर्पोरेट अफिस र मुख्य शाखा कार्यालय खुल्यो भने तेस्रो शाखा ढकालको जन्मघर बाग्लुङमा।

आइएमई रेमिट्यान्सलाई सपोर्ट हुन सक्छ भन्ने हिसाबले आइएमई फाइनान्सियल इन्स्टिच्युसन सुरु गरिएको थियो। त्यसबेला राष्ट्र बैंकले वाणिज्य बैंक खोल्ने लाइसेन्स दिएको थिएन। फाइनान्स खोलेरै भए पनि केही सहज हुने लागेर उनीहरुले स्थापना गरेका थिए।

बैंकले पहिलो वर्ष तीन अर्ब रुपैयाँको निक्षेप संकलन गर्यो। दुई अर्ब ६० करोड रुपैयाँको कर्जा प्रवाह गर्यो।

‘त्यतिबेलाको ग्लोबल बैंक सम्झँदा कथा जस्तै लाग्छ,’ १७ वर्षदेखि अध्यक्षका रुपमा बैंकलाई अघि बढाइरहेका ढकालले भने- ‘मेरो सोच “सबैका लागि बैंक” भन्ने थियो। अहिले देशको लगभग १५ प्रतिशत जनसंख्याको ग्लोबल आइएमई बैंकमा खाता छ, लगभग हामी सबैका लागि बैंक बन्ने बाटोमा अग्रसर छौं।’

मलेसियाबाट रेमिट्यान्स भित्र्याउने कम्पनी आइएमई खोल्दा होस् वा ग्लोबल बैंक खोल्दा, ढकालसँग दुई मात्र मन्त्र थिए- एक, कामप्रति सधैं इमानदार हुने र दोस्रो, लगनशील भएर लागिरहने। त्यो त उनले बैंकको जुनियर स्टाफका रुपमा काम गर्दा पनि नबिराइ अपनाएको मन्त्र यही हो। न कहिले कसैलाई जित्नु थियो, न नम्बर गेमप्रति विश्वास।

‘इमान्दार र लगनशील भएर काममा लागिरहे सफलता आफैं पछि लाग्दा रहेछन्,’ उनले भने। ५१ करोड रुपैयाँ पुँजीबाट सुरु भएको ग्लोबलसँग आज ६१ अर्ब रुपैयाँको पुँजी छ, तीन सय ५५ वटा शाखामार्फत ७७ जिल्लामा उपस्थित छ, ४६ लाख ग्राहक छन्, साढे चार खर्ब निक्षेप अनि चार खर्ब हाराहारीमा ऋण लगानी छ।

‘जम्माजम्मी १७ वर्षमा हामी त्यहाँबाट यहाँ आइपुग्नुमा दुई विषय महत्त्वपूर्ण छन्,’ अध्यक्ष ढकालले भने, ‘एउटा हो, हामी समयसँगै अघि बढ्यौं, दोस्रो हामीले राज्यको सोच र उद्देश्यलाई साथ दियौं।’

त्यही निरन्तरताको परिणाम आज उनले परिकल्पना गरेको बैंक देशकै नम्बर एक बैंक बनेको छ।

अध्यक्ष ढकाल भन्छन्- ‘मलेसियामा रोजगारीमा गएका मानिसहरुले हुण्डीबाट नेपालमा पैसा पठाउँदा धेरै ठगिएको प्रत्यक्ष देखेँ। त्यसैले त्यहाँका नेपालीहरुको कमाइलाई सुरक्षित रूपमा नेपाल ल्याइदिने माध्यम बन्नुपर्छ भन्ने लागेर हामीले पहल गरेका थियौं। राष्ट्र बैंकले निजी क्षेत्रलाई विदेशी मुद्रा फर्मल च्यानलबाट ल्याउने स्वीकृति दिएसँगै इन्टरनेशनल मनी एक्सप्रेस भनेर आइएमई स्थापना गरी मलेसियाबाट रेमिट्यान्स सेवा सुरु गरियो।’

आइएमईले वैधानिक रुपबाट नेपाल पैसा भित्र्याउने माध्यमका रुपमा आफ्नो परिचय बनाइसकेको थियो। विदेशबाट नेपालमा पैसा पठाउनेलाई ‘आइएमई गर्ने’ भनिनुले पनि यसको कतिसम्म व्यापक हुन थाल्यो भन्ने बुझ्न सकिन्छ। तर त्यही समयमा वाणिज्य बैंकहरुले पनि रेमिट्यान्स सेवा सुरु गरे। आइएमईको प्रतिस्पर्धा वाणिज्य बैंकहरुसँग हुने भयो।

नेपालमा रेमिट्यान्स भित्र्याएर जुन बैंकहरुलाई बेचेर ग्राहकलाई सेवा दिनुपर्ने हो तिनै बैकहरुसँग प्रतिस्पर्धा गर्नु गाह्रै कुरो हुन पुग्यो।

‘किनभने हामीले जे काम गर्दै आएका थियौं, उनीहरुले पनि त्यही काम गर्ने। अनि हामीले वैदेशिक मुद्रा ल्याएर बैंकमा राख्दा जुन रेट उनीहरुले दिन्छन्, त्यो रेटमा हामीले ग्राहकसँग कारोबार गर्नुपर्ने। तर, बैंकले भने डाइरेक्ट ग्राहकलाई दिँदा उनीहरुले बढी रेट दिने हुँदा हामीलाई ग्राहकलाई राम्रो रेट दिन पनि आफ्नै वित्तीय संस्था चाहिन्छ भन्ने महसुस भयो,’- उनले आइएमई फाइनान्सियल इन्स्टिच्युसनको स्थापनाबारे खुलाए।

आइएमई रेमिट्यान्सलाई सपोर्ट हुन सक्छ भन्ने हिसाबले आइएमई फाइनान्सियल इन्स्टिच्युसन सुरु गरिएको थियो। त्यसबेला राष्ट्र बैंकले वाणिज्य बैंक खोल्ने लाइसेन्स दिएको थिएन। फाइनान्स खोलेरै भए पनि केही सहज हुने लागेर उनीहरुले स्थापना गरेका थिए।

तर त्यसको दुई वर्षपछि नै राष्ट्र बैंकले क्षेत्रीय स्तरमा वाणिज्य बैंकका लागि लाइसेन्स दिने भयो। उनीहरुले क्षेत्रीय स्तरमा एप्लाइ गरे। तर त्यो प्रक्रिया बढ्दा नबढ्दै उनीहरुले केन्द्रीय स्तरमै कारोबार गर्न पाउने गरी लाइसेन्स पाए अनि खुल्यो ग्लोबल बैंक लिमिटेड।

‘हामीले कहिल्यै पनि राष्ट्र बैंक र सरकारको नीतिलाई नजरअन्दाज गरेनौं। सरकारको नीति सधैं फलो गर्दै अघि बढ्यौं। राष्ट्र बैंकले पुँजी बढाएर २ अर्ब बनायो। हामीले त्यो मान्यौं। पछि बिग मर्जर हुनुपर्छ भन्यो हामी पनि त्यही बाटोमा गयौं,’ उनले भने।

सरकारको नीति पछ्याउँदै अघि बढ्दा हालसम्म ग्लोबल आइएमई बैंकले ५ वटा वाणिज्य बैंक १० विकास बैंक र ६ फाइनान्स गरी २१ वटा बैंक तथा वित्तीय संस्थालाई गाभिसकेको छ। बैंकले हाल नेपाली बैंकिङ बजारको ८ प्रतिशत भन्दा बढी हिस्सा बैंकले ओगटेको छ।

आइएमई ग्रुप र ग्लोबल बैंकमात्र नभई हाल व्यवसायीहरुको छाता संगठन नेपाल उद्योग वाणिज्य महासंघको समेत नेतृत्वमा रहेका चन्द्र ढकालले संघर्षका दिन सम्झिँदै दोहोर्याए, ‘खासमा कुरा त्यति धेरै पुरानो पनि होइन। तर, सर्सर्ती सम्झिँदा यहाँसम्म आइपुग्नु साँच्चै कथा जस्तै लाग्छ!’

| आर्थिक वर्ष | पुँजी कोष (रु. दश लाखमा) | निक्षेप (रु. दश लाखमा) | कर्जा (रु. दश लाखमा) | नगद लाभांश (% मा) | बोनस सेयर (% मा) |

| २०६३-६४ | ४७० | ३०२४ | २६०३ | – | – |

| २०६४-६५ | ७२३ | ७३२० | ५१४० | – | – |

| २०६५-६६ | १०४९ | १०९३० | ९१६० | – | – |

| २०६६-६७ | १५२१ | १५०३२ | १२१६४ | – | ५ |

| २०६७-६८ | १७०८ | १५०६६ | १२७७९ | ५ | ७ |

| २०६८-६९ | २५३७ | २६९१४ | २०७६५ | १० | ३ |

| २०६९-७० | ३२३१ | ३४१११ | २६९९२ | १५ | – |

| २०७०-७१ | ६१२६ | ५२२९२ | ४३०१९ | ४ | २१ |

| २०७१-७२ | ७३२३ | ६०१७६ | ५०२२७ | – | २३ |

| २०७२-७३ | ८७०६ | ७४६८३ | ६०८४१ | – | १६ |

| २०७३-७४ | १२३७६ | १०१९१० | ८०८२० | १० | १० |

| २०७४-७५ | १३५७९ | १०६५१० | ९३३७३ | – | १६ |

| २०७५-७६ | १६३३२ | १२४४९९ | ११४५२० | १२.७५ | १२.७५ |

| २०७६-७७ | २८८३४ | २२६६४३ | २०१२६२ | २ | १४ |

| २०७७-७८ | ३३४३९ | २८३३४९ | २४३७६२ | ३.५ | १० |

| २०७८-७९ | ३७७३९ | २८६५६० | २७२२१२ | १०.८६ | ३ |

| २०७९-८० | ५९०५४ | ४३९३४९ | ३७४३५६ | ८ | १ |

त्यतिबेला नयाँ र पुराना गरेर दुई दर्जन हाराहारीमा वाणिज्य बैंकहरु थिए। तर नयाँ ग्लोबल बैंकले छिट्टै र छोटो समयमा आफूलाई स्थापित गर्यो।

‘पहिलो त बैंक भरोसामा चल्छ। आइएमई रेमिट्यान्स हुँदै फाइनान्ससम्म सर्वसाधारणले हामीमाथि निकै भरोसा गर्न थालेका थिए,’ अध्यक्ष ढकालले भने, ‘सर्वसाधारणले बैंकमा पनि उसैगरी भरोसा देखाउन थालेको पायौं। रेमिट्यान्सका रुपमा आएको रकमलाई निक्षेपका रुपमा धमाधम राख्न थाल्नुलाई आइएमईका कारण सर्वसाधारणले हामीमाथि गरेको भरोसाको रुपमा लिन्छु म।’

दोस्रो हो, बैंकको भिजिविलिटी। नयाँ आएको बैंकले व्यापक रुपमा आफ्नो भिजिविलिटी बढायो। पुराना बैंकहरु सुस्ताएर बसेका थिए, ब्राण्डिङमा उनीहरुको खर्च ज्यादै कम थियो।

‘त्यो बेला हामीले विज्ञापन लगायतका माध्यमबाट ग्लोबल बैंकको व्यापक रुपमा ब्राण्डिङ गर्यौं,’- स्थापनादेखि बैंकमा जोडिएका र हालै नायब प्रमुख कार्यकारीमा नियुक्त सुमन पोखरेलले भने।

कारोबार बढ्दै गएपछि बैंकले शाखाहरु बढायो। एटीएम नेटवर्क खडा गर्यो। नयाँ जनशक्ति पनि थप्दै लग्यो।

बैंक स्थापनाको छैंटौं वर्षमा चल्दै थियो। आर्थिक वर्ष २०६८/६९ मा बैंकका लागि महत्त्वपूर्ण माइलस्टोन फेला पर्यो। नेपाल राष्ट्र बैंकले मर्जर र एक्विजिसनको व्यवस्था ल्यायो। त्यो व्यवस्थालाई फलो गर्न मुख्य प्रवर्द्धकहरुले आफ्ना दुई वित्तीय संस्था मर्ज गर्ने निर्णय लिए।

ग्लोबल बैंक र आइएमई फाइनान्सियल इन्स्टिच्युसन मर्ज भए। बैंकसँग एक अर्ब ६० करोड चुक्ता पुँजी थियो, आइएमई फाइनान्ससँग ४३ करोड रुपैयाँ। ग्लोबल बैंकले फाइनान्सलाई आफूभन्दा बढी प्रिमियम दिएर मर्ज गर्यो। यो नेपालको वित्तीय इतिहासमा लक्ष्मी बैंक र हाइसेफ फाइनान्स मर्ज भएपछिको दोस्रो मर्जर थियो।

यी दुई संस्थाको मर्जरमा लर्ड बुद्ध फाइनान्स पनि जोडियो। मर्जरपछि ग्लोबल बैंक पहिलोपटक ग्लोबल आइएमई बैंक बन्यो। यो मर्जपछि ग्लोबलले हरेक वर्ष जस्तै कहिले विकास बैंक, कहिले फाइनान्स र कहिले वाणिज्य बैंकलाई मर्ज गर्न थाल्यो। ग्लोबल आइएमई बैंकका अध्यक्ष ‘मर्जर किंग’ का रुपमा उदाए।

परम्परागत बैंक भन्दा पनि डिजिटल बैंकका रुपमा अघि बढेको ग्लोबल बैंकका परिकल्पनाकार ढकाल यसलाई देशको नभइ विश्वकै ‘टप १०००’ बैंकमध्ये एक बनाउने लक्ष्य राख्छन्।

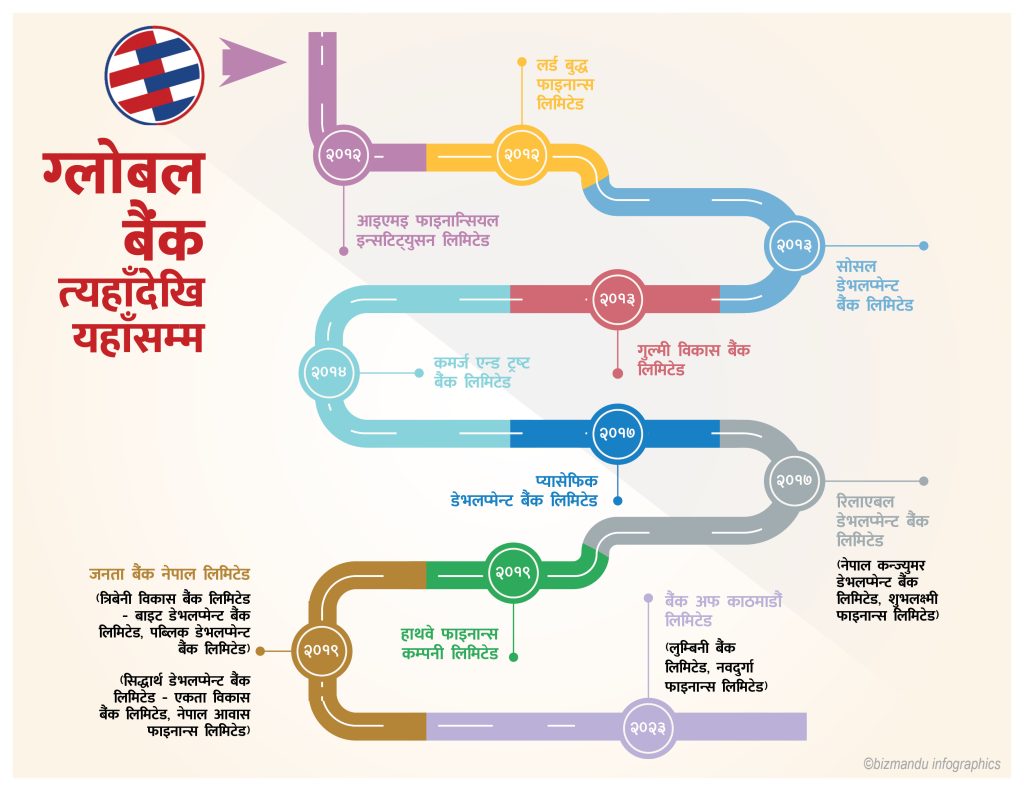

सन् २०१२ मा बैंकमा आईएमई र लर्ड बुद्ध फाइनान्स, सन् २०१३ मा सोसियल विकास बैंक र गुल्मी विकास बैंक, सन् २०१४ मा कर्मज एण्ड ट्रष्ट बैंक मर्ज भए। सन् २०१७ मा प्यासिफिक विकास बैंक त्यसैगरी शुभलक्ष्मी, नेपाल कन्जुमर डेभलपमेन्टसँग मर्ज भएको रिलायवल डेभलपमेन्ट बैंक पनि ग्लोबलमा मिसिए।

सन् २०१९ मा ग्लोबलमा हाथवे फाइनान्स र जनता बैंक मर्ज भए। जनता बैंक आफैंले त्रिवेणी विकास बैंक र सिद्धार्थ विकास बैंकलाई मर्ज गरेको थियो। त्रिवेणीमा ब्राइट डेभलपमेन्ट र पब्लिक डेभलपमेन्ट मर्ज भएका थिए भने सिद्धार्थमा एकता विकास बैंक र नेपाल आवास फाइनान्स मर्ज भएका थिए।

सन् २०२३ को सुरुवातमा ग्लोबलले बैंक अफ काठमाण्डू मर्ज गर्यो। जसले त्यस पहिल्यै लुम्बिनी बैंक र नव दुर्गा फाइनान्सलाई मर्ज गरेको थियो। पछिल्लो ११ वर्षमा ग्लोबल आइएमई बैंकमा २१ वटा वित्तीय संस्था मर्ज भएका छन्। त्यहाँ २१ वटा कल्चर भएका कर्मचारी, ग्राहक जोडिएका छन्।

मर्जरका चुनौतीहरुमध्ये सबैभन्दा ठूलो चुनौती फरक वर्क-कल्चरबाट आएका कर्मचारीहरु बीचको अन्तरघुलन पनि हो। ग्लोबल आइएमई बैंक बिग मर्जरमा जाँदा पनि महत्त्वपूर्ण के भइदियो भने यति धेरै संख्यामा बैंकिङ संस्थाहरु मर्जर हुँदा पनि ‘वर्कफोर्स’मा कहिल्यै ठूलो समस्या आएन। कुनै पनि बैंकका लागि यो असाध्यै महत्त्वपूर्ण पाटो हो। बैंकहरु बीचको मर्जरले संस्थाहरुलाई मात्र जोड्ने नभई फरक फरक वर्क-कल्चरबाट आएका कर्मचारीलाई पनि जोड्ने भएकाले मर्जरपछि सन्तुलित र संयमित जनशक्तिले संस्थाको ग्रोथलाई सकारात्मक प्रभाव पार्छ।

ढकालको शब्दलाई सापटी लिएर भन्ने हो भने ग्लोबल आइएमई बैंकका लागि नम्बर गेम कहिल्यै प्राथमिकतामा थिएन। नम्बर एक बनौं भन्दै उसले गाभ्ने प्रक्रिया थालेको पनि होइन। ‘हामीले सरकार र राष्ट्र बैंकको नीति पछ्याउँदै गर्दा यो सम्भव हुँदै आएको मात्र हो। हाम्रो इन्टरनल ग्रोथ र काम गराइले पनि हाम्रो प्रदर्शन उम्दा बन्दै गएको हो,’ उनी भन्छन्।

बैंकले बितेको १७ वर्षमा सेयरधनीलाई पनि राम्रै खुशी दिएको छ। जसले सुरुवातमा एक हजार कित्ता लगानी गरेका थिए अहिले ती लगानीकर्तासँग लगानीको चार गुणा सेयर छ भने बैंकले पटक पटक गरेर लगभग ८० प्रतिशत नगद लाभांश पनि लगानीकर्तालाई दिएको छ।

ग्लोबल आइएमई बैंक बिग मर्जरमा जाँदा पनि महत्त्वपूर्ण के भइदियो भने यति धेरै संख्यामा बैंकिङ संस्थाहरु मर्जर हुँदा पनि ‘वर्कफोर्स’मा कहिल्यै ठूलो समस्या आएन।

ग्लोबल आइएमईमा कुल कारोबार संख्याको ७३ प्रतिशत डिजिटल कारोबार हुने गरेकोमा आगामी आर्थिक वर्षसम्ममा ८० प्रतिशत माथि पुर्याउने लक्ष्य बैंकले राखेको छ। हाल बैंकको देशका ७७ जिल्लामा ४५ हजारभन्दा बढी ग्राहक छन् भने भारत, बेलायत र अष्ट्रेलियामा बैंकको प्रतिनिधि कार्यालय स्थापना भएको छ।

ग्लोबल बैंकको शाखामै पुग्ने ग्राहकको संख्या अहिले दैनिक औसत एक लाखको हाराहारीमा छ। त्यसमध्ये झण्डै ८० प्रतिशत ‘वाकिङ कस्टमर’ हुन्। ‘उनीहरुले के चाहन्छन्, उनीहरुलाई कसरी सहज बनाउन सकिन्छ त्यो चुनौती रहेको अध्यक्ष ढकालको भनाइ छ।

‘हामीले अब हाम्रा शाखालाई आवश्यकताका आधारमा सेल्स आउटलेट वा सर्भिस आउटलेटका रुपमा कन्भर्ट गर्नुपर्नेछ। र त्यसरी आएका ग्राहकलाई सहज, सुलभ र छरितो सेवा दिनुपर्छ। त्यसका लागि चाहिने भनेको टेक्नोलोजी र इन्टरनल प्रोसेसमा अप्टिमाइजेसन हो। हामी अब त्यस्ता प्रविधिमा लगानी बढाउन सक्छौं,’ उनले भने।

पहिलो अन्तर्राष्ट्रिय शाखाका रूपमा दक्षिण कोरियामा शाखा कार्यालय खोल्ने तयारी पनि बैंकले गरिरहेको छ। दक्षिण कोरियामा नेपाली कामदारहरुको संख्या धेरै भएकाले उक्त स्थानमा बैंकिङ सेवा दिनका लागि पहिलो अन्तर्राष्ट्रिय शाखाको रुपमा त्यहाँ शाखा खोल्न लागिएको हो।

परम्परागत बैंक भन्दा पनि डिजिटल बैंकका रुपमा अघि बढेको ग्लोबल बैंकका परिकल्पनाकार ढकाल यसलाई देशको नभइ विश्वकै ‘टप १०००’ बैंकमध्ये एक बनाउने लक्ष्य राख्छन्।

उनी भन्छन्- ‘त्यहाँ पुग्न त्यति चुनौतीपूर्ण किन होइन भने अब हामीसँग पुँजी आधार ठूलो छ, दोस्रो हामीसँग “लोयल” ग्राहक छन्।’