राष्ट्र बैंकको प्रत्यक्ष नियमनमा रहेको कर्णाली डेभलपमेन्ट बैंकलाई समस्याग्रस्त घोषणा गर्दै सुधार प्रक्रियामा लगिएको छ। झण्डै १० वर्षपछि ‘ख’ वर्गको विकास बैंकमा संस्थागत सुशासन नभएर समस्याग्रस्त घोषणा गर्नु परेको हो। पहिले विकास बैंक र फाइनान्स कम्पनीलाई हेर्न राष्ट्र बैंकभित्र छुट्टाछुट्टै विभाग थियो। ‘बिग मर्जर’ नीतिपछि संस्थाहरु मात्र घटेनन् राष्ट्र बैंक दुई विभागलाई मर्ज गरिदियो। वाणिज्य बैंकहरुको नियमन र सुपरिवेक्षणतर्फ नै राष्ट्र बैंक केन्द्रित भयो।

साना संस्थाहरु विस्तारै छुट्दै गए। उनीहरुले गर्ने काम सबै वाणिज्य बैंकहरुले नै गर्न थाले। विकास बैंक र फाइनान्स कम्पनीको भूमिका खुम्चिँदै गएका कारण वाणिज्य बैंकहरु भए पुग्छ, अरु संस्था किन चाहिन्छ भन्ने बहस सुरु हुन थालिसकेको थियो। अहिले व्यापार व्यवसायका हिसाबले मात्र होइन जोखिम व्यवस्थापनका दृष्टीकोणले पनि विकास बैंक र फाइनान्स कम्पनीलाई चुनौती थपिँदै गएको छ। केही समयअघि बैंकिङ विज्ञ ‘बीएन घर्तीको बैंकिङ अनुशासन’ पुस्तक प्रकाशित भएको थियो। त्यहाँ भएको एउटा लेख कर्णाली विकास बैंकमा समस्या आएपछि सान्दर्भिक देखिन आएकाले प्रकाशित गरिएको छ।

+++

‘वाणिज्य बैंक र लघुवित्त भए पुग्छ। फाइनान्स कम्पनीको भविष्य छैन। विकास बैंकलाई वाणिज्य बैंकमा स्तरोन्नति गर्न दिनु पर्दछ। त्यसैले, फाइनान्स कम्पनी र विकास बैंक नभए पनि हुन्छ’। यस्तै यस्तै हल्ला बेला–बेला चल्छ। फेरि हराउँछ। यस्तै यस्तै हुँदै गइरहेको छ।

फाइनान्स कम्पनी र विकास बैंक चाहिन्छ वा चाहिँदैन? चाहिने भए कति संख्या भए पर्याप्त होला? के यी दुई वर्गका वित्तीय संस्था दिगोरुपमा विकसित हुँदै जान सक्लान्? व्यवहारिक दृष्टिकोणबाट यिनै प्रश्नहरुको उत्तर खोज्ने प्रयास यहाँ गरिएको छ।

कसरी ह्वात्तै घटे फाइनान्स कम्पनी र विकास बैंक?

कुनै बेला फाइनान्स कम्पनीको संख्या ७९ सम्म पुगेका थिए। अहिले घटेर १७ भएका छन्। त्यसमध्ये पनि दुई वटा समस्याग्रस्त अवस्थामा छन्। समस्याग्रस्त अवस्थाबाट बाहिर आएका केही फाइनान्स कम्पनीहरुले व्यवसाय विस्तार गर्न संघर्ष गरिरहेका छन्। फाइनान्स कम्पनीको संख्या अझै केही घट्ने सम्भावना प्रष्ट देखिन्छ।

विकास बैंकको संख्या पनि ९० सम्म पुगेको थियो। अझ नेपाल औद्योगिक विकास निगम समेतलाई जोड्ने हो भने सो संख्या ९१ नै पुगेको थियो। अहिले विकास बैंकको संख्या १७ मा झरेका छन्। ८ वटा विकास बैंक राष्ट्रियस्तरका छन्। दुई वटाको कार्यक्षेत्र एउटा जिल्लामा मात्रै छ। र, बाँकी विकास बैंक ३ जिल्लामा संचालित छन्।

क्षेत्रीयस्तरका विकास बैंकले प्रदेशस्तरसम्म सेवा क्षेत्र विस्तार गर्न सक्ने नियामकीय व्यवस्था रहेको छ। तर, तिनीहरुले प्रदेशस्तरमा कार्यक्षेत्र विस्तार गर्ने रणनीति अझै बनाइसकेको सुनिएको छैन। तिनीहरुलाई १ जिल्ला र ३ जिल्लामा मात्र आधारित भएर दीर्घकालसम्म व्यवसाय गर्न कठिनाइ हुने देखिन्छ। तसर्थ, विकास बैंकको संख्या थप घट्न सक्ने सम्भावना पनि प्रष्ट देखिन्छ।

विकास बैंक र फाइनान्स कम्पनीको संख्या आफैं घट्दै गइरहेको छ। तसर्थ, उनीहरुका लागि बाध्यात्मक मर्जर नीति ल्याउनु आवश्यक छैन भनेर २०७६ साल वैशाखमा मैले एक लेख लेखेको थिएँ। संयोग भन्नु पर्दछ, त्यस पछि, यी दुई वर्गका वित्तीय संस्थालाई मर्जर र प्राप्तिमा जान राष्ट्र बैंकले कडाइ गरेको छैन।

२०७३ पुस २२ मा मन्त्रिपरिषद्ले ‘वित्तीय क्षेत्र विकास रणनीति २०७३/७८’ स्वीकृत गर्यो। उक्त रणनीतिको बुँदा नं. ३.१.३ मा, ‘बैंकिङ प्रणालीलाई युनिभर्सल बैंकिङ तर्फ अभिमुख गराउन उपयुक्त संरचनाको विकास गर्ने’ उल्लेख गरिएको थियो। त्यही बुँदालाई टेकेर उक्त रणनीतिको उद्देश्य विकास बैंक तथा फाइनान्स कम्पनी रहन नदिने हो भनेर अपुष्ट प्रचार गरियो। अधिकांश विकास बैंक त्यसै कारण मर्जर र प्राप्तिमा गए।

फाइनान्स कम्पनीलाई २०७२ सालमा ल्याइएको चुक्ता पुँजी वृद्धि नीति र २०७३ सालमा स्वीकृत गरिएको वित्तीय क्षेत्र विकास रणनीतिको असर पर्यो। उनीहरुले ‘प्रडक्टस्’ तथा सेवामा नवीनता पनि ल्याउन सकेनन्। धेरै आफैं समस्यामा पनि पर्दै गए। यी लगायतका कारणले फाइनान्स कम्पनीको संख्या पनि घट्दै गयो।

सुरुमा फाइनान्स कम्पनी र विकास बैंकहरु क्रमशः वित्त कम्पनी ऐन, २०४२ र विकास बैंक ऐन, २०५२ अनुसार स्थापना भएका थिए। २०६३ सालमा बैंक तथा वित्तीय संस्था सम्बन्धी ऐन आयो। उक्त ऐनले वाणिज्य बैंक, बिकास बैंक, फाइनान्स कम्पनी र लघुवित्तलाई समेट्यो। र, वित्त कम्पनी ऐन र विकास बैंक ऐन स्वतः खारेज भयो।

फाइनान्स कम्पनीहरुले बिराएको बाटो

हायरपर्चेज कर्जा, घर कर्जा आदि प्रवाह गर्ने, घर, गोदाम घर, मेसिन तथा औजार र अन्य चल अचल सम्पत्ति भाडामा लिने दिने कार्यमा समन्वयकारी भूमिका निर्वाह गर्ने, आर्थिक विकासमा सहयोग पुग्ने खालका परियोजना, तालिम वा कार्यक्रम संचालन गर्ने, वित्तीय सल्लाहकारको रुपमा कार्य गर्ने, गुठी संचालनको जिम्मा लिएर ‘ट्रष्टी’का रुपमा कार्य गर्ने आदि उद्देश्य राखेर वित्त कम्पनी ऐन ल्याइएको थियो।

वित्त कम्पनीहरुले इजाजतपत्र पनि त्यसरी नै लिएका थिए। तर, वित्त कम्पनीहरुले बाटो बिराउँदै गए। केही असल अभ्यास गरेका फाइनान्स पनि छन्। तथापि, अधिकांशलाई प्रतिनिधित्व गर्ने केही उदाहरण यहाँ उल्लेख गरिएको छ।

- पहिलो, अधिकांश वित्त कम्पनीले संस्थागत सुशासन कायम गरेनन्। फलस्वरुप, धेरै फाइनान्स कम्पनी समस्याग्रस्त हुन पुगे।

- दोस्रो, जोखिम व्यवस्थापन प्रणालीलाई बलियो बनाएनन्। अधिकेन्द्रित कर्जा जोखिम बढाउँदै गए। व्यवस्थापन र नियन्त्रण प्रणाली बलियो पनि बनाएनन्।

- तेस्रो, परियोजना संचालन गर्ने, तालिम कार्यक्रम संचालन गर्ने, वित्तीय सल्लाहकारको रुपमा कार्य गर्ने, ट्रष्टीको रुपमा कार्य गर्ने, आदि कार्यका लागि आफ्नो क्षमताको विकास पनि गरेनन्।

- चौथो, मानव संसाधनको विकासमा पर्याप्त ध्यान दिएनन्। मानव संसाधन व्यवस्थापनमा असल अभ्यास नगरेका कारण संचालन जोखिमका घटना पनि अत्याधिक घटे।

- पाँचौ, संस्थागत विकासमा पनि ध्यान दिएनन्।

- छैंटौं, वाणिज्य बैंकले जे काम गर्छन्, त्यहि कार्यमा आफूलाई केन्द्रित गरे। अन्वेषणात्मक वस्तु तथा सेवा बजारमा ल्याउनका लागि अनुसन्धान र विकाससम्बन्धी कार्यमा त ध्यानै दिएनन्।

यी लगायतका कारणले फाइनान्स कम्पनी संस्थागतरुपमा बलियो भएनन्। बरु, कमजोर हुँदै गए।

फाइनान्स कम्पनीलाई अहिले थपिएको चुनौती

गुणस्तरयुक्त व्यवसाय विस्तार गर्ने पहिलो चुनौती फाइनान्स कम्पनीहरुलाई रहेको छ। फाइनान्स कम्पनीहरु जोखिम व्यवस्थापन प्रणालीलाई स्तरोन्नति गर्न विगतदेखि नै संघर्ष गर्दै आइरहेका छन्।

त्यसैबीच, २०६० को दशकको सुरुवाती वर्षहरुबाट नै वाणिज्य बैंक र विकास बैंकहरुले पनि हायरपर्चेज कर्जा, घरकर्जा र अन्य उपभोग्य कर्जामा आफ्नो लगानी केन्द्रित गर्न थाले। त्यसको असर फाइनान्स कम्पनीहरुको व्यवसायमा पर्न थाल्यो। किनकी, फाइनान्स कम्पनीहरुको कर्जाको ब्याजदर तुलनात्मक रुपमा बढी हुन्थ्यो र हुन्छ पनि।

वाणिज्य बैंक र विकास बैंकले फर्काएका र तुलनात्मक रुपमा उच्च जोखिम भएका ग्राहकहरु फाइनान्स कम्पनीमा आउने अवस्था सिर्जना भएर गयो। यस्ता उच्च जोखिम भएका ग्राहकलाई व्यवस्थापन गर्दै व्यवसाय विस्तार गर्नका लागि फाइनान्स कम्पनीहरुले संस्थागत क्षमता अभिवृद्धि गर्न थप ध्यान दिनुपर्ने देखिन्छ।

नयाँ ‘प्रडक्ट’ तथा सेवाको विकास गरेर आफूलाई भिन्न रुपमा प्रस्तुत गर्ने दोस्रो चुनौती फाइनान्स कम्पनीहरुलाई रहेको छ।किनकी, अहिले लगभग सबै फाइनान्स कम्पनी ‘मि टू’ प्रडक्ट तथा सेवामा केन्द्रित भएका छन्।

जोखिम व्यवस्थापन प्रणालीलाई थप बलियो र प्रभावकारी बनाउने तेस्रो चुनौती फाइनान्स कम्पनीलाई रहेको छ। केहीले पहिलेको तुलनामा जोखिम व्यवस्थापन गर्ने कार्यमा सुधारेका गरेका छन्। तर, त्यो पर्याप्त छैन।

केहीको जोखिम व्यवस्थापन प्रणाली अहिले पनि कमजोर रहेको स्वयं राष्ट्र बैंकले आफ्नो प्रतिवेदनमा उल्लेख गरेको छ। उक्त प्रणालीलाई बलियो गराउन फाइनान्स कम्पनीहरुले ढिला गरे भने फाइनान्स कम्पनीलाई थप मर्जर तथा प्राप्तिमा जान राष्ट्र बैंकले नीति ल्याउन सक्छ।

सीप तथा क्षमता भएका र अनुभवले खारिएका कर्मचारी भर्ना गर्ने र तिनीहरुलाई ‘रिटेन’ गर्ने चौथो चुनौती फाइनान्स कम्पनीहरुलाई रहेको छ। अपवादलाई छाड्दा, बैंकिङलाई पेसा बनाउनेहरुले पहिलो प्राथमिकता वाणिज्य बैंक र दोस्रोमा विकास बैंकलाई राख्ने गर्दछन्। त्यसपछि छुटेका उम्मेदवारले मात्र फाइनान्स कम्पनीलाई रोज्दछन्। त्यसको असर फाइनान्स कम्पनीहरुलाई पर्ने गरेको छ।

सहकारी होइन, राष्ट्र बैंकबाट इजाजतप्राप्त वित्तीय संस्था हो भनेर आमजनमानसलाई बुझाउनु पर्ने पाँचौं चुनौती फाइनान्स कम्पनीहरुलाई रहेको छ। किनकी सहकारीलाई फाइनान्स भनेर गलत प्रचार गर्ने गरिएको छ। धेरै ग्राहक राष्ट्र बैंकले नै इजाजत दिएको फाइनान्स कम्पनी हो भन्ठानेर सहकारीसँग कारोबार गर्ने पनि गरेको सुनिएको छ। त्यसैले, फाइनान्स कम्पनीहरुलाई स्रोत परिचालन गर्न कठिनाइ हुँदै गइरहेको छ।

फाइनान्सको संख्या त घटेको छ। तर, माथि उल्लेख गरिए जस्ता चुनौतीहरुले फाइनान्स कम्पनीलाई गाह्रो बनाउँदै पनि लगिरहेको छ। त्यसको प्रत्यक्ष असर स्रोत परिचालनमा र व्यवसाय विस्तारमा पनि देखिन्छ।

२०६१ सालमा फाइनान्स कम्पनीको निक्षेपमा बजार हिस्सा ६.८ प्रतिशत थियो। २०६६ सालमा उक्त अंश बढेर ८.५ प्रतिशतमा पुग्यो। २०७२ मा सो हिस्सा ४ प्रतिशतमा झर्यो। र, अहिले त २ प्रतिशत मात्रमा सीमित भएको छ। बरु, संख्या घटे पनि समग्रमा बजार हिस्साको दृष्टिकोणबाट विकास बैंकहरुलाई धेरै असर परेको देखिँदैन।

विकास बैंकहरुको विकास

कृषि, उद्योग, सेवा, व्यापार, तथा अन्य व्यवसायिक रुपले सम्भावना देखिएका उत्पादनशील व्यवसायको स्थापना, विकास, विस्तार र क्षमता एवं उत्पादकत्व वृद्धिका लागि आवश्यक वित्तीय साधन तथा प्रविधि उपलब्ध गराउने, देशको औद्योगिक, व्यापारिक एवं कृषि क्षेत्रको विकासमा गतिशीलता ल्याउने, उपलब्ध सिप, श्रम र पुँजीलाई परिचालन गर्ने, ग्रामीण तथा सहरी क्षेत्रको विकास गर्ने उद्देश्य राखेर २०५२ सालमा विकास बैंक ऐन ल्याइएको थियो।

राष्ट्र बैंकले बैंकिङ पहुँच गाउँगाउँमा पुर्याउने लक्ष्य लियो। त्यहाँका जनतामा बचत र बैंकिङ बानी बसाउने उद्देश्य पनि राख्यो। त्यसै अनुसार एक जिल्ला, तीन जिल्ला, १० जिल्ला र राष्ट्रिय स्तरमा कार्य क्षेत्र हुने गरि विकास बैंकहरुलाई राष्ट्र बैंकले इजाजतपत्र दियो। फलस्वरुप, जम्मा ९१ विकास बैंक खुले।

विकास बैंकले खासगरि सहरोन्मुख क्षेत्रहरुमा बैंकिङ पहुँच पुर्याउन महत्त्वपूर्ण भूमिका खेले। साना साना व्यवसायीमा बैंकिङ बानी बसाउने कार्य गरे। स्थानीय क्षेत्रको विकासमा पनि योगदान दिए।

तर, विकास बैंकहरुले ऐनले राखेको उद्देश्यसँग मिल्ने गरि ठ्याक्कै कारोबार गरेनन्। जति कृषि, उद्योग, सेवा व्यवसायको विकास र उत्पादकत्व बढाउन योगदान दिनु पर्थ्यो, त्यति गर्न सकेनन्। उनीहरुको लगानी पनि कम उत्पादनशील क्षेत्रमा नै बढी गयो।

ऐन आएपछि खुलेको निजी क्षेत्रको पहिलो विकास बैंक संस्थागत सुशासनको अभावका कारण छिट्टै समस्याग्रस्त अवस्थामा पुग्यो। र, समस्याबाट बाहिर निस्कन सकेन। चौंथो नं. मा खुलेको युनाइटेड विकास बैंक पनि संस्थागत सुशासन अभाव भएकै कारण समस्याग्रस्त हुन पुग्यो। र, इजाजतपत्र समेत खारेज भयो। त्यस बाहेक अन्य केहि विकास बैंक पनि समस्याग्रस्त हुन पुगे।

धेरै विकास बैंक संस्थागत सुशासन नभएका कारण अप्ठ्यारोमा परे। केहिले ऐनमा भएको व्यवस्थाको मर्म विपरीत हुनेगरि ‘प्रडक्ट्स’ ल्याएकाले पनि अप्ठ्यारोमा परे। केहीमा अधिकेन्द्रिकृत लगानीको समस्या पनि आयो।

२०६१ सालमा निक्षेपमा विकास बैंकहरुको मार्केट सेयर १०.६ प्रतिशत थियो। २०६६ मा घटेर ७.१ प्रतिशतमा आइपुग्यो। फेरि, २०७२ सालमा बढेर १३.३ प्रतिशत पुग्यो। ७३ विकास बैंक घट्दा पनि अहिले पनि विकास बैंकहरुले १० प्रतिशतको बजार हिस्सा कायम गर्न सफल भएका छन्।

विकास बैंकलाई थपिँदै गएको चुनौती

विकास बैंकहरु पनि केही चुनौतीहरुसँग जुधिरहेका छन्। राष्ट्रिय स्तरका विकास बैंकहरुले पुँजी पर्याप्तता अनुपात कायम गर्न संघर्ष गर्ने अवस्था आउँदै जान थालेको छ। ९ क्षेत्रीय स्तरका विकास बैंक मध्ये ५ विकास बैंकलाई व्यवसाय विस्तार गर्न हम्मे-हम्मे परेको छ। र, प्रभावकारी जोखिम व्यवस्थापन गर्ने प्रणालीको विकास गर्न संघर्ष गरिरहेका छन्। बाँकीलाई पनि प्रतिस्पर्धामा टिकिरहन चुनौती थपिँदै गएको छ।

आठ राष्ट्रिय स्तरका विकास बैंकको वासलातको आकार विगत ५ वर्षमा एक्कासि बढेको छ। ती बैंकले व्यवस्थापनमा वाणिज्य बैंकमा कार्य गरेका अनुभवी कर्मचारी भित्र्याउँदै लगेका छन्। प्रणालीगत संरचना पनि बलियो बनाउँदै लैजान प्रयासरत देखिन्छन्।

तर, वासलातको आकार बढेसँगै जोखिम पनि थपिँदै गएको छ। ‘प्रडक्टस’ र सेवामा खास नवीनता छैन। कर्जा लगानी कम उत्पादनशील क्षेत्रमा बढिरहेको देखिन्छ। ठूला आकारका कर्जा पनि प्रवाह गर्न थालेका छन्। यस्ता कारणले विकास बैंकहरुलाई जोखिम व्यवस्थापन गर्ने कार्य चुनौतीपूर्ण बन्दै गएको छ।

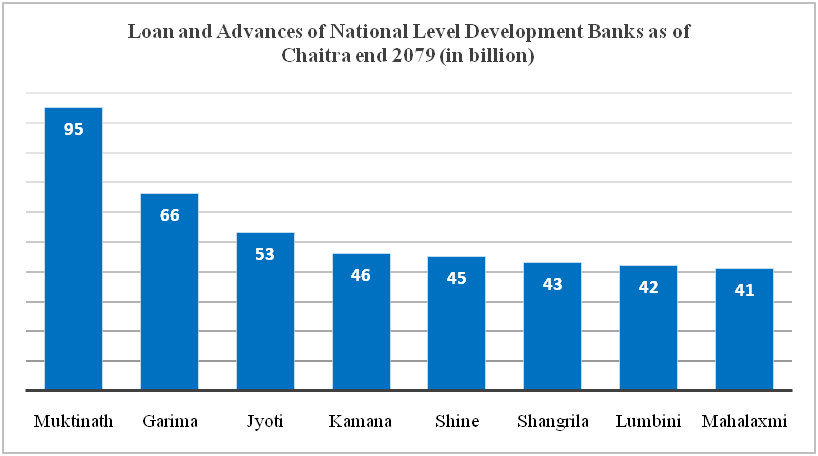

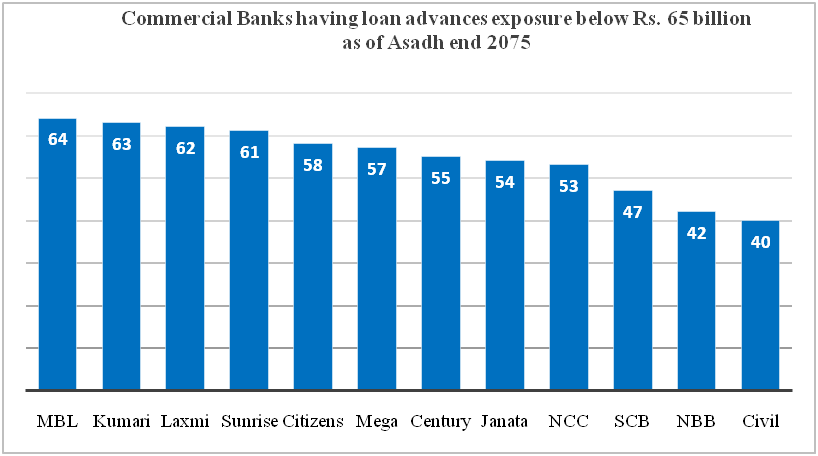

आजका राष्ट्रियस्तरका विकास बैंक हिजोका वाणिज्य बैंक भन्दा ठूला छन्। हिजो भन्नाले टाढा जान पनि पर्दैन। वाणिज्य बैंकहरुको २०७५ साल असार र विकास बैंकहरुको २०७९ चैत्रको तथ्यांक लिएर तुलना गरि हेरौंः

२०७९ चैतसम्ममा मुक्तिनाथ विकास बैंकले ९५ अर्ब रुपैयाँ र गरिमाले ६६ अर्ब रुपैयाँ कर्जा प्रवाह गरेका छन्। मुक्तिनाथ विकास बैंकले अहिले प्रवाह गरेको कर्जाको आकार सानो होइन। २०७५ साल असारसम्ममा संचालनमा रहेका वाणिज्य बैंकमध्ये जम्मा ५ वाणिज्य बैंकको कर्जाको आकार मुक्तिनाथ विकास बैंकको भन्दा ठूलो थियो।

त्यस्तैगरि, अहिले विकास बैंकहरुमध्ये दोस्रो धेरै कर्जा प्रवाह गर्ने विकास बैंक गरिमा हो। त्यति बेला, १२ वाणिज्य बैंकले प्रवाह गरेको कर्जाको आकार अहिलेको गरिमा विकास बैंकको भन्दा सानो थियो।

यो तुलनात्मक तथ्यांकले आफैं प्रष्ट पार्दछ, हिजोका वाणिज्य बैंकको तुलनामा आजका विकास बैंक ठूला भइसकेका छन्। तर, त्यतिबेला वाणिज्य बैंकमा बासेल-३ लागू भइसकेको थियो।

हेर्दाहेर्दै र खेलाउँदा खेलाउँदै आफ्नो बच्चा ठूलो भएको अभिभावकले पत्तै पाउँदैनन्। त्यस्तैगरी, हेर्दाहेर्दै विकास बैंकहरु ठूला भइसकेका छन्। त्यसैले, विकास बैंकहरुलाई व्यवसाय विस्तार गर्ने चिन्ता मात्र होइन, थुप्रै चुनौती थपिएर गएको छ।

त्यसका केही उदाहरण यस्ता छन्

- पुँजी र स्रोतको सुनिश्चता गर्ने र कर्जाको गुणस्तर कायम गर्ने

- जोखिम विविधीकरण गर्ने र जोखिम व्यवस्थापन प्रणालीको स्तरोन्नति गर्ने,

- मानव संसाधनको विकास गर्ने र संस्थागत क्षमता अभिवृद्धि गर्ने,

- सहरी क्षेत्रमा बढाइएको व्यवसायलाई पुनः गाउँ र सहरोन्मुख क्षेत्रमा लैजाने

- अनुपालना र लेखा परीक्षण प्रणालीको थप सबलीकरण गर्ने,

- मुद्दती निक्षेप केन्द्रित स्रोतलाई विविधीकरण गर्ने र संस्थालाई प्रणालीले डोर्याउने,

- दिगो विकास बैंकिङ प्रडक्टसलाई प्राथमिकतामा राखेर व्यवसाय विस्तार गर्ने, आदि

राष्ट्र बैंकले भेट्टाएका कमी–कमजोरी

फाइनान्स कम्पनी र विकास बैंकको सुपरिवेक्षणकोक्रममा भेट्टाएका कमी कमजोरीलाई राष्ट्र बैंकले कैफियतका रुपमा आफ्नो वार्षिक प्रतिवेदनमा उल्लेख गर्ने गर्दछ। ती कैफियत समग्रमा हुन्। त्यसैले, ती कैफियतहरुका कारण सबै विकास बैंक र फाइनान्सहरुप्रति एउटै धारणा बनाउन मिल्दैन। तर, त्यहाँ सुधार गर्नुपर्ने आवश्यकता रहेको तर्फ भने अवश्य संकेत गर्दछ।

राष्ट्र बैंक भन्छ – जोखिम अनुगमन र नियन्त्रण गर्ने कार्य पर्याप्त छैन। संचालक समितिले जोखिम व्यवस्थापनका लागि पर्याप्त मात्रामा निगरानी पुर्याउन सकेका छैनन्। संचालन जोखिम घटना व्यवस्थापन गर्न गरिएका कार्य सन्तोषजनक छैनन्। कर्मचारीहरुले जागिर छोड्ने गरेका कारण संचालन जोखिम थप बढेर गएको छ।

कर्जा नीति र राष्ट्र बैंकको निर्देशनमा भएका व्यवस्था एक अर्कामा मेल खाँदैनन्। कर्जा प्रवाह, अनुगमन, निरीक्षण र व्यवस्थापनमा थुप्रै कमी कमजोरी छन्। आन्तरिक लेखा परीक्षण प्रणाली जोखिममा आधारित छैन। उच्च व्यवस्थापनको सेवा सुविधा कार्यसम्पादन मूल्यांकनसँग बाँधिने गरिएको छैन।

कर्जा जोखिम, बजार जोखिम, तरलता जोखिम लगायत समग्र जोखिम व्यवस्थापन नीतिहरु छैनन्। आकस्मिक कोष व्यवस्थापन नीति, लगानी नीति, व्यवसाय निरन्तरता नीति, ग्राहक स्वीकार नीति, सूचना प्रविधि नीति, सूचना प्रविधि सुरक्षा नीति आदि बनाइएको छैन।

उत्तराधिकारी योजना, रणनीतिक योजना आदि योजना छैनन्। पर्याप्त कार्यविधि र मार्गदर्शन पनि बनाइएका छैनन्। जोखिम लिने सीमा र त्यस्लाई थेग्न सक्ने सीमा पनि परिभाषित गरिएको छैन।

संचालक समिति सदस्यको योग्यता र अनुभवका बारेमा पनि सधैंजसो विवाद रहने गरेको छ। आपसी सम्बन्धका आधारमा संचालकको नियुक्ति गरिने गरेको छ। गणपूरक संख्या नपुगी पनि संचालक समितिको बैठक बस्ने गरिएको छ। व्यवस्थापनले गर्ने कार्यमा संचालक समिति हाबी हुने गरेको छ। संचालक समितिमा धेरैजसो कर्जा फाइलका बारेमा छलफल हुन्छ। तर, नीति र योजनाका बारेमा पर्याप्त छलफल हुँदैन।

माथि उल्लेख गरिएजस्ता राष्ट्र बैंकले कैफियत जनाएका विषयमा विकास बैंक र फाइनान्स कम्पनीहरु गम्भीर हुनुपर्दछ। त्यसैले, ती कैफियतहरु सुधार गर्न विशेष योजना बनाएर कार्यान्वयन गर्नका लागि ढिला गर्नु हुँदैन।

फाइनान्स कम्पनीको आवश्यक्ता छ?

वाणिज्य बैंकहरु घटेर २१ भइसकेका छन् । २०८० असार भित्रैमा २० मा झर्ने संकेत देखिइसकेको छ। अझै केही वाणिज्य बैंक घट्छन्। साना विकास बैंक अझै घट्छन्। ठूला विकास बैंकहरु आकारका दृष्टिकोणबाट वाणिज्य बैंकहरु जस्तै ठूला हुँदै गएका छन्।

ठूला बैंकमा जान असहज मान्ने ग्राहकहरु पनि प्रशस्तै छन्। त्यस्ता ग्राहकलाई सेवा प्रदान गर्नका फाइनान्स कम्पनी उपयुक्त हुन सक्छन्। त्यसैले, फाइनान्स कम्पनी चाहिँदैन भन्नु युक्तिसंगत देखिँदैन। बरु, तिनीहरु चाहिन्छन्।

भारतले पनि पछिल्लो समयमा त्यस्तो महसुस गर्यो। त्यसैले, २०७१ सालमा मात्रै ‘साना फाइनान्स बैंक’ सम्बन्धी नीति ल्याएको थियो। त्यहाँ अहिले १२ ‘साना फाइनान्स बैंक’ संचालनमा छन्।

तर, हामीकहाँ अहिलेकै तरिकाले फाइनान्स कम्पनी संचालन गरेर हुँदैन। अहिलेका फाइनान्स कम्पनी घटेर ८-१० मा झर्नु पर्दछ। यो अनुसन्धानमा आधारित आकलन होइन। तर, बजारको आकार, जोखिम व्यवस्थापनमा गरिनुपर्ने स्तरोन्नति र व्यवहारिक दृष्टिकोणबाट त्यति संख्यामा फाइनान्स कम्पनी रहनु उपयुक्त हुन्छ भन्ने अनुमान हो।

तर, तिनीहरुको सूचना प्रविधिमा आधारित ‘सर्भिस आउटलेट’ भने राष्ट्रव्यापी हुनु पर्दछ। सहकारीहरुलाई ‘फाइनान्स’ भनेर गलत तरिकाले ब्रान्डिङ गर्दै लगिएको छ। त्यस्तो गर्न दिइनु हुँदैन। र, फाइनान्स कम्पनीहरुलाई ‘साना फाइनान्स बैंक’ भनेर नामकरण गर्न दिइनु उपयुक्त हुन्छ। ‘साना बैंक’ मात्र पनि भन्न सकिन्छ।

त्यसपछि, यिनीहरुको कार्यक्षेत्र बढी गाउँ र सहरोन्मुख क्षेत्रतर्फ केन्द्रित गरिनु पर्दछ। त्यस्का लागि धेरै शाखा खोल्नुपर्ने हुन्छ। भारतमा पनि साना फाइनान्स बैंकलाई बैंकहरु नपुगेका ग्रामीण इलाकामा कम्तीमा २५ प्रतिशत शाखा खोल्नुपर्ने निर्देशन दिइएको छ।

व्यवसाय विस्तार गर्नुपर्ने भएकाले पुँजी वृद्धि गरिनु पर्दछ। अहिलेको चुक्ता पुँजीलाई कम्तीमा दोब्बर बनाइनु उपयुक्त हुन्छ। त्यसका लागि कम्तीमा दुई फाइनान्स, एक आपसमा गाभिनुपर्ने नीति बनाउनेतर्फ पनि सोच्न सकिन्छ। छिमेकी देश भारतमा पनि, साना फाइनान्स बैंकलाई १ अर्ब भारतीय रुपैयाँ चुक्ता पुँजी तोकिएको छ।

पुँजी पर्याप्तता अनुपात बढाएर १५ प्रतिशत बनाउने तर्फ सोच्न सकिन्छ। तर, प्राथमिक पुँजीको २५ प्रतिशतसम्म कर्जा एउटै ग्राहक वा समूहलाई प्रदान गर्न सकिने सीमालाई घटाएर बढीमा १० प्रतिशत मात्र कायम गरिनु उपयुक्त हुन्छ।

कर्जा प्रवाह गर्दा कृषि, पर्यटन, घरेलु उद्योग, लघु उद्यम, साना तथा मझौला उद्यम, सेवा व्यवसाय र खुद्रा कर्जामा केन्द्रित हुने किसिमले कर्जा प्रवाह गर्ने सम्बन्धी नीतिगत व्यवस्था गरिनु उपयुक्त हुन्छ।

एक करोड रुपैयाँ भन्दा कम आकारका कर्जा कम्तीमा ५० प्रतिशत प्रवाह गर्नुपर्ने सर्त राख्न सकिन्छ। समय सापेक्षरुपमा पछि त्यसलाई बढाउँदै लैजान सकिन्छ वा अध्ययन र अनुसन्धानमा आधारित भएर यस्तो सीमा तोक्न सकिन्छ। यस्ता कर्जा बढी ‘नियामकीय खुद्रा कर्जा’ अन्तर्गत प्रवाह हुन सक्ने भएकाले पुँजी पर्याप्तता अनुपात बढाइए पनि त्यसले असर गर्दैन।

समग्रमा मानव संसाधन र संस्थागत क्षमता अभिवृद्धि गर्न, जोखिम व्यवस्थापन प्रणाली सुधार गर्न, ग्रामीण क्षेत्रमा सेवा विस्तार गर्ने गृहकार्य गर्न, रणनीतिक योजना बनाउन, सूचना प्रविधि र अन्य व्यवस्थापकीय प्रणालीको स्तरोन्नति गर्न, पर्याप्तमात्रा नीति तथा कार्यविधि बनाउन र मर्जर तथा प्राप्तिको कार्य सम्पन्न गर्न ३ देखि ५ वर्षको समय दिइनु उपयुक्त हुन्छ।

त्यस्तैगरी, क्षेत्रीयस्तरका विकास बैंकले पनि राष्ट्रियस्तरका फाइनान्स कम्पनीसँग मर्ज गरेर त्यस्तो इजाजतपत्र लिन चाहेमा दिने नीति लिइनु पनि उपयुक्त हुन्छ। त्यस्तैगरी, केही ठूला लघुवित्तलाई पनि त्यस्तो अवसर दिने नीति अवलम्बन गर्न सकिन्छ।

किनकी, यस्तो व्यवस्थाले साना संस्था घट्छन्। राष्ट्रियस्तरमै कार्य क्षेत्र फैलाउने गरि ठूला र बलिया बैंक बन्न सक्दछन्। त्यसो गर्दा राष्ट्र बैंकलाई पनि नियमन र सुपरिवेक्षण गर्न सजिलो हुन्छ। साना ग्राहकलाई सहजरुपमा बैंकिङ सेवा दिन सकिन्छ। गाउँस्तरबाट स्रोत परिचालन गरि विकासमा टेवा पुर्याउन सकिन्छ।

विकास बैंक चाहिन्छ ?

विकास बैंक चाहिन्छ। तर, विकास बैंकहरु स्थापना हुँदाको उद्देश्यमा अहिले केन्द्रित छैनन्। वाणिज्य बैंकहरुले जे कार्य गर्दछन्, त्यही कार्य गर्ने पथमा लम्किरहेका छन्। आकार पनि त्यसरी नै बढाउँदै लगिरहेका छन्।

विगतमा वाणिज्य बैंकको संख्या धेरै भएर व्यवसायमा लुछाचुँडी भयो। त्यस्ले बैंकिङ उद्योगमा समस्या पनि ल्यायो। अहिले संख्या घटेको छ। तर, अझै घटाउनु पर्ने कार्य पनि बाँकी छ।

तर, वाणिज्य बैंकको संख्या घटे पनि, विकास बैंकहरुको व्यवसायको आकार बढ्दै गएको छ। त्यसैले तिनीहरुलाई प्रभावकारीरुपमा व्यवस्थापन गर्नुपर्ने चुनौती थपिएको छ।

साना तथा मझौला उद्यमलाई देश विकासको ‘इन्जिन’ मानिन्छ। त्यसैले विकास बैंकलाई साना तथा मझौला उद्यम कर्जा प्रवाहमा केन्द्रित गराउने उद्देश्य राखिनु उपयुक्त हुन्छ। त्यस्तैगरी, कृषि, उद्योग र सेवा व्यवसायमा कर्जा प्रवाह गर्ने तर्फ उत्प्रेरित गर्न सकिन्छ।

वाणिज्य बैंकहरुलाई १ करोडसम्मका कर्जा कम्तीमा १५ प्रतिशत प्रवाह गर्नुपर्ने भनेर तोकिएको लक्ष्य हटाइनु उपयुक्त हुन्छ। त्यहि प्रकृतिको उपयुक्त लक्ष्य विकास बैंकहरुलाई तोकिनु युक्तिसंगत हुन्छ। यसो गर्दा वाणिज्य बैंक र विकास बैंकबीच व्यवसाय तानातानको छिनाझपटी घटेर जान्छ। सहीरुपमा विकास बैंकहरुलाई देश विकासको सहयात्री बनाउँदै लैजान पनि सकिन्छ।

विकास बैंकको पनि एकल ग्राहक सीमा पुनरावलोकन गरि अहिले कायम रहेको सीमा घटाइनु पर्दछ। उक्त व्यवस्थाले अधिकेन्द्रित जोखिम घटाउन सहयोग गर्दछ।

अहिले कायम रहेको ‘निर्देशित लगानी लक्ष्य’ कुनै अध्ययन/अनुसन्धानमा आधारित छैन। बिना अध्ययन/अनुसन्धान जम्मा कर्जाको एक निश्चित प्रतिशत विपन्न वर्गमा, कृषिमा, उर्जामा, साना तथा मझौला उद्यममा प्रवाह गर्नुपर्ने किसिमको निर्देशनले सही अर्थमा परिणाम ल्याएको छैन।

बरु, लक्ष्य हासिल गर्ने होडले जोखिम र विकृति बढाएको छ। उदाहरणका लागि कृषि कर्जा र विपन्न वर्ग कर्जाले ल्याएको ‘साइड इफेक्ट’लाई लिन सकिन्छ। त्यसैले, राष्ट्र बैंकले निर्देशित लगानी नीतिलाई पुनरावलोकन गर्नु पर्दछ।

माथि उल्लेख गरिएका सुधारात्मक सुझावका अतिरिक्त विकास बैंकहरुले गर्नुपर्ने अन्य कार्यहरु पनि प्रशस्तै छन् : नीतिगत र प्रणालीगत संरचनाको विकास गर्ने, मानव संसाधन र संस्थागत क्षमता अभिवृद्धि गर्ने, जोखिम व्यवस्थापन प्रणालीको स्तरोन्नति गर्ने, अन्तर्राष्ट्रिय असल बैंकिङ अभ्यास लागू गर्ने, आदि कार्यमा विकास बैंकहरुलाई ध्यान केन्द्रित गराइनु उपयुक्त हुन्छ।

समग्रमा बलिया र देशभर संजाल भएका ८/१० वटा विकास बैंक भए अहिले पुग्ने देखिन्छ।

किनकी, हिजो सुरुवाती दिनमा विकास बैंकहरुले गरेका कार्यहरुतर्फ विस्तारै लघुवित्तलाई पनि बानी पार्दै लैजाने हिसाबले हुर्क्याउँदै लैजान गर्नुपर्ने कार्य त बाँकी छँदैछ।

छिमेकी देशमा बैंक तथा वित्तीय संस्था

छिमेकी देश भारतमा वाणिज्य बैंक, साना वित्त बैंक, भुक्तानी बैंक, क्षेत्रीय ग्रामीण बैंक र सहकारी बैंक संचालित छन्।

बंगलादेशमा वाणिज्य बैंक, विशिष्टकृत बैंक, गैर–बैंक वित्तीय संस्था र लघुवित छन्।

त्यस्तैगरी, श्रीलंकामा वाणिज्य बैंक, विशिष्टकृत बैंक, फाइनान्स कम्पनी र लघुवितले बैंकिङ सेवा प्रदान गरिरहेका छन्।

अन्त्यमा,

हाम्रो देशका लागि फाइनान्स कम्पनी र विकास बैंक दुवै आवश्यक देखिन्छन्। तर, अहिले कायम संख्या अझै घटाइनु पर्दछ। र, तिनीहरुलाई जोखिम व्यवस्थापनका दृष्टिकोणबाट थप बलिया बनाइनु पर्दछ। तिनीहरुलाई तोकिएको एकल ग्राहक सीमा घटाइनु पर्दछ।

दुवै वर्गका वित्तीय संस्थामा अहिले गर्ने गरेका बैंकिङ अभ्यासमा परिवर्तन ल्याइनु पर्दछ। व्यवसाय विस्तार रणनीतिमा पनि परिवर्तन ल्याइनु पर्दछ। तिनीहरुलाई ग्रामीण र सहरोन्मुख क्षेत्रमा बढी उपस्थिति गराइनु पर्दछ।

प्रणालीगत संरचना थप बलियो बनाइनु पर्दछ। एउटै किसिमको व्यवसायमा तीनै वर्गका बैंक तथा वित्तीय संस्था लड्ने प्रवृति न्यूनीकरण गर्ने गरि नीतिगत व्यवस्था गरिनु पर्दछ। संस्थागत सुशासन कायम गर्ने गराउने कार्यलाई थप प्रभावकारी बनाइनु पर्दछ।

अन्त्यमा यति भन्न सकिन्छ। फाइनान्स कम्पनी र विकास बैंक दुवै चाहिन्छन् । तर, माथि विश्लेषण गरिएजस्तै तिनीहरुको संरचनात्मकरुपमै स्तरोन्नति हुनु पर्दछ।

फाइनान्स कम्पनी र विकास बैंक थप बलिया हुँदै जाऊन्। तिनीहरुले देश विकासमा थप योगदान दिन सकुन्। यही कामना!

(बीएन घर्तीको ‘बैंकिङ अनुशासन’ पुस्तकबाट)

")

")