महाभूकम्पको विनासका कारणले कर्जा विस्तारमा देखिएको अन्योल बैंकिङमा पुँजीवृद्धिका प्रावधानहरु कार्यान्वयनमा आए लगत्तै प्रतिफल बढाउनु पर्ने चटारोले अत्यधिक चापमा पर्दा लामो समयसम्म पनि बैंकहरुको कर्जा प्रवाहको सिमान्त वृद्धिदरले निक्षेप संकलनको सिमान्त वृद्धिलाई निरन्तर उछिन्यो।

विपत्तिको समयमा बैंकिङमा संकलन भएको अधिक तरलता, राहत तथा सहानुभूतिबाट बजारमा प्रवाह भएको पर्याप्त वित्तीय स्रोतले कर्जा प्रवाहको तेजलाई लामो समयसम्म परिपूर्ति गर्न नसकी बैंकिङमा वित्तीय तरलता संकटका शृंखलाहरु दोहोरिँदा एकातिर निक्षेपको लागतमा वृद्धि ल्यायो भने अर्कोतिर कर्जाका ब्याजदरहरु पनि क्रमिकरुपमा बढ्ने नै भए। बैंकिङबाट अधिक कर्जा प्रवाह हुँदा समेत उत्पादनशील क्षेत्रमा उल्लेख्यरुपमा गतिशीलता आउन नसकी केवल अनुत्पादक क्षेत्र विस्तार हुँदा अर्थतन्त्रको आकार सापेक्षितरुपमा बढ्न भने सकेन।

यदि कर्जा उत्पादनमूलक क्षेत्रमा गएको हुँदो हो त त्यसको चक्रीय प्रभाव कुल गार्हस्थ उत्पादनमा प्रतिविम्बित भई आर्थिक वृद्धि समेतमा टेवा पुग्ने थियो। जबसम्म नेपाली अर्थतन्त्र अत्यधिक कर्जा प्रवाहको भारलाई थेग्न सक्नेगरि चलायमान थियो, तबसम्म कर्जा बढिरह्यो, नाफा बढिरह्यो, वासलातका अंकहरु विस्तार भइरहे। त्यसरी छोटो समयमा भएको अधिक कर्जा प्रवाहले भविष्यका लागि निष्क्रिय कर्जाको चक्रव्यूह निर्माण गराइरह्यो।

त्यसपछिको समयमा कोरोनाको विश्वमारीले अर्थतन्त्रमा अन्योल सृजना गर्यो र आपूर्ति शृंखलाहरु ध्वस्त पार्दा आर्थिक क्रियाकलापहरु संकुचित बन्न पुगे। सर्वत्र दुरीमा आधारित जीवनशैलीको अवलम्बन, दैनिक उपभोग्य वस्तुको जोहो, आवश्यक वा सम्भावित औषधोपचारको व्यवस्था, भावी अनिश्चिततालार्ई भरथेग गर्ने बचत आदि जस्ता आधारभूत क्रियाकलापहरुमा आर्थिक क्रियाकलापहरु केन्द्रित बन्न पुगे। जसबाट बैंकिङमा अधिकरुपमा वित्तीय तरलताको आपूर्ति गरायो भने विगतमा अत्यधिक बेगमा प्रवाहित कर्जाको भुक्तानी क्रमिकरुपमा अनिश्चित बन्दै गयो।

परिस्थितिलाई सम्बोधन गर्न केही नीतिगत लचकताहरु समेत गरिए, व्यावसायिक निरन्तरताका लागि थप कर्जा प्रवाह गर्न सकिने अवस्थाहरु समेत भए। जसबाट तत्कालिन समयमा देखिएको कर्जा भुक्तानीको असहजतामा आहत महसुस गरियो, कर्जा भुक्तानीका तिथिमितिहरु केही पर सरे। तर, ऋणीहरुको कर्जाको भार भने झन थपियो।

कोरोनाको विषमताहरुका बारम्बारता बीचमा कठिन समयमा एकै माना तथा छाना मुनी बस्ने हाम्रो पूर्वीय संस्कारका कारणले देश अनि विदेशलाई कर्मथलो बनाएर बसेका नेपालीहरु क्रमिकरुपमा आफ्नै जन्मथलो फर्कने प्रवृत्तिहरु बढे। त्यतिबेला घरपरिवारको सदस्य मात्रै नभई देश-विदेश देखेको वित्तीयरूपमा स्वतन्त्र गतिशील एवं अर्थतन्त्रको समग्र मागमा योगदान पुर्याउने सक्रिय उपभोक्ता समेतको आगमन नेपाली अर्थतन्त्रमा भएको थियो।

विप्रेषणमा आश्रित परिवारका अन्य सदस्यभन्दा विदेशमा आयआर्जन गर्ने मान्छेहरुले देशमा आफ्नै परिवारका साथमा हुँदा अधिक घुमफिर गर्ने, अधिक किनमेल गर्ने, भेटधाट गर्ने, उपहारहरु आदानप्रदान गर्ने, पार्टी भोजभतेर आदि गर्नु स्वाभाविक नै हो। जसबाट समग्र माग वृद्धिमा टेवा पुग्ने गर्दछ। कहर पछिको नयाँ सामान्यीकरणसँगै गतिशील एवं वित्तीयरुपमा सबल उपभोक्ताहरुका क्रियाकलापबाट देशको कुल माग वृद्धिमा व्यापक चाप पर्दा विभिन्न किसिमका व्यावसायिक क्रियाकलापहरु अत्यधिकरुपमा विस्तार समेत भएको देखिन्छ।

बढ्दो समग्र मागका कारण उद्यमीहरुमा देखिएको उत्साहलाइ कर्जा प्रवाहका माध्यमबाट सम्भव बनाइ थुप्रिएको वित्तीय तरलता प्रशोचन गर्न सकिने अवसर आकलन गर्दै बैंकिङबाट कर्जा प्रवाहले व्यापकता समेत पायो। तत्कालिन समयमा व्याप्त अधिक वित्तीय तरलता कर्जा प्रवाहको सिमान्त वृद्धिलाई भरथेग गर्दासम्म सबै ठिकै रहे पनि पछि तरलता संकटका बारम्बरताहरु सृजना भई निक्षेपका ब्याजदर पुनः उकालो लागे भने कर्जाका ब्याजदरहरु बढी ऋणीहरुको कर्जा भुक्तानीको दायित्व समेत उल्लेख्यरूपमा बढ्न पुग्यो। जसबाट वर्तमान समयमा बढ्दो निष्क्रिय कर्जाको चक्रव्यूह निर्माण हुन पुग्यो।

कति ऋणीहरुले व्यावसायिक प्रयोजन देखाएर कर्जा लिने तर वास्तविक सदुपयोग चाहिँ घरजग्गा जस्ता अनुत्पादनशील क्षेत्रमा गरिदिँदा निष्क्रिय कर्जा वृद्धिमा झन टेवा पुगेको देखिन्छ।

कहरको परिस्थिति सहज भए पनि देशमा भरपर्दो आम्दानी तथा रोजगारीका अवसर नहुँदा जब गतिशील उपभोक्ताहरु आ–आफ्नो विदेशी कर्मथलोतर्फ फर्कन थाले, त्यसपछि देशका आर्थिक क्रियाकलापहरुमा क्रमिकरूपमा संकुचन आई समग्र माग खुम्चिन थाल्यो भने पछिल्लो समयमा देखिएको भूराजनैतिक द्धन्द्धले यसलाई राम्रै मलजल गर्यो।

सक्रिय उपभोक्ताहरुको वैदेशिक रोजगारीको यात्रासँगै देशको विप्रेषण अप्रवाहमा क्रमिकरुपमा बढोत्तरी आई वित्तीय तरलताको आपूर्ति बढ्दा निक्षेपका ब्याजदरहरु घटाउन दबाब सृजना भयो भने विस्तारित आर्थिक क्रियाकलापहरुमा सुस्तता बढ्न थाल्यो। आर्थिक क्रियाकलापहरुका संकुचनले व्यवसायहरुको कुल सञ्चालन क्षमताको सदुपयोगितामा ह्रास ल्याई मुनाफादायकता घट्यो। जसका कारणले कर्जाहरुमा अपेक्षाकृतरूपमा भुक्तानी हुन नसकी निष्क्रिय कर्जा वृद्धिमा टेवा पुग्यो भने थप कर्जा माग त नहुने नै भयो। कति ऋणीहरुले व्यावसायिक प्रयोजन देखाएर कर्जा लिने तर वास्तविक सदुपयोग चाहिँ घरजग्गा जस्ता अनुत्पादनशील क्षेत्रमा गरिदिँदा निष्क्रिय कर्जा वृद्धिमा झन टेवा पुगेको देखिन्छ।

आवधिक कर्जाहरु निश्चित समयसम्म सम्झौताअनुसार भुक्तानी गर्नुपर्ने भए तापनि चालु पुँजी प्रकृतिका कर्जाहरुमा व्यावसायिक क्षमतामा आएको संकुचनअनुसार तलमाथि हुने गर्दछ। कुनै व्यवसाय शतप्रतिशत क्षमतामा सञ्चालन गर्ने गरि चालु पुँजी कर्जा उपभोग गरिरहेकोमा पछिल्लो समयमा बजार मागमा कमी आई कुल क्षमताको केवल ४० प्रतिशतमा मात्रै व्यावसायिक क्रियाकलापहरु सञ्चालन हुन्छन् भने चालु पुँजी कर्जाको सीमा पनि सोही अनुपातमा घट्नुपर्ने हुन्छ। तर व्यवहारमा बजारमा रकम उधारो हुने, गोदाममा व्यापारिक सामान मौज्दात रहने आदि जस्ता अनेकन प्रवृत्तिहरुबाट उपभोग भइरहेको कर्जामा तुरुन्तै कटौती हुन नपाई व्यवसायीहरुको कर्जा भुक्तानीमा असहजता सृजना भई निष्क्रिय कर्जाको चक्रव्यूह निर्माण हुँदै जान्छ।

निक्षेपमा दिने ब्याजदर कम गर्दै लागत कम गर्ने प्रयत्न गर्दा निक्षेपकर्ताहरुको मनोबलमा ह्रास आई प्रणालीगत जोखिमसमेत सृजना हुन सक्ने भएकाले यसतर्फ पनि ध्यान पुग्नुपर्ने देखिन्छ।

वर्तमान समयमा अधिकांश व्यवसायीले भोगिरहेको अवस्था पनि यही हो। उद्देश्यभन्दा बाहेक अन्यत्र खर्च गर्ने ऋणीहरु तत्कालका लागि केही अवसरगत आम्दानी हात पार्नसक्ने भए तापनि दीर्घकालमा जोखिमको भुमरीमा पर्ने निश्चित नै हुन्छ।

उपभोगमा देखिएको कटौती तथा विद्यमान भूराजनैतिक तनावका कारणले आयातमा कमी आउँदा राज्यको राजस्व आय समेतमा ह्रास आई सरकारी बजेटका सीमाहरु घटि सरकारी खर्च तथा उपभोगमा समेत यसको प्रभाव प्रतिविम्बित हुन पुगेको प्रष्टै देखिन्छ। यसरी हेर्दा उपभोगमा देखिएको कटौती, लगानीमा देखिएको सिमान्तह्रास, सरकारी खर्चमा देखिएको मितव्ययिता तथा कमजोर निर्यात आदिका कारणले आर्थिक क्रियाकलापहरु खुम्चिँदा समग्र मागमा कमी आई अर्थतन्त्र चलायमान हुन सकेको छैन। विद्यमान समयमा देखिएको न्यून कर्जाको मागको चक्रव्यूहको निर्माण गर्ने प्रमुख कारक भनेको देशको सुस्त आन्तरिक क्षेत्र नै हो।

वित्तीय तरलतामा उल्लेख्यरूपमा वृद्धि भई बैंक तथा वित्तीय संस्थाहरुले निक्षेपमा प्रदान गर्ने ब्याजदरमा उल्लेख्यरुपमा गिरावट आई कर्जा प्रवाहका लागि निर्धारित हुने ब्याजदरमा समेत उल्लेख्यरुपमा कटौती हुँदा समेत कर्जाको माग बढ्न नसक्दा उल्लेख्य परिमाणमा लगानीयोग्य रकम थुप्रिएको छ। विप्रेषणमा देखिएको वृद्धिले वित्तीय तरलता विस्तारमा झनै दबाब सृजना भएको छ भने बजारमा देखिएको विषमताका कारणले बैंकहरुको निष्क्रिय कर्जा उल्लेख्यरुपमा वृद्धि भएको छ।

हजारौं गरिब, किसान, मजदुर तथा अन्य सर्वसाधारण अनौपचारिक वित्तीय संयन्त्रबाट सञ्चालित धोखाघडीमा आधारित कर्जा तथा मिटरब्याजको दुश्चक्रबाट जेलिएका छन्। आर्थिक अवस्था कमजोर रहेका वर्ग वा समुदायमा उच्च ब्याजमा ऋण दिने, किर्ते कागज गर्ने, परिबन्दमा पारी चक्रीय ब्याजको भुमरीमा पार्ने, कर्जा तिरिसक्दा समेत छुट्कारा नपाउने, घरजग्गा हड्प्ने आदि जस्ता क्रियाकलापहरुबाट प्रताडित बनेका खबरहरु बग्रेल्ती आएका देखिन्छन्।

यस्ता प्रवृत्तिहरुको समयमै सम्बोधन हुन नसक्ने हो भने परिस्थति एकदमै विषम बन्न सक्ने देखिन्छ। विद्यमान समयमा सहकारी लगायत अनौपचारिक वित्तीय संयन्त्रमा देखिएका विसंगतिहरुलाई समयमै सम्बोधन गर्न नसक्ने हो भने आउँदा दिनमा बैंकिङ प्रणालीमा सर्वसाधारणको विश्वासमा कमी आई प्रतिकूलता झनै बढ्ने देखिन्छ। निक्षेपमा दिने ब्याजदर कम गर्दै लागत कम गर्ने प्रयत्न गर्दा निक्षेपकर्ताहरुको मनोबलमा ह्रास आई प्रणालीगत जोखिमसमेत सृजना हुन सक्ने भएकाले यसतर्फ पनि ध्यान पुग्नुपर्ने देखिन्छ।

बैंकहरुबाट प्रवाहित कर्जा केवल वित्तीय तरलताको आधारमा मात्रै नभइ पुँजीकोष पर्याप्ततालाई समेतलाई अनुपालन गर्नुपर्छ। यही कारणले कतिपय बैंकहरुमा पुँजीकोष पर्याप्ततामा देखिएको संकुचनले समेत कर्जा विस्तारमा अंकुश सृजना भएको देखिन्छ। यस्तो अवस्था सृजना हुनुमा पनि विगतमा बैंकहरुबाट प्रवाहित कर्जा अपेक्षाकृतरुपमा असुली हुन नसकी कर्जा नोक्सानी बापतको जगेडा रकममा वृद्धि भएरै हो।

कार्यान्वयनमा रहेको पुँजीकोष पर्याप्तताको मापदण्डअनुसार बैंकहरुले आफ्नो प्राथमिक पुँजीको न्यूनतम ८.५ प्रतिशत पुँजीकोष कायम गर्नुपर्ने हुन्छ, जसमा ०.५ प्रतिशत काउन्टर साइक्लिकल बफर समेतलाई समायोजन गर्ने हो भने अब ९ प्रतिशत प्राथमिक पुँजीकोष कायम गर्नुपर्ने अवस्था छ।

चालु आर्थिक वर्षको चैत मसान्तसम्ममा वाणिज्य बैंकहरुले कायम गरेको प्राथमिक पुँजीमा आधारित ९.६९ प्रतिशतको अनुपातका आधारमा विद्यमान प्रावधानहरुलाई तुलना गरेर हेर्दा आगामी दिनमा बैंकहरुको कर्जा प्रवाह उत्साहप्रद नहुने स्पष्ट देखिन्छ। पछिल्लो समयमा कार्यान्वयनमा ल्याएको बैंकहरुको लागत नियन्त्रण, सस्थागत निक्षेप विविधीकरण तथा आवश्यक पुँजी व्यवस्थापन केन्द्रित अविमोच्य असञ्चिति अग्राधिकार सेयर जारी गर्न पाउने प्रावधान केही राहत हुने भए तापनि आउँदो दिनको कर्जा प्रवाहमा धेरैजसो बैंकहरुले कसाव महसुस गर्न सक्छन्।

त्यसैगरि बैंकहरुले आफ्नो कुल पुँजीको ११.५ प्रतिशत पुँजीगत पर्याप्तता अनुपात कायम गर्नुपर्ने प्रावधान छ। निष्क्रिय कर्जा बढेर जगेडा रकम समेतमा उल्लेख्य मात्रामा वृद्धि भई मुनाफादायकता समेतमा कटौती आउदा बैंकहरुले आर्जन गरेको नाफाबाट अपेक्षाकृतरुपमा पुँजीकोष व्यस्थापन गर्ने सकिने अवसरहरुमा सिमान्त ह्रास देखिएको छ। मुनाफादायकता सिमान्त ह्रास आई आन्तरिकरुपमा पुँजीकोष पर्याप्तता व्यवस्थापन हुन नसक्नु, भइरहेका कर्जाहरु पनि निष्क्रिय बन्दै जाँदा जोखिमभारित कोष वृद्धिमा चाप पर्नु, क्रमिकरुपमा कम हुँदै गरेको पुँजीगत पर्याप्ततालाई तत्कालै अन्य विकल्पहरुबाट सम्बोधन गर्न नसक्नु आदि जस्ता कारणहरुले धेरैजसो बैंकहरु कर्जा विस्तार गर्न नसक्ने चक्रव्यूहमा परेको देखिन्छ।

त्यसैले आउँदो मौद्रिक नीतिले असल कर्जामा बैंकहरुले राख्नुपर्ने कर्जा नोक्सानी जगेडालाई अति उत्तम, उत्तम र राम्रो जस्ता समूहमा वर्गीकरण गरि ०.७५ प्रतिशतदेखि १.१५ प्रतिशतसम्मको नोक्सानी जगेडा राख्न पाउने प्रावधान ल्याउन सक्यो भने कर्जा प्रवाहमा पक्कै पनि सक्रियता देखिने छ।

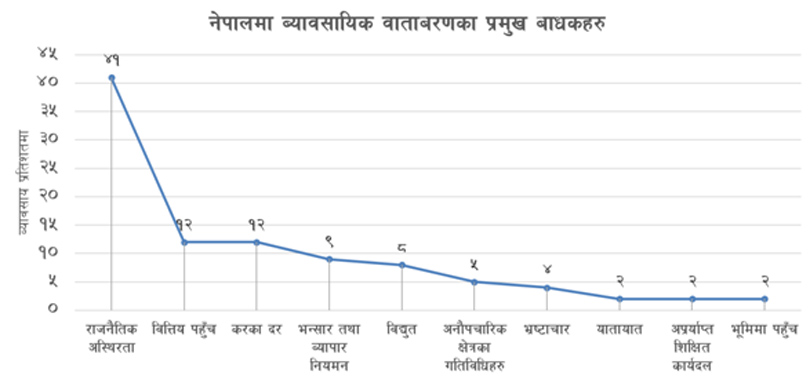

उद्यमी तथा उद्यमशीलताको प्रवर्धनविना वर्तमान समयमा देखिएको प्रतिकूलतालाई निस्तेज गर्ने कुरा कल्पनासमेत गर्न सकिदैन। त्यसैले अबको मौद्रिक नीतिका निर्धारित क्षेत्र भित्रको व्यावसायिक विस्तारलाई टेवा पुग्ने प्रावधान ल्याउदा मात्रै विद्यमान सुस्त कर्जा प्रवाहले गति लिने देखिन्छ। विश्वबैंकको उद्यम सर्वेक्षण २०२३ ले नियाल्दा मुख्यरुपमा नेपाली उद्यमीहरुले निम्नानुसारका व्यावसायिक बाधाहरुको सामना गरिरहेको देखिन्छ, जसलाई प्रत्येक सम्बन्धित निकायहरुबाट यथोचितरुपमा व्यवस्थापन गर्नु अत्यन्तै आवश्यक छ।

अब बन्ने नीतिनियमहरुमा उद्यमीहरुले अनुभूति गरेका अप्ठ्याराहरुलाई कम गर्दै उद्यम एवं उद्यमशीलता विकासमा लाग्न सक्ने हो भने वर्तमान विषमताको चक्रव्यूह पार गर्न एकदम सहज हुने देखिन्छ।

चालु आर्थिक वर्षको ११ महिनासम्मको अवस्था हेर्दा औसत मुद्रास्फीति क्रमिकरुपमा घट्दै गरेको देखिन्छ। विप्रेषण अप्रवाहमा उल्लेख्यरुपमा वृद्धि आउँदा निर्यात घटेको छ भने आयात पनि घट्दा शोधानान्तर स्थितिमा उल्लेख्यरुपमा बचत कायम भई १५.१ महिनाको वस्तु आयात तथा १२.६ महिनाको वस्तु तथा सेवा आयात गर्न सकिने गरि विदेशी विनिमय सञ्चिती बढेको देखिन्छ। कुल गार्हस्थ उत्पादनको आधारमा हेर्दा ३० प्रतिशतभन्दा अधिक कायम हुन आएको विदेशी विनिमयको सञ्चितिले आयातलाई खुकुलो बनाउने गरि मौद्रिक नीति तर्जुमा गर्न सकिने विकल्प छाडेको छ।

चालु आर्थिक वर्षका लागि निर्दिष्ट ११ प्रतिशतको कर्जा प्रवाहको लक्ष्य राखिएकोमा जेठ मसान्तसम्म आइपुग्दा केवल ५.१ प्रतिशतले विस्तार भएको देखिन्छ। यसको आधारमा हेर्दा आगामी मौद्रिक नीतिमा बैंकबाट प्रवाह हुने कर्जाको सवालमा लचकता अवलम्बन गर्न सकिने स्पष्ट मार्गदर्शन गर्न सक्छ।

नियामक निकायले मूल्यस्थिरता, वित्तीय स्थायित्व जस्ता अवस्थाहरुलाई आकलन गर्दै उत्पादन वृद्धि, रोजगार प्रवर्धन, आयात प्रतिस्थिापन, निर्यात प्रवर्धन जस्ता विकल्पहरुमा कर्जा विस्तारलाई टेवा पुग्नेगरि लचकता प्रदान गर्न सक्ने देखिन्छ भने उद्यमशीलता प्रवर्धनका लागि सुरुवाती पुँजी व्यवस्थापन, ब्याज अनुदान, रिफाइनान्सिङ जस्ता क्रियाकलापहरुमा विशेष प्रावधानहरु ल्याउन सक्ने देखिन्छ।

अन्तर्राष्ट्रिय मुद्राकोषले विभिन्न किसिमका चुनौतीपूर्ण राजनैतिक परिस्थितिहरुका बाबजुद पनि नेपालको अर्थतन्त्र क्रमिकरुपमा सुधारोन्मुख रहेको स्पष्ट पारेको छ।

पर्यटक आगमनमा देखिएको वृद्धि, जलविद्युत उत्पादनको उत्साह, बजेटमा राखिएको पुँजीगत खर्च वृद्धिको योजना, संचालन खर्चमा गर्न खोजिएको मितव्ययिता आदि जस्ता कुराहरुलाई केन्द्रमा राखेर विश्लेषण गर्दा आगामी दिनहरुमा विगतमा जस्तै आर्थिक क्रियाकलापहरु खुम्चनु नपर्दा अर्थतन्त्र चलायमान हुन सक्ने प्रचुर सम्भावनाहरु देखिन्छ। जसका कारणबाट आउँदो मौद्रिक नीतिमा केही लचकता ल्याउन समेत टेवा पुग्न सक्छ।

६ प्रतिशतको आर्थिक वृद्धि र ५.५ प्रतिशतको मुद्रास्फीतिको लक्ष्यसहित आर्थिक वर्ष २०८१/८२ का लागि बजेट सार्वजानिक भइसकेको छ। राज्यको वित्तीय नीतिमा निर्धारित लक्ष्यहरुलाई नै केन्द्रमा राखेर यतिबेला मौद्रिक नीति निर्माणको कार्यले तीव्रता पाइरहेको छ। अर्थतन्त्र चलायमान हुन नसकेको चर्चा सर्वत्र हुँदै गर्दा अन्तर्राष्ट्रिय मुद्राकोषले विभिन्न किसिमका चुनौतीपूर्ण राजनैतिक परिस्थितिहरुका बाबजुद पनि नेपालको अर्थतन्त्र क्रमिकरुपमा सुधारोन्मुख रहेको स्पष्ट पारेको छ।

समग्रमा हेर्दा वर्तमान समयमा देखिएको अधिक तरलता तथा न्यून कर्जा प्रवाहको चक्रव्यूहको निर्माणमा विभिन्न किसिकमका सूक्ष्म तथा बृहत् आर्थिक चरहरुको भूमिका रहेको देखिन्छ। जसबाट बाहिर आउनका लागि देशको आन्तरिक क्षेत्रलाई सबलीकरण गर्न उत्पादनमूलक क्षेत्र, उद्यम र उद्यमी प्रवर्धन, रोजगारी वृद्धि, अनुत्पादक क्षेत्रमा जाने कर्जा नियन्त्रण, अनौपचारिक वित्तीय क्षेत्रमा देखिएका विसंगति नियमन, प्राकृतिक निक्षेपकर्ताको मनोबल घट्नेगरि ब्याजदर कटौती नियन्त्रण, बैंकहरुको पुँजीगत पर्याप्ततामा राहत, व्यावसायिकता विस्तारमा समर्थन, समग्र माग विस्तार आदि जस्ता पक्षहरुमा टेवा पुग्नेगरि मौद्रिक नीति आउने हो भने पक्कै पनि विद्यमान विषमताको चक्रव्यूहलाई भेद्न सकिने देखिन्छ।

(उल्लिखित विचार लेखकका निजी भएकाले आबद्ध संस्थाको प्रतिनिधित्व गर्दैनन्)

")

")