www.bizmandu.com

भर्चुअल क्रेडिट कार्ड : सुरक्षित र छरितो डिजिटल भुक्तानी माध्यम, बदल्दैछ जसले उपभोक्ता व्यवहार

बैंक खातामा पैसा छ भने एटीएमबाट नगद झिक्न सकिन्छ, मोबाइल वालेटमा रकम भए क्यूआर स्क्यान गरेर सजिलै भुक्तानी हुन्छ। तर, न खातामा पर्याप्त पैसा छ, न पर्समा नगद! यस्तो अवस्थामा के गर्ने? खर्च त रोकिँदैन। यतिबेला काम लाग्ने उपाय हो, क्रेडिट कार्ड। अहिले आवश्यक खर्च गर्नुहोस्, पछि तोकिएको समयभित्र तिर्दै जानुहोस्।

यही अवधारणालाई डिजिटल प्रविधिसँग जोडेर विकसित गरिएको नयाँ माध्यम हो- भर्चुअल क्रेडिट कार्ड। भौतिक कार्ड बोक्ने झन्झटबिनै मोबाइलमै सीमित क्रेडिट सुविधा उपलब्ध गराउने यो प्रणालीले नेपालमा डिजिटल भुक्तानीलाई नयाँ दिशातर्फ लैजान थालेको छ।

भुक्तानी प्रणाली भन्नाले आर्थिक कारोबारलाई सुरक्षित र प्रभावकारी ढंगले एक पक्षबाट अर्को पक्षमा रकम हस्तान्तरण गर्ने संयन्त्रलाई बुझिन्छ। यसमा नगद, चेक, डेबिट कार्ड, क्रेडिट कार्ड, इलेक्ट्रोनिक फन्ड ट्रान्सफर, मोबाइल बैंकिङ र क्यूआर भुक्तानी जस्ता विभिन्न माध्यम समावेश हुन्छन्। आधुनिक भुक्तानी प्रणालीले वित्तीय समावेशीकरणलाई बढावा दिनुका साथै अर्थतन्त्रलाई डिजिटलाइज गर्न महत्त्वपूर्ण भूमिका खेलेका छन्। नेपालमा नेपाल राष्ट्र बैंकको नियमनमा विभिन्न भुक्तानी सेवा प्रदायक र भुक्तानी प्रणाली सञ्चालकले काम गरिरहेका छन्।

भर्चुअल क्रेडिट कार्ड सारमा भौतिक क्रेडिट कार्डजस्तै सुविधा प्रदान गर्ने, तर कुनै भौतिक स्वरूप नहुने पूर्ण रूपमा डिजिटल कार्ड हो। यो प्रयोगकर्ताको मोबाइल बैंकिङ एपभित्रै रहने एक डिजिटल माध्यम हो, जसले बैंकले तोकिदिएको क्रेडिट सीमाको अधीनमा रही भुक्तानी कारोबार गर्न सहज बनाउँछ।

परम्परागत क्रेडिट कार्डमा जस्तै यसमा खर्च भएको रकम कार्डबाहकले निश्चित समयपछि बैंक वा वित्तीय संस्थालाई तोकिएको रकम चुक्ता गर्नपर्ने हुन्छ। यसको मुख्य उद्देश्य क्रेडिट सुविधाको प्रयोगलाई थप सजिलो, सुरक्षित र भौतिक कार्डको झन्झटमुक्त बनाउनु हो।

भर्चुअल क्रेडिट कार्डका विशेषता

भर्चुअल क्रेडिट कार्डको सबैभन्दा ठूलो विशेषता यसको अभौतिक स्वरूप हो। भर्चुअल क्रेडिट कार्डका मुख्य विशेषतालाई देहायका बुँदाबाट स्पष्ट पार्न सकिन्छ –

- यो कार्ड बैंकको शाखामा नगई मोबाइल बैंकिङ एपबाटै छोटो समयमै प्राप्त गर्न र सक्रिय गर्न सकिन्छ।

- यस बैंकबाट अनुमतिपत्रप्राप्त भुक्तानी प्रणाली सञ्चालकसँगको सहकार्यमा यसलाई सिधै क्यूआर कोड स्क्यान गरेर भुक्तानी गर्न प्रयोग गरिन्छ, जसले स्वीकार्यताको दायरा फराकिलो बनाउँछ।

- प्रयोगकर्ताले आफ्नो मोबाइल बैंकिङ एपबाटै कार्ड व्यवस्थापन, सीमा नियन्त्रण गर्न सक्ने एवम् खर्चको विवरण (स्टेटमेन्ट) वास्तविक समयमा प्राप्त गर्न सक्छन्।

- कार्डका लागि आवेदनदेखि प्रयोगसम्मको सम्पूर्ण प्रक्रिया पूर्ण रूपमा डिजिटल र कागजरहित हुन्छ।

प्रमुख फाइदा

भर्चुअल क्रेडिट कार्डका धेरै फाइदा छन्, जसले यसलाई परम्परागत कार्डभन्दा फरक र उपयोगी बनाउँछ –

- भुक्तानी सेवा प्रदायकको नेटवर्कमा आबद्ध लाखौं साना पसल, व्यापारी र ठूला स्टोरहरूमा क्यूआर कोड स्क्यान गरेर भुक्तानी गर्न सकिने भएकाले यसको पहुँच सहरदेखि ग्रामीण क्षेत्रसम्म पुगेको छ।

- भौतिक कार्ड जस्तो बोक्दा हराउने चिन्ता हुँदैन।

- मोबाइल बैंकिङ एपबाटै मर्चेन्ट क्यूआरको प्रयोग गरी रकम भुक्तानी गर्न सकिन्छ, जसले प्रयोगकर्ताको समयको बचत गर्छ।

- यसले ग्राहकलाई ४५ दिनसम्मको ब्याजमुक्त ऋण सुविधा प्रदान गर्छ, जसले प्रयोगकर्तालाई आफ्नो खर्च व्यवस्थापनमा सहजता प्रदान गर्दछ।

- अन्तर्राष्ट्रिय क्रेडिट कार्डको तुलनामा नेपालको आफ्नै कार्ड स्किममा लाग्ने ‘शुल्क निकै कम’ हुने भएकाले व्यवसायीलाई पनि फाइदा हुन्छ।

छन् जोखिम पनि

विद्युतीय भुक्तानी कारोबारमा पछिल्लो समयमा जोखिमहरू पनि धेरै देखिएका छन्। यस्ता जोखिम भर्चुअल क्रेडिट कार्डको प्रयोगमा हुन नसक्ने भन्ने होइन। जोखिम यस्ता हुन सक्छन् –

- मोबाइल बैंकिङ एप वा फोन ह्याक गरी वा फिसिङको माध्यमबाट कार्डको विवरण र क्रेडिट सीमा दुरुपयोग हुन सक्छ।

- मोबाइल हराएमा, चोरी भएमा वा एपमा पर्याप्त सुरक्षा (जस्तै: पिन/बायोमेट्रिक) नभएमा अनधिकृत प्रयोगको सम्भावना रहन्छ।

- क्रेडिट सुविधाको अत्यधिक प्रयोगले प्रयोगकर्तालाई अनावश्यक ऋणको बोझमा पार्न सक्छ। तोकिएको समयमा चुक्ता गर्न नसकेमा उच्च ब्याज र जरिवाना लाग्न सक्छ।

- प्रणालीमा आउन सक्ने अवरोधका कारणले भुक्तानी समयमै नहुने जोखिम हुन सक्छ।

- वित्तीय जानकारीको अभावमा विभिन्न अवरोधहरू झेल्नुपर्ने जोखिम निम्तिन सक्छ।

जोखिम न्यूनीकरणका उपाय

माथि उल्लिखित जोखिम घटाउन वा त्यसबाट जोगिन देहायका उपाय अपनाउन सकिन्छ –

- मोबाइल बैंकिङ एपको लागि सधैं बलियो र गोप्य पिन/पासवर्ड प्रयोग गर्ने र बायोमेट्रिक प्रमाणीकरणलाई अनिवार्य गर्ने।

- आवश्यकता अनुसार क्रेडिट सीमा निर्धारण गर्ने सुविधा प्रयोग गरी जोखिम नियन्त्रण गर्न सकिने।

- एपबाटै खर्चको विवरण लगातार जाँच गर्ने।

- कुनै ‘शंकास्पद कारोबार भएमा तुरुन्त बैंकलाई जानकारी गराउने।

- भुक्तानी गर्दा सधैं सुरक्षित र भरपर्दो इन्टरनेट नेटवर्क प्रयोग गर्ने।

- कारोबार गर्दा मर्चेन्टको सम्पूर्ण विवरण जाँच गरेर मात्र भुक्तानी गर्ने।

भर्चुअल क्रेडिट कार्डको विकासका लागि राष्ट्र बैंकको प्रयास

नेपाल राष्ट्र बैंकले भुक्तानी तथा फर्स्यौट ऐन, २०७५ जारी गरी भुक्तानी कारोबारमा प्रयोग हुने उपकरणको व्यवस्था गरेको छ। भुक्तानी प्रणाली विभागले जारी गरेको भुक्तानी प्रणालीसम्बन्धी एकीकृत निर्देशन, २०८१ को निर्देशन नं १ बाट विद्युतीय भुक्तानी कार्ड जारी गर्नुपूर्व यस सम्बन्धमा आवश्यक नीति पारित गर्नुपर्ने, विद्युतीय भुक्तानी सेवा सञ्चालन र सुरक्षा तथा जोखिम व्यवस्थापन लगायतका मापदण्ड सम्बन्धमा यस बैंकबाट समय-समयमा जारी गरिएका निर्देशनको पालना गर्नुपर्ने व्यवस्थासहित यस बैंकबाट अनुमतिपत्रप्राप्त ‘क’ तथा राष्ट्रियस्तरका ‘ख’ र ‘ग’ वर्गका बैंक तथा वित्तीय संस्थाले क्रेडिट कार्ड, डेबिट कार्ड, प्रिपेड कार्ड (फिजिकल र भर्चुअल) लगायतका विद्युतीय भुक्तानी कार्ड जारी गर्नसक्ने व्यवस्था समेत गरेको छ।

यस्ता कार्ड स्किमको सञ्चालन गर्न भुक्तानी प्रणाली सञ्चालकले राष्ट्र बैंकबाट स्वीकृति लिनुपर्छ। हाल अनुमतिपत्रप्राप्त आठ वटा भुक्तानी प्रणाली सञ्चालकमध्ये विदेशमा दर्ता भएका तीन र स्वदेशमा दर्ता भएका तीन गरी जम्मा ६ वटा भुक्तानी प्रणाली सञ्चालक संस्थाले कार्ड स्किम सञ्चालनको स्वीकृति प्राप्त गरेका छन्। राष्ट्र बैंकले नेपाल क्लियरिङ हाउस लिमिटेडलाई ‘डोमेस्टिक कार्ड स्किम’ अर्न्तगत नेपाल पे कार्डका स्विचिङसम्बन्धी सेवा र फोन पे पेमेन्ट सर्भिस लिमिटेडलाई भर्चुअल क्रेडिट कार्डको स्विचिङसम्बन्धी सेवा सञ्चालन गर्न स्वीकृति प्रदान गरेको छ।

नेपालमा भर्चुअल क्रेडिट कार्डको प्रयोग

नेपालमा डिजिटल भुक्तानीको क्षेत्रमा फोनपे पेमेन्ट सर्भिस लिमिटेडले विभिन्न वाणिज्य बैंक तथा वित्तीय संस्थासँगको सहकार्यमा ‘फोनपे भर्चुअल क्रेडिट कार्ड’ सेवाको सुरुआत गरेको छ। यसको सुरुआत सन् २०२४ अप्रिल २२ मा सिटिजन्स् बैंक इन्टरनेसनलले गरेको हो। यो नेपालको पहिलो पूर्ण रूपमा भर्चुअल क्रेडिट कार्ड योजना हो। यसले भौतिक कार्डको आवश्यकतालाई हटाउँदै क्रेडिट कार्डको सुविधालाई मोबाइल बैंकिङ एपमार्फत सिधै उपभोक्तामाझ ल्याएको छ।

कम्पास प्लस टेक्नोलोजिज र यसको पुरस्कार विजेता भुक्तानी प्लेटफर्म ट्रान्जएक्सिससँगको सहकार्यमा विकसित गरिएको यो सेवा नेपालका वित्तीय संस्थाका लागि सुरक्षित, लचिलो र लागत-प्रभावी डिजिटल क्रेडिट सेवा प्रदान गर्न डिजाइन गरिएको छ, जसले अन्तर्राष्ट्रिय कार्ड सञ्जालले प्रदान गर्ने परम्परागत सेवाको तुलनामा एक बलियो स्थानीय विकल्प प्रस्तुत गरेको छ।

उक्त कार्ड फोनपेको नेटवर्कमा आबद्ध भएका बैंक तथा वित्तीय संस्था एवम् भुक्तानी सेवा प्रदायक संस्थाले जारी गरेका क्यूआर मर्चेन्टमार्फत वस्तु तथा सेवा खरिदबापतको रकम भुक्तानी गर्न सकिन्छ।

फोनपे भर्चुअल क्रेडिट कार्ड लिनको लागि ग्राहकको योग्यता कार्ड जारी गर्ने बैंकको नीति र क्रेडिट मूल्यांकन प्रक्रियामा निर्भर गर्दछ। भर्चुअल क्रेडिट कार्ड जारी गर्दा आवश्यक पर्ने आधारभूत विषयहरू निम्नबमोजिम हुन सक्छन् –

- जारी गर्ने बैंकको मौजुदा ग्राहक हुनुपर्ने।

- बैंकमा स्थिर आयस्रोत वा तलब खाता हुनुपर्ने।

- सन्तोषजनक क्रेडिट इतिहास र कारोबारको रेकर्ड हुनुपर्ने।

- बैंकसँग मुद्दती निक्षेप राखेको वा ऋणीको सम्बन्ध कायम राखेको हुनुपर्ने।

फोनपेले विकास गरेको भर्चुअल क्रेडिट कार्ड हाल नेपालका विभिन्न वाणिज्य बैंक र वित्तीय संस्थाहरूले जारी गरेका छन्। कार्ड जारी गर्ने मुख्य संस्थामा सिटिजन्स्, कुमारी, एभरेष्ट, लक्ष्मी सनराइज, सिद्धार्थ, महालक्ष्मी, गरिमा, शाइन रेसुंगा लगायतका वाणिज्य र विकास बैंक छन्।

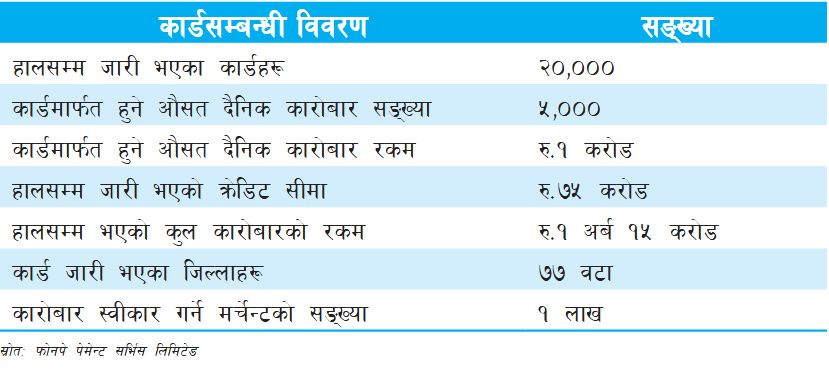

हालसम्म फोनपेको नेटवर्कमा आबद्ध बैंक तथा वित्तीय संस्थाबाट जारी भएका कार्डको सङ्ख्या, कार्डमार्फत हुने कारोबारको विवरण देहायबमोजिम रहेको देखिन्छ –

यसैगरी, कार्डमार्फत भएको १४ प्रतिशत कारोबार डिपार्टमेन्ट स्टोरहरूमा, १२ प्रतिशत कारोबार क्लोदिङ स्टोरहरूमा, १० प्रतिशत कारोबार होटल तथा रेस्टुरेन्टमा र बाँकी कारोबार अन्य मर्चेन्टमार्फत भएको देखिएको छ। फोनपेको नेटवर्कमा रहेका मर्चेन्टबाट भुक्तानी गर्दा ग्राहकलाई कुनै पनि शुल्क लाग्दैन भने २ हजार रुपैयाँसम्मको कारोबारमा मर्चेन्टलाई समेत शुल्क नलाग्ने व्यवस्था गरिएको छ। सोभन्दा बढी रकमको कारोबारमा भने निश्चित प्रतिशत शुल्क लाग्छ।

विस्तारका लागि आवश्यक रणनीति

नेपालमा भर्चुअल क्रेडिट कार्डको विस्तारका लागि देहायका रणनीतिक कदमहरू चाल्नु उपयुक्त हुने देखिन्छ –

- डिजिटल साक्षरता र भर्चुअल क्रेडिट कार्डका फाइदाबारे व्यापक जनचेतना कार्यक्रम सञ्चालन गर्ने।

- साना तथा मझौला व्यवसाय (एसएमई) र अनलाइन मर्चेन्टहरूमा क्यूआरमा आधारित क्रेडिट भुक्तानीको स्वीकार्यता बढाउने।

- मोबाइल बैंकिङ एपहरूमार्फत कार्डलाई सक्रिय गर्ने र प्रयोग गर्ने प्रक्रियालाई अझ सरल तथा प्रयोगकर्तामैत्री बनाउने, ह्याकिङ र फ्रडबाट बच्नका लागि प्रणालीमा उच्च स्तरको सुरक्षा प्रविधि (जस्तै: एआईमा आधारित फ्रड डिटेक्सन) लागू गर्ने।

- उपभोक्ताको आय र जोखिम प्रोफाइल अनुसार क्रेडिट सीमा र ब्याजदरमा लचिलोपन प्रदान गर्ने। वित्तीय पहुँच नपुगेका वा औपचारिक क्रेडिट सुविधा नभएका ग्रामीण क्षेत्रका योग्य ग्राहकलाई लक्षित गर्ने।

- सरकारी शुल्क र सेवाको भुक्तानीमा भर्चुअल क्रेडिट कार्डको प्रयोगलाई प्रोत्साहन गर्ने नीति ल्याउने।

- अन्तर्राष्ट्रिय कार्डको तुलनामा कारोबार शुल्क (एमडीआर) र वार्षिक शुल्क कायम गरी आकर्षक बनाउने।

- गैर-बैंकिङ वित्तीय संस्थाहरू र फिनटेक कम्पनीसँग सहकार्य गरी यसको पहुँच विस्तार गर्ने।

- नेपाल राष्ट्र बैंकले भर्चुअल क्रेडिट र ऋणसम्बन्धी नियमनलाई समयसापेक्ष थप स्पष्ट र सशक्त बनाउने।

अन्त्यमा, यी रणनीतिक कदमहरू अपनाउँदा नेपालमा भर्चुअल क्रेडिट कार्डको प्रयोग व्यापक भई समग्र डिजिटल भुक्तानी प्रणाली सशक्त र समावेशी बन्न सक्छ। यसले नेपाली अर्थतन्त्रलाई डिजिटलाइजेसनको दिशामा थप गतिशील बनाउन मद्दत पुऱ्याउनेछ। भर्चुअल क्रेडिट कार्डले नेपालको डिजिटल भुक्तानी प्रणालीलाई थप सहज, छरितो र समावेशी बनाउने स्पष्ट सम्भावना देखाएको छ।

यसले उपभोक्तालाई आपत्कालीन खर्च व्यवस्थापनमा सहयोग पुर्याउनुका साथै क्यूआरमा आधारित कारोबारमार्फत साना तथा ठूला व्यवसायलाई पनि डिजिटल अर्थतन्त्रमा जोडेको छ। तर, क्रेडिट सुविधासँगै आउने जोखिमलाई नजरअन्दाज गर्न सकिँदैन। प्रभावकारी नियमन, प्रविधिमा आधारित सुरक्षा प्रणाली, वित्तीय साक्षरता र जिम्मेवार प्रयोग सुनिश्चित भएमा मात्र यसको दिगो विस्तार सम्भव हुन्छ। सही नीति र सचेत प्रयोगको संयोजनले भर्चुअल क्रेडिट कार्डलाई नेपालको डिजिटल अर्थतन्त्रको महत्त्वपूर्ण आधार बनाउन सकिन्छ। (स्रोत : नेपाल राष्ट्र बैंक समाचार, २०८२ माघ अंक)