www.bizmandu.com

पैसाको मनोविज्ञान : सेयर कारोबार होस् कि घरजग्गा, कमाउनु र जोगाउनुमा छ ठूलो अन्तर

जटिल वित्तीय विषयलाई सहज रूपमा व्याख्या गर्ने व्यक्तिका रूपमा मोर्गन हाउसल चर्चित छन्। तथ्यांक र विषयगत क्लिष्ट शब्दलाई उनी सरल शैलीमा बुझाउँछन्। कुनै बेला ‘वाल स्ट्रिट जर्नल’का पत्रकार हाउसलको पुस्तक ‘दी साइकोलोजी अफ मनी’मा धन आर्जन र त्यससँग जोडिएका विविध सन्दर्भलाई एकाकार गरेका छन्।

पैसाको मनोविज्ञानको चर्चा गरिरहँदा उनी अवसर, भाग्य, निरन्तरता, आँट र साहसजस्ता ‘मानवीय’ विषयलाई जोड्छन्। धनी हुनु र सुखी हुनु बीचको अन्तर केलाउँछन्। लोभ र लालचले धनीहरूलाई कसरी समाप्तिको बाटोमा पुर्याउन सक्छ, बुझाउँछन्।

‘दी साइकोलोजी अफ मनी’ मा उनी लेख्छन् ‘वित्त अर्थात् पैसा, लगानी, बजेट र आर्थिक व्यवस्थापन कानुन निर्देशित होइन व्यक्तिको ब्यहोरामा निर्भर गर्छ।’ यसो भनिरहनु पूर्व उनको तर्क थियो – सबै कुरा कानुन निर्देशित हुन्छ चाहे त्यो भौतिक विज्ञान होस् या अन्य। लेखक हाउसलले सन् २००८ को विश्वव्यापी आर्थिक मन्दीको अध्ययन गर्दै गर्दा के फेला पारे भने – वित्तीय क्षेत्र वित्तीय क्षेत्रका रूपमा चलेन त्यो त मनोविज्ञान र इतिहासको दृष्टिकोणबाट चल्यो।

त्यसैले उनको तर्क छ, ‘कसैको लगानी डुबिरहेको छ भने त्यसको कारण पत्ता लगाउन ब्याजदरको अध्ययन गर्नुपर्दैन। पर्छ त उसको लोभ, असन्तोष र अपेक्षाको ऐतिहासिक पृष्ठभूमि। फ्रेन्च दार्शनिक भोल्तेयरलाई उद्धृत गर्दै लेख्छन्, ‘इतिहास आफैँ कहिल्यै दोहरिँदैन, मानिसले दोहर्याइरहन्छन्।’

आपत् परेको बेला ४० प्रतिशत अमेरिकीसँग साथमा ४ सय डलर हुँदैन। तर लाखौंमा एउटालाई पर्ने चिट्ठाका लागि उनीहरू टिकट किनिरहेका हुन्छन्। यहाँ भाग्य पनि जोडिएर आउँछ।

दी साइकोलोजी अफ मनीका २० च्याप्टर पैसाकै सेरोफेरोको कुरा गर्छ। विश्वलाई हेर्ने दृष्टिकोण र सोच हरेक व्यक्तिमा फरक हुने गर्छ। समय परिस्थिति र परिवेशले मानिसलाई फरक क्षमताको बनाउँछ। जस्तो कि उनी उदाहरण दिन्छन् – साह्रै गरिबीबाट आएको मानिस छ भने उसले त्यस तहको जोखिम मोल्न तयार हुन्छ जुन पर्याप्त सुविधामा हुर्किएको कुनै धनी बैंकरको छोराले आँट्न सक्दैन। लगानी गर्नेको पृष्ठभूमि अर्थात् उसको विगतले धेरै कुरा निर्धारण गर्छ। हाउसलका अनुसार महँगी चौपट्टै बढेको बेलामा हुर्केकाले पछि बन्डहरू कम किन्छ।

स्टक मार्केट गजबले हरियो भएको बेला हुर्किएकाले भविष्यका लागि लगानी बढी गर्छ। लगानी गर्नेको ऐतिहासिक पृष्ठभूमिले धेरै कुरा निर्धारण गर्ने तर्क यसैमा आधारित छ। त्यससँगै हरेक मुलुकमा लगानीको परिस्थिति फरक हुनु स्वाभाविक मान्छन् उनी। जस्तो कि दोस्रो विश्वयुद्धको समयमा जापान र जर्मनीको सेयर बजार समाप्तको अवस्थामा थियो। ठिक त्यतिखेर अमेरिकी सेयर बजार चकचौध। यी सबै तथ्य पेस गर्दै उनले कुनै एक कारण एक ठाउँको बजार प्रभावित भयो भने अर्को ठाउँको नहुने तर्क गर्छन्। लगानीका लागि कुनै व्यक्तिले दिने सुझाव पनि यिनै परिवेशले सही वा गलत बन्न सक्ने उनको तर्क छ।

पैसाको चाहना स्वाभाविक भए पनि मानिसको प्रवृत्तिका रोचक सन्दर्भ आउँछ दी साइकोलोजी अफ मनीमा। उनी हरेक विषयलाई बुझाउन उदाहरण पेस गर्छन्। जस्तो कि, अमेरिकामा सबैभन्दा कम आय भएका परिवारले एक वर्षको औसतमा चिट्ठामा मात्रै ४ सय १२ डलर खर्चिन्छन्। आपत् परेको बेला ४० प्रतिशत अमेरिकीसँग साथमा ४ सय डलर हुँदैन। तर लाखौंमा एउटालाई पर्ने चिट्ठाका लागि उनीहरू टिकट किनिरहेका हुन्छन्। यहाँ भाग्य पनि जोडिएर आउँछ।

बिल गेट्स तिनैमध्ये एक थिए जसले कम्प्युटर भएको स्कुलमा पढ्ने अवसर पायो। कहाँको ३० करोड कहाँ ३ सय? गेट्सले सन् २००५ मा भनेका थिए, ‘लेकसाइड स्कुल हुने थिएन भने, माइक्रोसफ्ट पनि हुने थिएन।’

भाग्य र जोखिम पुस्तकको दोस्रो च्याप्टर हो जसमा कथा आउँछ बिल गेट्सको। बिल गेट्स विश्वकै पहिलो मध्येको त्यस्तो स्कुलमा पढ्थे जहाँ कम्प्युटर थियो। संयुक्त राष्ट्रसंघको तथ्यांकलाई उद्धृत गर्दै लेखकले जनाएअनुसार उनी माध्यमिक तहको विद्यार्थी हुँदा विश्वभर त्यही तहमा ३० करोड किशोर/किशोरी अध्ययनरत थिए। तीमध्ये १ करोड ८० लाख त संयुक्त राज्य अमेरिकामा मात्रै थिए। तीमध्ये १ लाख जना अमेरिकाको सियाटल क्षेत्रमा थिए। तीमध्ये ३ सय जना लेकसाइड स्कुलमा।

बिल गेट्स तिनैमध्ये एक थिए जसले कम्प्युटर भएको स्कुलमा पढ्ने अवसर पायो। कहाँको ३० करोड कहाँ ३ सय? गेट्सले सन् २००५ मा भनेका थिए, ‘लेकसाइड स्कुल हुने थिएन भने, माइक्रोसफ्ट पनि हुने थिएन।’ लेकसाइड स्कुलमै कक्षा आठमा पढ्दा केन्ट इभन्स बिल गेट्सभन्दा कम थिएनन्। तर, स्कुल नसकिँदै हिमालमा उनको मृत्यु भयो। यही सन्दर्भबाट लेखकले भाग्यलाई पनि उत्तिकै महत्त्व दिन्छन्।

भाग्य र जोखिम सिक्काका दुई पाटा हुन् – सधैं जोडिएकै हुन्छन्। त्यसैले हाउसल कसैको सफलता वा विफलतालाई हेरेर निचोडमा पुग्नु नहुने तर्क गर्दै त्यसलाई बृहत् दृष्टिकोणबाट नियाल्नुपर्ने लेख्छन्।

पैसा कति भयो भने मानिस सन्तुष्ट हुन्छ त? लेखकले एउटा न्युज स्टोरी जोड्छन् – कोलकाताको सुकुम्वासी बस्तीमा जन्मेका रजत गुप्तासँग सन् २००८ मा आइपुग्दा १० करोड डलर बराबरको सम्पत्ति थियो। त्यो रकम बैंकमा ५ प्रतिशत दरमा राखे मात्रै पनि ६ सय डलर प्रतिघण्टाका दरले ब्याज चौबिसै घण्टा आइरहन्थ्यो। चर्चित कन्सल्टेन्सी फार्म म्याककिन्सेका प्रमुख कार्यकारीसमेत भइसकेका उनी २००७ मा अवकाशमा गए। समाजसेवामा लागे पछि गोल्डम्यान सकिसको बोर्ड सदस्य पनि रहे।

सन् २००८ को आर्थिक मन्दीले गोल्डम्यान धरापमा पर्यो। त्यसलाई उकास्न वारेन बफेटले पाँच अर्ब डलर लगानी गर्न तयार भए। बफेट लगानीका लागि तयार छन् भन्ने चाल पाएको रजत गुप्ताले राज राजरत्नमलाई कल गरे। राजरत्नमले तत्कालै गोल्डम्यानको १ लाख ७५ हजार कित्ता सेयर किने। गुप्ताले उनलाई किन फोन गरेका थिए, अनुमान भइहाल्यो। इन्साइड ट्रेसिङको यस प्रकरणले रजत र राजरत्नम दुवैलाई हिरासत पुर्यायो। ब्याज मात्रै घण्टाको ६ सय डलर कमाउने व्यक्तिको के भयो? मोर्गन हाउसल यसै सन्दर्भबाट अनुच्छेदको पहिलो लाइनमा उठेको प्रश्नको जवाफ दिएका छन्।

सेयर कारोबार होस् कि घरजग्गा, पैसा बनाउनु र त्यसलाई जोगाउनु दुई फरक कुरा हुन्। ती व्यक्ति मात्र सफल हुन्छन् जससँग योजना हुन्छ। कुनै योजना असफल भयो भने के गर्ने भन्ने योजना जसको हुन्छ उसले गुमाउँदैन।

वारेन बफेटले कमाएकोबाट विश्वभर धेरै प्रेरित छन्। उनको विषयलाई लिएर दुई हजारभन्दा बढी शीर्षकका किताबले व्याख्या गरेका छन्। तर, ती किताबले उनको लगानी र त्यसको प्रतिफलका लागि गरेको मेहनत र प्रतीक्षाको विषयलाई समेटेका छन् त? लेखकले यही सन्दर्भबाट पृथ्वीमाथि वैज्ञानिकको अनुसन्धानको पाटो खोतल्छन्।

वैज्ञानिकले पृथ्वी र हिउँका सन्दर्भ धेरैपछि पहिचान गरेका हुन्। अहिलेको अवस्थाको पृथ्वीको पृष्ठभूमिमा हजारौं वर्ष अघिदेखिको परिवर्तनहरू सहयोगी बनेका हुन्छन्। आइबीएमले पहिलो पटक ३.५ एमबीको हार्ड ड्राइभ उत्पादनबाट नै स्टोरेज थालेको थियो जुन आज हजारौं टेराबाइट डेटा बोक्न सक्ने बनेको छ। वारेन बफेटको लगानीको थालनी पनि यसै गरी भएको कथाले धेरैलाई प्रेरित गर्छ।

१९३० को द ग्रेट डिप्रेसनमा थला परेको सेयर बजारमा थप लगानी गरेर धैर्यताका साथ आफूलाई बलियो बनाउने र त्यही मन्दीको असरले गायब (सायद आत्महत्या) गर्ने धनाढ्यको सन्दर्भले भन्छ – सेयर कारोबार होस् कि घरजग्गा, पैसा बनाउनु र त्यसलाई जोगाउनु दुई फरक कुरा हुन्।

ती व्यक्ति मात्र सफल हुन्छन् जससँग योजना हुन्छ। कुनै योजना असफल भयो भने के गर्ने भन्ने योजना जसको हुन्छ उसले गुमाउँदैन। बराबरी कमाउनेमध्ये एउटाले जोगाउन सक्ने र अर्को गुमाउने घटनाहरूमार्फत लेखकले – संयमलाई सफलताको एउटा महत्त्वपूर्ण कडीका रूपमा अर्थ्याएका छन्। किनकि दिन सधैं उस्तै हुँदैन। २०१९ को कोभिड-१९ र त्यसले ल्याएको विश्वव्यापी समस्या अपेक्षित थिएन। न त २०१५ मा नेपालमा भूकम्प आउँछ भनेर कुनै तयारी अवस्था हामीसँग थियो। लेखकले सेप्टेम्बर ११ देखि २००८ को आर्थिक मन्दीसम्मका विषयलाई लिएर आउने संकटमा जुध्न सक्ने मात्र टिक्ने तर्क गरेका छन्। अमेरिकी सन्दर्भ जोडिए पनि तिनको आशयले सबै भूगोल जोड्छ।

लगानीले सिधै सफलताको दिशा निर्धारण गर्न सक्दैन। तर कहिलेकाहीँ अपत्यारिलो योजनाले त्यत्तिकै अपत्यारिलो मुनाफा निकाल्न सक्छ। लेखकले १०० मा एक प्रोजेक्टले नै कम्पनीलाई शून्यबाट एकाएक माथि पुर्याउन सक्ने तर्क गर्छन्। त्यसमा पनि उनी उदाहरणलाई कथाको शैलीमा ल्याउँछन्- सन् १९३० को मध्यसम्म वाल्ट डिज्नीले ४ सय वटा कार्टुन बनायो; जसमाथि ठूलो लगानी भयो। वाल्ट डिज्नीको पहिलो स्टुडियो टाट पल्टियो। तर, ‘स्नो ह्वाइट एन्ड दी सेभेन डोअर्फ्स’ले सबै कुरा बदलिदियो।

सन् १९३८ मा यसले ८० लाख डलर आम्दानी गर्यो। यो कुनै पनि फिल्म कम्पनीको सबैभन्दा सफल प्रडक्ट बन्न पुग्यो जसले डिज्नी स्टुडियोलाई रूपान्तर गर्न पुग्यो। कम्पनी ऋणमुक्त भयो। त्यहाँ काम गर्नेले ‘रिटेन्सन बोनस’ पाए। यसै सन्दर्भमार्फत लेखकले कुनै पनि बेला हुनसक्ने ‘क्लिक’ले कायापलट हुनसक्ने तर्क गरेका छन्।

आधुनिक पुँजीवादले मानिसलाई मिथ्यापूर्वक प्रस्तुत गरिरहेको तर्कसहित लेख्छन् – सत्य यही हो कि तपाईँले देखेको कुरा सम्पत्ति होइन। धनी हुनु र सम्पन्न हुनुबीच अन्तर छ।

अहिले आर्थिक रूपमा अमेरिकीहरू पहिलेभन्दा धनी छन्। उनीहरूको घर पहिलेभन्दा सुविधा सम्पन्न छ। उनीहरू चढ्ने कारको रफ्तार निक्कै बढिसक्यो। उनीहरूले किन्ने ग्याजेटको भाउ पनि निक्कै कम भइसक्यो। यी सबै सन्दर्भले उनीहरू सम्पन्न लाग्छन्। तर जब सन्तुष्टको मामिला अगाडि आउँछ, उनीहरू सन् १९५० भन्दा कमजोर देखिन्छन् जबकि त्यतिखेर उनीहरूको आम्दानी अहिलेजस्तो राम्रो थिएन। न त अहिले उपभोग गरेका सुख सुविधा त्यतिखेर थियो।

लेखकले त्यसको कारण सुझाएका छन् – समयमाथि आफ्नो नियन्त्रण नहुनु। समयलाई आफू अनुकूल नियन्त्रणमा लिन सक्नु सबैभन्दा ठूलो प्रतिफलका रूपमा उनले अर्थ्याएका छन्। किनकि पैसाले सन्तुष्टि किन्न सक्दैन।

जीवनमा कमाउनुपर्ने र सम्पन्न हुनुपर्नेसँगै लेखक सुझाउँछन् – सम्पत्ति त्यो हो जुन देखिँदैन। महँगो कार, आलिसान घर वा सोसल मिडियामा आउने पोस्टहरूले सम्बन्धित व्यक्तिप्रति बन्ने धारणा हो – वाह क्या धनी ! लेखक त्यसलाई चिर्न केही उदाहरण दिन्छन्- कारको लोन तिर्न नसक्दा बैंकले फिर्ता लिएको सन्दर्भसहितका। घर लिलाम भएका कथाहरू त्यहीँ जोडिन्छन्। आधुनिक पुँजीवादले मानिसलाई मिथ्यापूर्वक प्रस्तुत गरिरहेको तर्कसहित लेख्छन् – सत्य यही हो कि तपाईँले देखेको कुरा सम्पत्ति होइन। धनी हुनु र सम्पन्न हुनुबीच अन्तर छ।

वास्तवमा खर्च कम गर्नु भनेको कमाउनु हो। यसलाई लेखकले बारम्बार उदाहरणबाट पुष्टि गर्छन्। सन् १९७० को दशकमा पेट्रोलियम पदार्थको संकट गहिरिने चिन्ता ज्यादै थियो। किनकि यसको माग जसरी बढेको थियो, प्राकृतिक रूपमा पाइने भण्डार रित्तिँदै थियो। तर, आकलन गरेजस्तो संकट त बेहोर्न परेन। किन? पेट्रोलियम पदार्थको खपत कम हुने खालका कार वा इन्जिनहरू निर्माण हुन थाले।

सन् १९५० को तुलनामा अहिले अमेरिकाको कुल गार्हस्थ उत्पादनमा प्रति डलर इनर्जी खपत ६० प्रतिशत कम छ। यस्तै कारण हो, कम आम्दानी गर्ने व्यक्तिले बढी आम्दानी गर्ने व्यक्तिले भन्दा धेरै बचत गर्न सक्ने। खर्च कम, बचत ज्यादा। ‘घाँटी हेरी हाड निल्ने’ उखान हाम्रो सन्दर्भमा यसै कारण चर्चित छ। देखाउने ‘इगो’ले जो कसैलाई खर्चालु बनाउने तर्क लेखकको छ। बचतका लागि हाउसलले धेरै खाले ‘टिप्स’ दिएका छन् जुन उपयोगी लाग्छ।

इतिहासले भविष्यको दिशानिर्देश गर्छ। तर के बजार त्यसैका आधारमा चल्छ त? लेखकले इतिहासका कालखण्डमा जन्मेका व्यक्ति र तिनका कारण संसारभर भएका घटनाहरूलाई सम्झाएका छन्। विश्वयुद्ध होस् या अमेरिकाको नाइन-इलाभेन। ग्रेट डिप्रेसनदेखि सन् २००८ को विश्वव्यापी आर्थिक मन्दीसम्म। कुनै पनि परिवेशले भविष्यलाई निर्धारण नगर्ने उनको तर्क छ। बेन्जामिन ग्राहमले आफ्नो पुस्तक ‘दी इन्टेलिजेन्ट इन्भेस्टर’का हरेक संस्करणमा पैसा कमाउने सूत्रहरू फेरबदल गरेको तर्क गर्दै इतिहासले भविष्य निर्धारण हुन नसक्ने तर्क गरेका छन्। सफलताका सूत्रहरू पनि स्थिर नहुने उनको उदाहरण गजबको लाग्छ।

धनी हुने कि स्वतन्त्र? धन नै नहुने हो भने स्वतन्त्र कसरी? स्वतन्त्रताको निर्धारण बैंकमा रहेको बचतले गर्छ भन्ने उनको तर्क छ। नगद भनेको सासका लागि अक्सिजन जस्तै हो, स्वतन्त्र हुनका लागि।

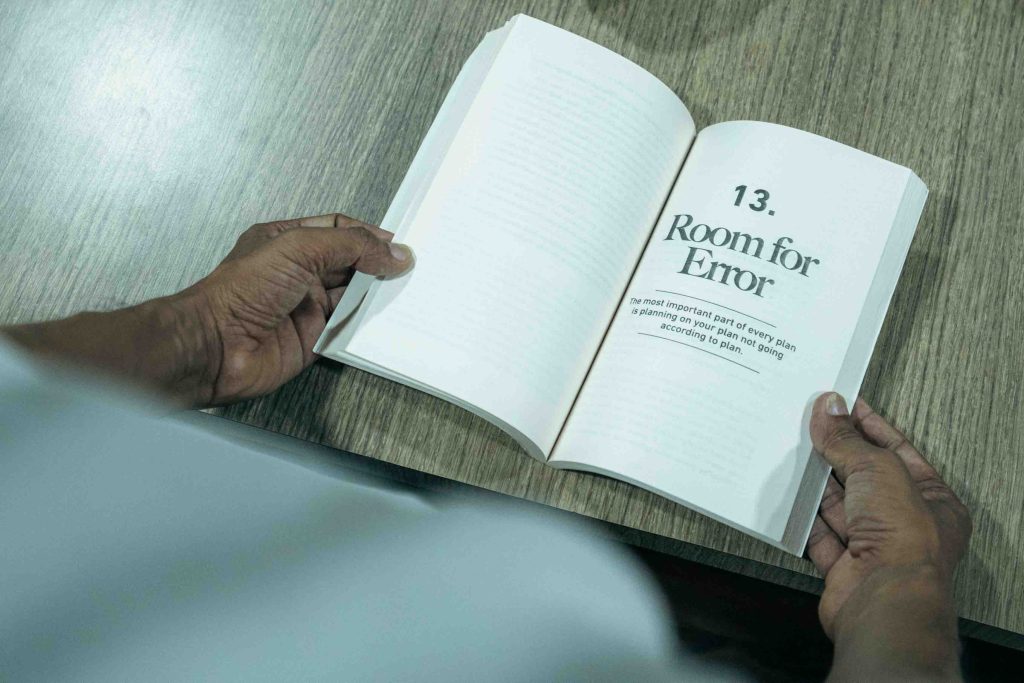

लेखकले कमाउने लक्ष्य राख्नेलाई सम्भावित जोखिमका लागि ‘रुम फर इरर’ भनेर विकल्प प्रति सचेत गराउँछन्। हरेक आफ्नो योजना सोचे जस्तो नहुन सक्ने र त्यस खाले परिस्थितिका लागि तयार रहनुपर्ने तर्क गर्छन्। मानिसहरू तत्काल प्रतिफलको खोजीमा हुने प्रवृत्तिलाई घातक ठान्छन्। दिगो योजनाअनुसार काम गर्नुपर्ने उनको तर्क छ। मानिसलाई उसको उमेर र सिकाइले के बन्ने भन्ने पनि परिवर्तन गराउँदै लैजान्छ। बालकालमा ट्रयाक्टर चालक बन्ने सपना देख्नेले किशोरावस्थामा पुग्दा वकिल बन्ने लक्ष्य लिन सक्ने र त्यसभन्दा पछि अर्को पेसातिर उसको रुचि हुनसक्ने तर्क उदाहरणसहित पेस गर्छन्।

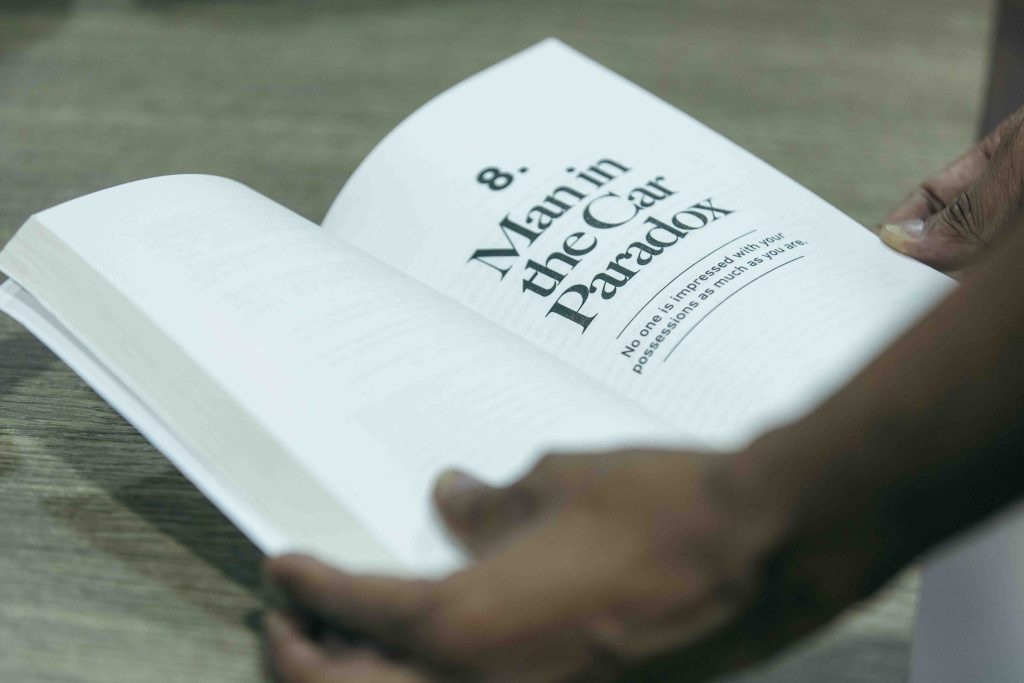

उनले हरेक वस्तुको मूल्य हुने तर्क गर्छन्। ‘मार्केट रिटर्न’ शून्य कहिल्यै नहुने उनको तर्क छ। कुनै पनि कम्पनीमा काम गर्ने मानिसले त्यहाँ धेरै सेयर किन किन्दैन? हाउसल प्रश्न गर्छन् र जवाफ पनि दिन्छन् – ‘उसलाई कम्पनीभित्र के भइरहेको छ सबै थाहा हुन्छ।’ सायद, त्यसैले हुनुपर्छ फेयरनेस क्रिमको विज्ञापनमा मोडलिङ गर्नेले वा उत्पादन गर्नेले त्यो प्रडक्ट प्रयोग गर्दैनन्। प्रश्न र उत्तर पुस्तकभरि पाइन्छ। जस्तो कि धनी हुने कि स्वतन्त्र? धन नै नहुने हो भने स्वतन्त्र कसरी? स्वतन्त्रताको निर्धारण बैंकमा रहेको बचतले गर्छ भन्ने उनको तर्क छ। नगद भनेको सासका लागि अक्सिजन जस्तै हो, स्वतन्त्र हुनका लागि।

समग्रमा वित्त, मानसिकता र त्यसको व्यवस्थापनको गाइड बुक हो- मोर्गन हाउसलको ‘दी साइकोलोजी अफ मनी’। प्रेरक सन्दर्भ र पत्रकारको लेखन शैलीले पुस्तक जोकैका लागि पनि गजब बनेको छ। हाउसलले कथा र उदाहरण मार्फत पैसाको व्यवस्थापनमा भावना, लोभ, र असुरक्षाले कसरी प्रभाव पार्छ प्रस्ट्याएका छन्। बचत, लगानी र जोखिम व्यवस्थापनमा सन्तुलनको महत्त्व सिकाएकाले एक हिसाबले ‘वित्तीय साक्षरता’ गजबले भेटिन्छ यसमा। तपाइँका लागि पनि पुस्तक रोचक हुनसक्छ।

‘इनफ’ भन्ने कुरा बुझ्न सक्नु महत्त्वपूर्ण छ- लोभ गर्दा जोखिम बढ्छ, त्यसैले कति पर्याप्त हो भन्ने कुरा जान्नु आवश्यक छ।

सारांशमा पुस्तकका यी ८ बुँदाले पैसा कमाउने मात्र होइन, त्यसलाई दिगो र बुद्धिमानीपूर्वक व्यवस्थापन गर्ने सोचमाथि व्याख्या गरेको छ।

- पैसा कमाउनेभन्दा बचत र खर्चको बानी महत्त्वपूर्ण छ – धनी बन्न मात्र होइन, धनी रहन पनि खर्च नियन्त्रण र बचत गर्ने बानी आवश्यक छ।

- मानिसका जीवनमा भाग्य र जोखिम दुवै महत्त्वपूर्ण भूमिका खेल्छन्- वित्तीय सफलतामा कडा परिश्रम मात्र होइन, भाग्य र बाह्य परिस्थितिहरू पनि निर्णायक हुन्छन्।

- धनवान हुनु र धनी देखिनु फरक कुरा हो- धेरैले आफ्नो हैसियत देखाउन खर्च गर्छन्, तर वास्तविक सम्पत्ति भने बचत र लगानीमा लुकेको हुन्छ।

- दीर्घकालीन सोचले विजेता बनाउँछ- समयको साथमा चक्रवृद्धि ब्याज जस्तो शक्तिशाली कुरा अरु केही छैन।

- पैसा प्रबन्ध भावनात्मक हो, तर्कसंगत मात्र होइन- मानिसहरू वित्तीय निर्णय भावनाले गर्दा गर्छन्, केवल तथ्यमा आधारित भएर होइन।

- ‘इनफ’ भन्ने कुरा बुझ्न सक्नु महत्त्वपूर्ण छ- लोभ गर्दा जोखिम बढ्छ, त्यसैले कति पर्याप्त हो भन्ने कुरा जान्नु आवश्यक छ।

- सुरक्षालाई भनेर बचत गर्नुको ध्येय स्वतन्त्रताका लागि हो- पर्याप्त आपतकालीन कोष र दीर्घकालीन बचतले मानिसलाई स्वतन्त्रता र मानसिक शान्ति दिन्छ।

- बजार र जीवन दुवै अनिश्चित छन्- भविष्य पूर्वानुमान गर्न सकिन्न, त्यसैले विविधीकरण, धैर्य गर्नुपर्छ र अवस्थाअनुसार लचिलोपन अपनाउनुपर्छ।