www.bizmandu.com

बैंकहरुको कर्जा पोर्टफोलियोमा बढ्दो जलवायु जोखिम, अर्पण पौडेलको लेख

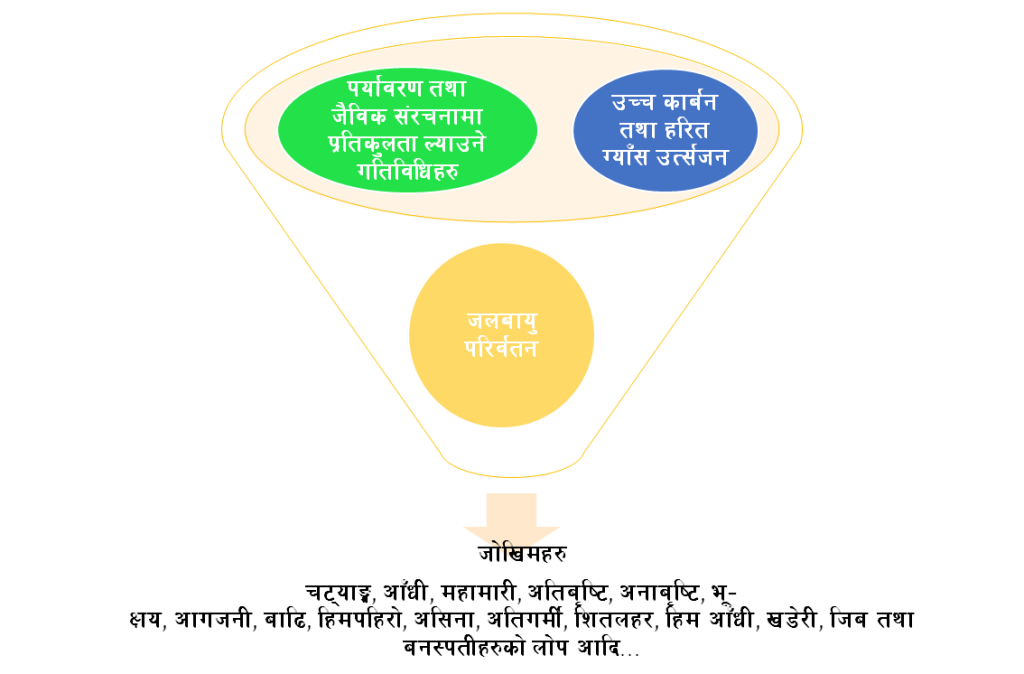

विकास, समृद्धि तथा प्रयोगको वर्तमान होडबाजीमा गरिने विभिन्न क्रियाकलापहरुका कारणले कार्बन डाइअक्साइडक, हरित ग्याँस आदि जस्ता विषाक्त ग्याँसहरु उत्सर्जन हुदाँ जलवायुको विद्यमान प्राकृतिक प्रणालीमा परिवर्तन आई अर्थतन्त्र, जीवन तथा पर्यावरणमा उत्पन्न हुने अनेकन प्रतिकूलता तथा नकरात्मक प्रभावहरुलाई समग्रमा जलवायु जोखिमका रुपमा बुझ्न सकिन्छ।

जलवायु जोखिम संक्रमणको दायरा एक गाउँ, एक देश वा एक महाद्वीपमा मात्रै सिमित नभई समग्र संसारकै व्यापार चक्र, आपूर्ति प्रणाली, स्वास्थ, वस्तिहरु, जैविक विविधता, अर्थतन्त्रमा आदिमा हुन सक्ने भएकाले समग्र संसारभरनै यसलाई अति संवेदनशील मुद्दाका रुपमा लिने गरिन्छ। भूभागअनुसार जलवायु परिवर्तनबाट विभिन्न प्रकारका प्रभाव वा जोखिमहरु सिर्जना हुने गर्दछन्। नेपालमा बढी अनुभूतित भएका केही प्रमुख जलवायु जोखिमका प्रतिकूलताहरु लाई तलको चार्टबाट सजिलै बुझ्न सकिन्छ ।

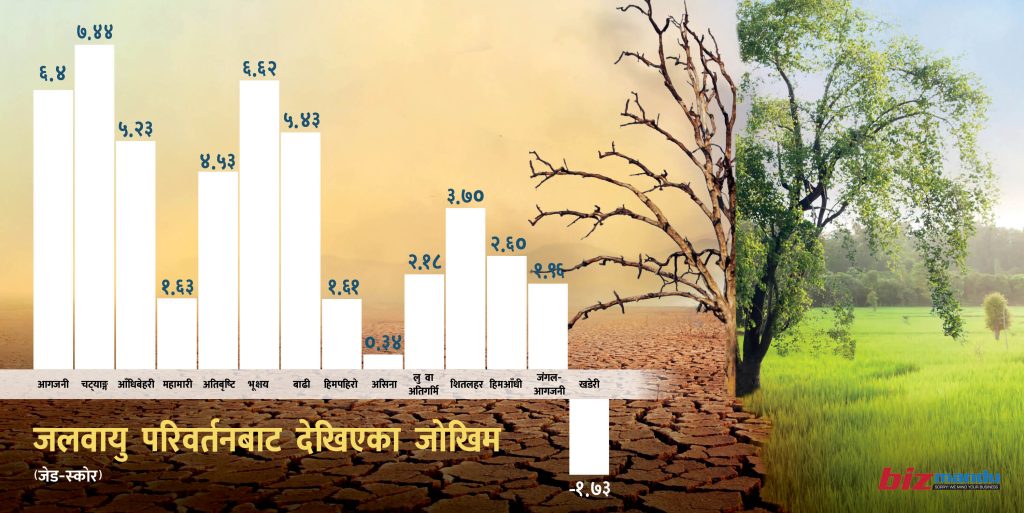

विभिन्न समयको अन्तरालमा जलवायु परिवर्तनबाट देखा परेका प्रभावहरुको पुनरावृत्तिमा आधारित औसत मान र पछिल्ला समयमा देखिएका जलवायुका प्रतिकूलताहरु बीचको अन्तराललाई तथ्यांकशास्त्रको सामान्य वितरणको सिद्धान्त अनुसारको जेड-स्कोरमा केलाउँदा जोखिमका निम्नानुसारका तत्थ्यांकिय प्रवृत्तिहरु देख्न सकिन्छ जसलाई वातावरण विभागबाट प्रकाशित पछिल्लो प्रतिवेदनले समेत प्रष्टाउँछ ।

माथिका आंकडाहरुका आधारमा हेर्दा नेपालमा खडेरीका पछिल्ला घटनाक्रमहरु औसत भन्दा कम भई ह्रासोन्मुख देखिएता पनि अन्य जोखिमहरु क्रमिकरुपमा हाबी हुँदै गरेको स्पष्ट हुन्छ। प्रकाशित प्रतिवेदनमा देखिएका जिल्ला अनुसारका आंकडाहरुलाई केलाउँदै जादाँ सुनसरी, कैलाली, मोरङ, झापा, रौतहट, बर्दिया, सर्लाही तथा सप्तरी जस्ता जिल्लाहरु बाढीको अधिक प्रकोपबाट ग्रस्त देखिन्छन्।

भु–क्षयका दृष्टिकोणबाट धादिङ, सोलखुम्बु, बाग्लुङ, सिन्धुपाल्चोक, डोल्पा, ताप्लेजुङ, काभ्रेपलान्चोक, दैलेख, दार्चुला, स्याङ्गजा, पाल्पा, खोटाङ, बाजुरा, कालिकोट, कास्की, जाजरकोट, बझाङ, गुल्मी तथा इलाम जस्ता जिल्लाहरु अतिनै संवेदनशिल देखिएका छन्।

लु तथा अति गर्मिका कारणले बाँके, बारा, कपिलवस्तु, पर्सा, रौतहट, रुपन्देही, सप्तरी तथा सुनसरी प्रभावित छन भने महोत्तरी, सप्तरी तथा रौतहट जस्ता जिल्लाहरु शितलहरका प्रतिकूलताबाट प्रभावित छन्। अधिक हिमपातका कारणले हुम्ला, जुम्ला, डोल्पा, ताप्लेजुङ प्रभावित भै रहँदा मकवानपुर, झापा, मोरङ तथा उदयपुर चट्याङ्गका प्रतिकूलताबाट अधिकरुपमा प्रभावित देखिन्छन् भने हिमपहिरोबाट सोलखुम्बु, कास्की, मनाङ, डोल्पा जस्ता जिल्लाहरु समस्यामा छन्।

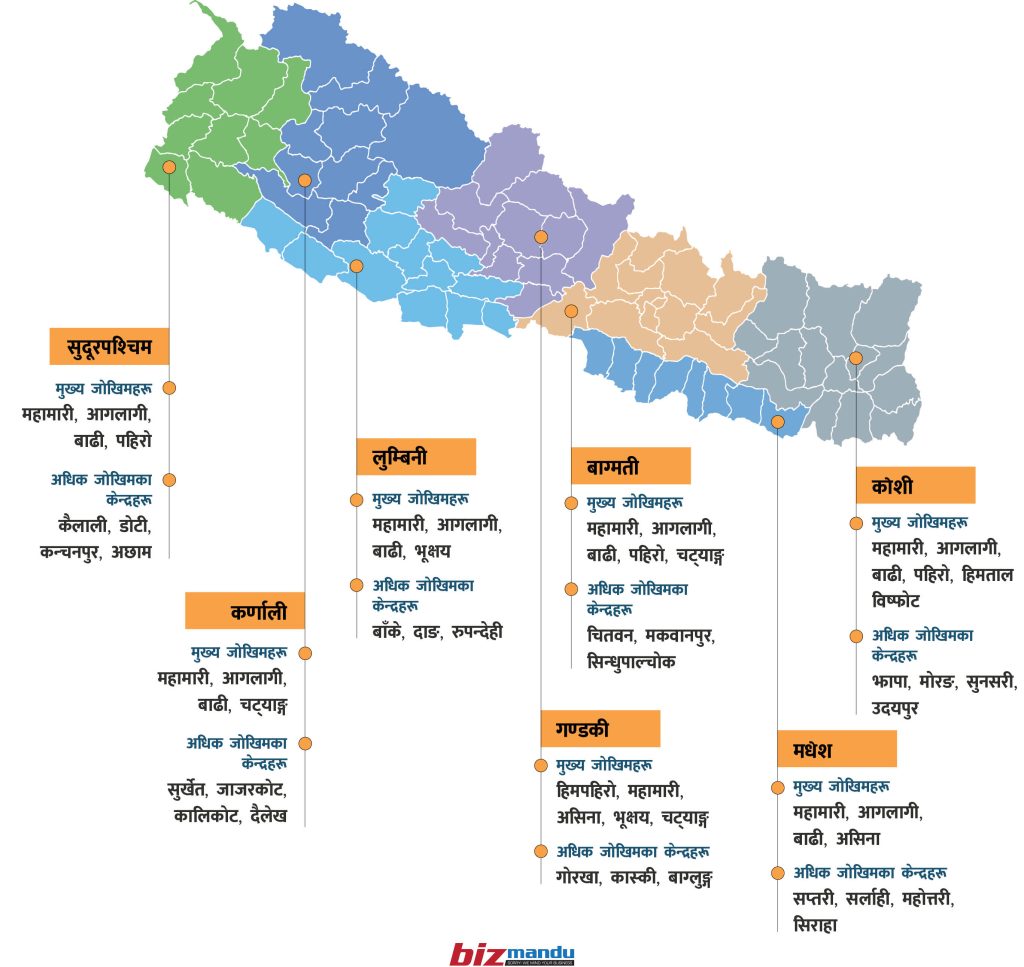

देशभरमा ४७ वटा हिमतालहरु खतरामा परेका छन् जसमध्ये ४२ कोशी प्रदेशमा, ३ गण्डकी प्रदेशमा र २ कर्णाली प्रदेशमा रहेको देखिन्छ। आछाम, मोरङ, सप्तरी, कैलाली तथा बर्दिया जस्ता जिल्लाहरुमा आँधीको अधिक जोखिममा देखिन्छ भने कास्की, पर्वत, तनहूँ, स्याङजा तथा म्याग्दीमा असिनाको प्रकोप अधिक देखिन्छ। नेपालमा औसतमा १०२ दिन करिब ५६ प्रतिशत भू–भागमा खडेरीको प्रभाव रहने गरेको देखिन्छ भने डोल्पा, हुम्ला, गोर्खा, मुगु, तथा कैलालीमा खडेरीको प्रकोप अधिक देखिन्छ। वन तथा वातावरण विभागबाट प्रकाशित पछिल्लो प्रतिवेदन हेर्दा प्रदेशस्तरमा निम्नानुसारका जोखिमको बाहुल्यता रहेको देखिन्छ।

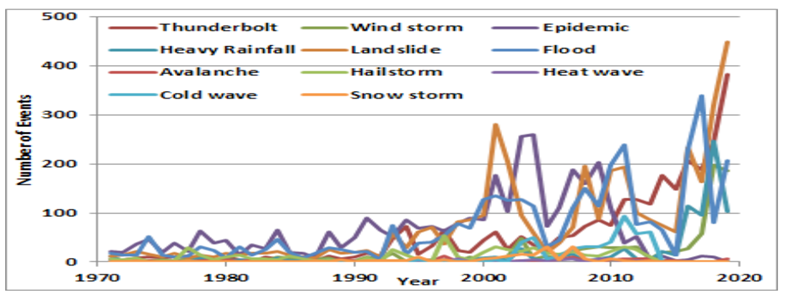

सन् १९७० देखि २०२० सम्ममा नेपालमा देखिएका जलवायु परिर्वतनबाट सिर्जित प्रतिकूलताका आवृत्तिहरु तलको ग्राफबाट अझै स्पष्ट तरिकाले बुझ्न सकिन्छ।

सन् २०३० सम्ममा नेपालको तापक्रम ०.९ डिग्री देखि १.१ डिग्री सम्म बढ्न सक्ने र सन २०५० सम्ममा तापक्रम वृद्धिको दायरा १.३ डिग्री देखि १.८ डिग्री सम्म फैलन सक्ने प्रक्षेपण समेतलाई मध्येनजर गर्दा जलवायु परिवर्तनका प्रतिकूलताहरु आगामी दिनहरुमा अझै विषम बन्दै जाने सहजै अनुमान लगाउन सकिन्छ जसबाट जलवायु जोखिमका विभिन्न भौतिक तथा सक्रमणकालिन त्रासदीहरु हाबी हुँदै जान सक्छन्।

भौतिक जोखिम : जलवायु परिवर्तनका कारणले सिर्जना हुने प्रभावको आकस्मिकता तथा तीब्रताका आधारमा भौतिक जोखिमको निर्धारण हुने गर्दछ। आकस्मिकरुपमा प्रतिकूलता निम्ताउने खालका बाढी, पहिरो खडेरी, आधी चट्याङ्ग, अतिबृष्टी, अनाबृष्टि आदि जस्ता घटनाबाट सिर्जना हुने आपतकालिन अवश्था तथा क्षतिबाट जलवायु परिवर्तनको तीब्र जोखिम सिर्जना हुन्छ।

यस्ता प्रवृत्तिहरुको पुनरावृत्ति सँगै हुने महामारी, तापमानमा वृद्धि, हिमस्खलन, समुद्री सतहमा देखिने वृद्धिका कारणले देखिने तटिय जोखिम, जैविक विविधताको लोप, प्राकृतिक सम्पदाहरुको लोप, कृषि उपजमा प्रतिकूलता, आपूर्तिमा अवरोध, खानेपानीको अभाव, महामारी तथा स्वास्थ्य जटिलता आदि जस्ता क्रियाकलाप संगै जलवायु परिर्वतनबाट समग्र अर्थतन्त्रमा अल्पकाल तथा दिर्घकाल दुबैमा जोखिमहरु सृजना भै रहेका हुन्छन्।

संक्रमणकालिन जोखिम : बद्लिँदो जलवायुका कारणबाट सामाजिक, व्यावसायिक तथा आर्थिक गतिविधिहरुमा देखिने परिवर्तनहरुबाट उत्पन्न हुने जोखिमहरुलाई संक्रमणकालिन जोखिमका रुपमा हेर्ने गरिन्छ। बद्लिँदो परिवेश परिस्थितीहरुलाई सम्बोधन गर्ने क्रममा नितिगत जोखिम, प्रविधिगत जोखिम, बजारगत जोखिम, सामाजिक जोखिम आदि जस्ता विभिन्न प्रतिकूलताहरुले संक्रमणकालिन अवश्थामा थप अनिश्चितता तथा ब्ययहरु सिर्जना हुने भएकोले समग्र आर्थिक क्रियाकलाप वा अर्थतन्त्रमा जलवायु परिर्वतनबाट सिर्जना हुने संक्रमणकालिन जोखिम मौलाई रहेको हुन्छ।

जलवायु जोखिमको प्रतिकूलता विभिन्न क्षेत्र वा गतिविधीहरुमा फरकफरक तवरले पर्न सक्छ। जस्तै वर्षाको प्रणालीमा देखिने परिवर्तनबाट मौसममा आधारित कृषि उपजहरुको उत्पादनमा ह्रास आउन सक्छ, उच्च तापमान तथा खराब वायुका कारणले स्वस्थ्यमा प्रतिकूलता आउन सक्छ, पानीका स्रोतहरु सुक्न सक्छन, बाढी पहिरोबाट जनजीवन प्रभावित हुने तथा यातायात अवरुद्ध हुँदा आपूर्ति प्रणाली खल्बलिन सक्छ।

समग्रमा जलवायु जोखिमबाट अर्थतन्त्रका विभिन्न सुक्ष्म तथा बृहत चरहरुमा प्रतिकूलता सिर्जना भई आर्थिक गतिविधी तथा वृद्धिमा नै अवरोध सिर्जना हुन्छ। जलवायु परिर्वतनका कारणले सिर्जना हुने प्रकोपहरुको आवृत्ति तथा तीब्रता बढ्दै जाँदा विशेष गरि कृषिमा निर्भर उद्योग, जलविद्युत उत्पादन, निर्माण, यातायात, उपभोग, थोक तथा खुद्रा बिक्री लगायतका पेसामा आबद्ध क्रृणिहरुको वित्तिय अवश्थामा असन्तुलन सिर्जना गर्दा कर्जा भुक्तानीमा समस्या आई निस्क्रिय कर्जा वृद्धिमा टेवा पुग्न जान्छ।

यसबाट बैंक तथा वित्तिय संस्थाहरुले विभिन्न लगानीका क्षेत्र तथा भू-भागहरुमा प्रवाह गरेको कर्जा भुक्तानीमा अवरोध उत्पन्न भई निस्क्रिय कर्जाको दृष्चक्र मौलाउँदा बैकिङ प्रणालीमा पनि जलवायु जोखिमको प्रतिकूलता हाबी हुने देखिन्छ।

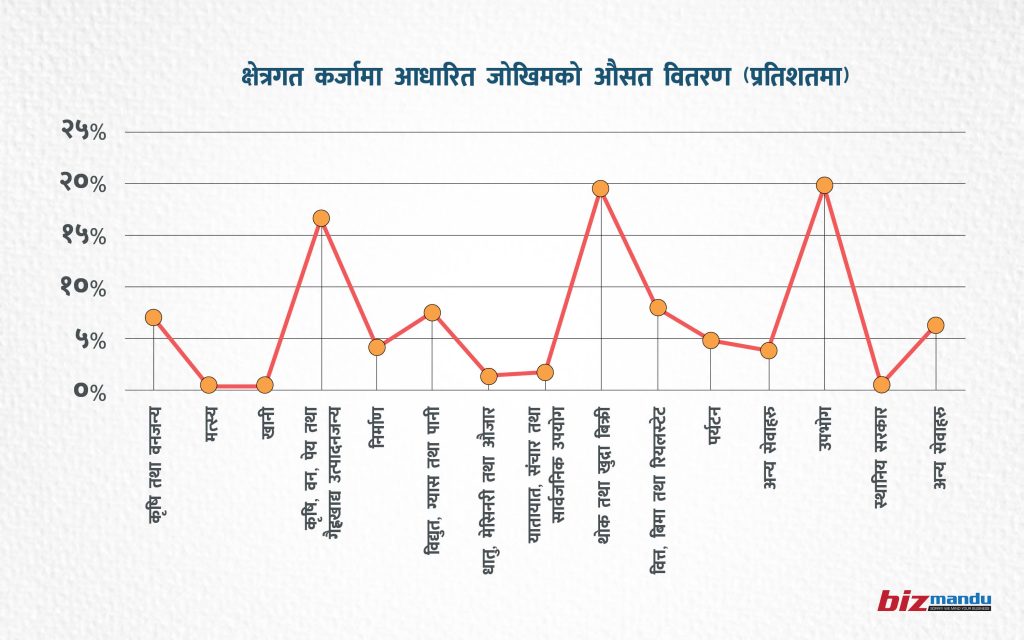

चालु आर्थिक वर्षको आश्विन मसान्त सम्ममा नेपाली बैंक तथा वित्तिय संस्थाहरुले प्रवाह गरेको ५२ खर्ब ९२ अर्ब कर्जाको क्षेत्रगत हिस्सालाई आधार बनाएर विश्लेषण गर्ने हो जलवायु परिवर्तनको कारणले सिजना हुने कूल सम्भावित जोखिमको क्षेत्रगत वितरण ग्राफमा देखिए अनुसार हुने देखिन्छ।

ग्राफमा स्पष्टै देखिए झै अबको कृषि, वन, पेय तथा ग्रैहखाद्य उत्पादन, थोक तथा खुद्रा बिक्री, उपभोग लगायतका क्षेत्रमा जाने कर्जामा जलवायु परिर्वतनलाई थप टेवा पुग्ने गरि कर्जा प्रवाह भयो भने बैंकहरुको कर्जा जोखिम वृद्धिलाई अझै बल पुग्ने देखिन्छ।

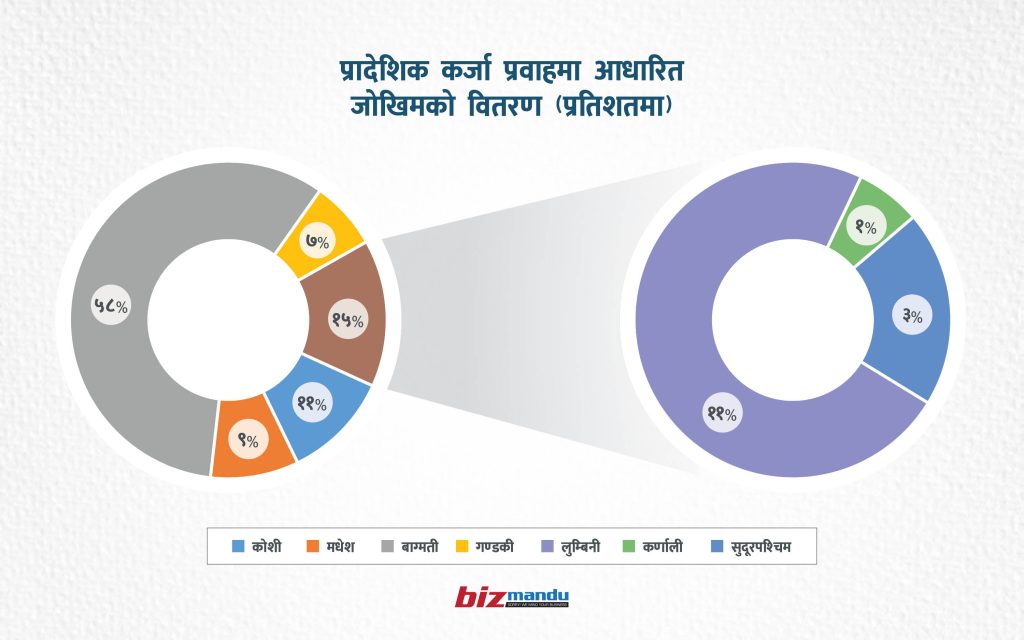

देश भित्रको भौगोलिक अवस्थिती अनुसार पनि जलवायु परिर्वतनबाट उत्पन्न हुने सम्भावित जोखिमको आकार फरक हुन सक्छन्। आश्विन मसान्त सम्ममा नेपाली बैंक तथा वित्तिय संस्थाहरुबाट प्रवाहित कूल कर्जाको प्रादेशिक हिस्सालाई आधार बनाएर जलवायु परिवर्तनका कारणले उत्पन्न हुने कूल सम्भावित जोखिमको बितरणलाई ग्राफमा नियाल्ने हो भने निम्नानुसारका प्रवृत्तिहरु देख्न सकिन्छ ।

अबका दिनमा हरेक प्रदेशहरुमा प्रवाह हुने कर्जा मूल्यांकन गर्दा जलवायु जोखिमको यथोचित विश्लेषण गर्नुपर्ने देखिन्छ। विशेष गरि बाग्मती प्रदेशमा अब प्रवाह हुने कर्जाले जलवायु परिवर्तनलाई नै टेवा पुर्यायो भने कर्जा जोखिमको विषमता अत्याधिक हुने देखिन्छ।

जलवायु परिवर्तनको जोखिम नेपाली बैकिङबाट प्रवाहित कर्जा हरेक प्रदेशका हरेक क्षेत्रमा उत्तिकैरुपमा रहेको देखिन्छ जुन आगामी दिनहरुमा हुने कार्बन उत्सर्जनमा टेवा पुग्ने गरि गरिने हरेक गतिविधीहरुबाट अझै बढ्ने कुरामा त कुनै दुईमत नै छैन। समयमा नै सर्तक नभई कार्बन उत्सर्जनमा टेवा पुग्ने गरिएको प्रत्येक थप एक रुपैया कर्जा प्रवाह सँगै प्रतिकूलता ज्यामितिय अनुपातमा बढ्न सक्छ।

त्यसैले जलवायु परिवर्तनबाट सिर्जना हुने जोखिमहरुलाई कम गर्न घर, परिवार, समाज, गाउँ, सहर, देश देखि समग्र बम्हाण्डले नै अचुकरुपमा यस प्रतिको सम्वेदनशिलतालाई गहनता पूर्वक मनन गर्दै कार्बन तथा विषक्त ग्याँस उत्सर्जन हुने गतिविधिहरुलाई यथासक्य चाँडो निस्तेज गर्ने क्रियाकलापमा अबको कर्जा प्रवाह केन्द्रित हुनु पर्छ। परिस्थितीको सम्वेदनशिलता व्यवस्थापनका लागि उपायकारुपमा निम्नानुसारका क्रियाकलापहरु प्रवर्धनमा बैकिङबाट सहकार्य हुनु अत्यन्तै आवश्यक देखिन्छ।

- संयन्त्र सबलिकरण : जलवायु परिवर्तनका कारणले सृजना हुने प्रतिकूलताहरुको पुर्व आकंलन गर्दै त्यसलाई सामना गर्न सक्ने भरपर्दो संयन्त्रको विकास गर्ने। जस्तै उच्च जोखिममा रहेका गतिविधी, व्यावसाय, समुदाय तथा बस्तीहरुलाई प्रतिकूलताको परिधि भन्दा बाहिर राख्ने वा प्रतिकूलता सहन गर्न सक्ने गरि सबलीकरण गर्ने कार्यमा सहकार्य गर्ने।

- नीतिगत न्यूनिकरण : जलवायु परिवर्तनको जोखिम सिर्जना हुने कार्बन उत्सर्जन घटाउनका लागि प्रभावकारि नीति नियमहरु तयार गरि शून्य सहनशिलता पूर्वक लागू गर्ने तथा हरित अर्थतन्त्रलाई प्रवर्धनका लागि सक्रिय भूमिका खेल्ने। शून्य कार्बन उत्सर्जन कायम गर्ने व्यक्तिगत, संस्थागत गतिविधिहरुलाई प्रोत्साहनमा केन्द्रित क्रियाकलापहरुमा सहकार्य गर्ने।

- सचेतना विस्तार : हरेक समुदायका सर्वसाधरणले बुझ्ने गरि कार्बन उत्सर्जन, जलवायु परिर्वतनबाट सिर्जना हुने प्रतिकूल तथा प्रतिकूलताबाट बच्न व्यक्तिगत तथा समुदायस्तरमा गर्नु पर्ने गतिविधीहरुको बारेमा सचेतना विस्तार गर्ने कार्यमा सहकार्य गर्ने।

जलवायु परिवर्तनबाट उत्पन्न हुन सक्ने जोखिमको आंकडामा जलवायु परिवर्तनबाट सिर्जना हुने प्रतिकूल प्रभावहरुले कर्जा प्रवाहका विभिन्न क्षेत्रहरुमा देखाउन सक्ने बहुआयामिक प्रतिकूलतालाई राज्यको पूर्व सर्तकता प्रणाली, पूर्व तयारीको अवस्था तथा स्रोत साधनको उपब्धता आदि समेतका आधारमा गणना गर्ने हो भने जोखिमको आयतन अनुमान गरिए भन्दा निक्कै ठूलो हुन सक्छ।

जलवायु परिवर्तन बाट वर्तमान समयमा देखिएका प्रतिकूलता तथा आगामी दिनहरुमा देखिन सक्ने थप जटिलतालाई कम गर्न बैंक तथा वित्तिय संस्थाहरुले आफ्नो कर्जा प्रवाह प्रणालीमा जलवायु जोखिम विश्लेषण समेतलाई मध्येनजर गर्दै निम्नानुसारका गतिविधिहरुमा अबको कर्जा प्रवाह हुनु पर्ने देखिन्छ।

- जोखिम न्यूनिकरण उन्मुख लगानी : बैंकहरुबाट प्रवाह हुने कर्जा अबका दिनहरुमा जलवायुको क्षेत्रगत तथा प्रदेशगत सम्वेदनशिलतालाई ध्यानमा राख्दै कार्बन उत्सर्जन कम गर्ने तथा नेट जिरोको अवधारणामा समेत टेवा पुर्याउने परियोजनाहरुलाई सहजता पूर्वक कर्जा प्रवाहको वातावरण सिर्जना गर्नुपर्ने देखिन्छ। राज्यस्तरबाटै क्षेत्रगत तथा स्थानमा आधारित जलवायुको प्रतिकूलतालाई सहजै मापन गर्न सक्ने तथ्यांक तथा सूचना प्रवाह गर्न सक्ने परिस्थिती निर्माण हुन सक्दा बैंकहरुलाई यसप्रकारका क्रियाकलापहरु आंकलन तथा विश्लेषण गर्न सहजता हुनेछ।

- जोखिम अनुकूलन लगानी : जलवायु परिवर्तनका कारणले उत्पन्न हुने प्रतिकूलताहरुलाई सहन गर्ने वा बहन गर्न सक्ने गरि क्षमता विकास गर्ने संयन्त्रहरु विकास एवं विस्तार सँग सम्बन्धित परियोजनाहरुमा सहजता तथा सहुलियतका साथ कर्जा प्रवाह गर्ने।

- दोहोरो लाभमा आधारित लगानी : जोखिम न्यूनिकरण तथा अनुकूलन गरि दोहोरो लाभ सिर्जना गर्न सक्ने परियोजनामा कर्जा परिचालनलाई उच्च प्राथमिकता राख्ने। वर्तमान समयमा बैकिङमा कार्यान्वयनमा रहेको उत्पादनमुलक क्षेत्र, विपन्न क्षेत्र जस्तै गरि यस्तो कर्जा प्रवाहलाई अनिवार्य गर्न सकियो भने पक्कै पनि प्रभावकारितामा वृद्धि हुनेछ।

जलवायु परिर्वतनको दुष्परिणामबाट बच्न तथा बस्न योग्य पर्यावरणको संरक्षण एवं प्रवर्धन गर्न तापमान वृद्धि १.५ डिग्री सेल्सियसमा सीमित हुनु पर्ने स्पष्ट कार्यदिशा स्थापित भइसकेको वर्तमान परिवेशमा तत्कालिन निहित स्वार्थ वा प्रतिफललाई ध्यानमा राख्दै कार्बन उत्सर्जनमा नै टेवा पुग्ने गतिविधिहरुमा बैंकिङबाट कर्जा प्रवाह हुँदा बैंकहरुको आफ्नै कर्जा पोर्टफोलियोमा प्रतिकूलता सिर्जना हुँदै जान्छ।

त्यसैले बैंकहरुले नियामक निकायबाट निदृष्ट गरिएका आधारहरु तथा विश्वमा पर्यावरण संरक्षणको सवालमा अभ्यास गर्ने गरिएका गतिविधिहरु समेतलाई ध्यानमा राखी आगामी कर्जा प्रवाहको कार्यनीति हरित वित्त केन्द्रित बन्न सकेन भने बैकिङको वर्तमान तथा भविष्यमा बन्ने कर्जाको पोर्टफालियो जलवायु परिर्वतनबाट उत्पन्न प्रतिकूलताको दलदलमा फस्ने निश्चित नै छ ।

(उल्लेखित विचार लेखकको निजी भएकाले आवद्ध संस्थाको प्रतिनिधित्व गदैनन्)