www.bizmandu.com

स्रोत नखुलेको सम्पत्ति ३९% कर तिरेपछि वैध हुने, कस्तो हो बजेटमा गरिएको व्यवस्था ?

काठमाडौं। कानुनले सम्पत्ति गैरकानुनी आर्जन दुई तरिकाले हुन्छ भनेर परिकल्पना गरेको छ।

एउटा- स्थापित अपराध नै गरेर जोडिएको सम्पत्ति। अर्को, अपराध गरेको पुष्टि नहुने तर आर्जित सम्पत्तिको स्रोत नखुल्ने। यसलाई अनुमानित कसुर भनेर पनि व्याख्या गरिएको छ।

अपराध गरेको पुष्टि भएको र त्यसरी आर्जित सम्पत्तिलाई कुनै पनि बहानामा शुद्धीकरण गर्न मिल्दैन। यसभित्र आतंककारी, लागूऔषध, फौजदारीलगायत सबै खालका अपराध पर्छन्।

४१ प्रतिशतभन्दा बढी अनौपचारिक अर्थतन्त्र भएको नेपालमा स्रोत नखुल्ने सम्पत्ति भएकाहरु धेरै छन्। उनीहरुले अपराध गरेर कमाएको भन्ने कानुनी रुपमा पुष्टि पनि हुँदैन र उनीहरुसँग भएको सम्पत्ति तथा आर्जनको स्रोत पनि खुल्दैन।

कानुनी व्यवस्था अनुसार, अन्य कुनै खालका अपराध पुष्टि नभए पनि सम्पत्तिको स्रोत देखाउन नसकेको अवस्थामा त्यो जफत हुन्छ। स्रोत नखुलेका सम्पत्तिका बारेमा सम्पत्ति शुद्धीकरणदेखि राजस्व अनुसन्धान विभागसम्मले अनुसन्धान गरेर अदालतमा लगेका मुद्दा धेरै छन्।

अपराध नगरेको अवस्थामा पनि कानुनको यस्तो व्यवस्थाले धेरै जना समस्यामा परेका छन्। यस्तै खालका समस्याले पैसा भए पनि लगानी गर्न निरुत्साहित भएका कतिपय व्यवसायीहरुले एक पटकका लागि सम्पत्ति अभिलेखीकरणको व्यवस्था गर्न सरकारसँग माग गर्दै आएका छन्।

सरकारले व्यवसायीले भनेजस्तै व्यवस्था नगरिदिए पनि स्रोत नखुलेको सम्पत्ति जफत गर्ने कानुनी व्यवस्थामा परिमार्जन गरेको छ।

अब आयकरको अधिकतम दर बराबरको कर तिरेमा सम्पत्ति जफत हुँदैन। अहिले व्यक्तिगत आयकरको अधिकतम दर ३९ प्रतिशत छ।

सम्पत्तिको स्रोत नखुले जेल सजायसम्म हुने व्यवस्था यसअघि नै संशोधन गरेको सरकारले जफत सम्बन्धी व्यवस्थामा बजेटमार्फत सहजीकरण गरेको हो।

अर्थमन्त्री वर्षमान पुनले जेठ १५ गते ल्याएको बजेट तथा आर्थिक ऐनमा गम्भीर अपराधबाहेकबाट आर्जित सम्पत्तिलाई कर तिराएर छाडिने व्यवस्था गरेका हुन्।

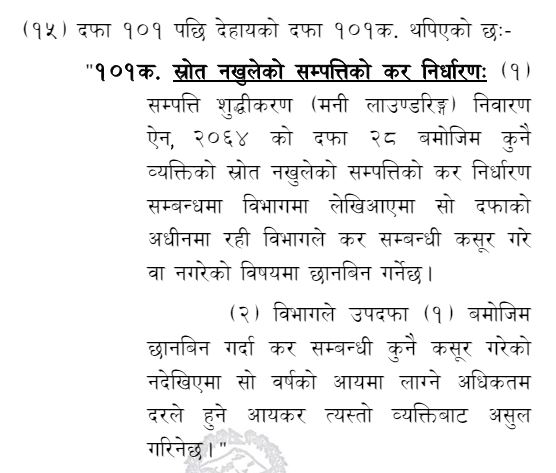

आर्थिक ऐनको २४० नम्बर पेजमा बुँदा १५ मा रहेको दफा १०१ मा नयाँ व्यवस्था थप गरिएको छ। १०१(क) थप गर्दै स्रोत नखुलेको सम्पत्तिको कर निर्धारणका बारेमा व्यवस्था गरिएको छ।

जसमा भनिएको छ- सम्पत्ति शुद्धीकरण (मनी लाउण्डरिङ) निवारण ऐन २०६४ को दफा २८ बमोजिम कुनै व्यक्तिको स्रोत नखुलेको सम्पत्तिको कर निर्धारण सम्बन्धमा विभाग (राजस्व अनुसन्धान) मा लेखिआएमा सो दफाको अधिनमा रही विभागले कर सम्बन्धी कसुर गरे/नगरेको विषयमा छानबिन गर्ने छ।

त्यसपछि यसमा बुँदा नम्बर दुई थप्दै भनिएको छ- छानबिन गर्दा कर सम्बन्धी कुनै कसुर गरेको नदेखिएमा त्यो वर्षको आयमा लाग्ने अधिकतम दरले हुने आयकर त्यस्तो व्यक्तिबाट असुल गरिने छ।

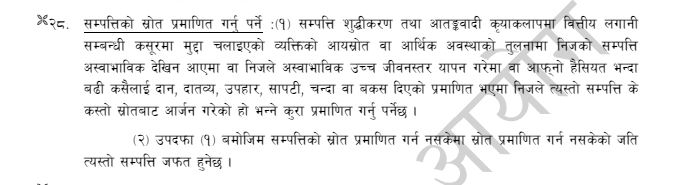

आर्थिक ऐनले उल्लेख गरेको सम्पति शुद्धीकरणको दफा २८ मा सम्पत्तिको स्रोत प्रमाणित गर्नु पर्ने व्यवस्था छ।

यसको बुँदा नम्बर १ मा सम्पत्ति शुद्धीकरण तथा आतङ्कवादी कृयाकलापमा वित्तीय लगानी सम्बन्धी कसूरमा मुद्दा चलाइएको व्यक्तिको आयस्रोत वा आर्थिक अवस्थाको तुलनामा निजको सम्पत्ति अस्वाभाविक देखिन आएमा वा निजले अस्वाभाविक उच्च जीवनस्तर यापन गरेमा वा आफ्नो हैसियतभन्दा बढी कसैलाई दान, दातव्य, उपहार, सापटी, चन्दा वा बकस दिएको प्रमाणित भएमा निजले त्यस्तो सम्पत्ति कस्तो स्रोतबाट आर्जन गरेको हो भन्ने कुरा प्रमाणित गर्नु पर्ने व्यवस्था छ।

त्यसपछि उपदफा थप्दै सम्पत्तिको स्रोत प्रमाणित गर्न नसकेमा स्रोत प्रमाणित गर्न नसकेको जति त्यस्तो सम्पत्ति जफत हुनेछ भन्ने व्यवस्था गरिएको छ।

हो, यही व्यवस्थामा सरकारले आर्थिक ऐनमार्फत लचकता अपनाएको हो।

‘पहिले स्रोत नदेखाउँदा सम्पत्ति जफत हुन्थ्यो। अब स्रोत नखुलेको सम्पति बराबरमा अधिकतम आय कर तिर्दा बाँकी सम्पत्ति भोगचलन गर्न पाइने भयो,’ कर्पोरेट कानुन विज्ञ अपूर्व खतिवडाले भने।

अहिले स्रोत नखुलेको सम्पत्तिबारे थुप्रै मुद्दा अदालतमा छन्। व्यापारी व्यवसायीका साथै कर्मचारीले समेत यस्तो मुद्दा खेपिरहेका छन्।

‘कर छलेको छ भने त त्यो अहिले पनि जफत नै हुन्छ। तर, कर छल्नु र कर नतिर्नु फरक कुरा हो। कसैले कर नतिरिरहेको अवस्था पनि हुनसक्छ’ खतिवडाले भने, ‘कर छले/नछलेको एक पटक राजस्व अनुसन्धान विभागले हेर र छलेको छैन तर आर्जित सम्पतिको स्रोत देखिंदैन भने आयकरको अधिकतम दर लिएर छाडिदेउ भनिएको हो।’

स्रोत नखुलेको सम्पतिका हकमा अधिकतम कर तिर्दैमा बाँकी सम्पत्ति ह्वाइट (वैध) हुन्छ भन्ने हिसाबले आर्थिक ऐनले गरेको व्यवस्था कानुनको मर्म र अदालतको नजिरहरुका आधारमा त्रुटिपूर्ण देखिएको कतिपय विज्ञहरु बताउँछन्।

कर्पोरेट कानुनका विज्ञ अनुपराज उप्रेती निश्चित कर तिरेर बाँकी सम्पत्ति ह्वाइट बनाउने सन्दर्भमा विगतमा विभिन्न नजिर स्थापित भएकाले आर्थिक ऐनमा गरिएको संशोधनका बारेमा थप व्याख्या आवश्यक पर्नसक्ने बताउँछन्।

तत्कालीन अर्थमन्त्री डा. बाबुराम भट्टराईले २०६६ मा बजेटमार्फत स्वयंकर घोषणाको व्यवस्था ल्याएका थिए। १० प्रतिशत कर तिरेपछि जस्तोसुकै स्रोतबाट आर्जित भए पनि त्यो वैध हुने व्यवस्था उनले मिलाएका थिए। तर, मुद्दा परेपछि सर्वोच्च अदालतको विशेष इजलासमा प्रधानन्यायाधीश रामप्रसाद श्रेष्ठ, न्यायाधीशहरु बलराम केसी र प्रकाश वस्तीले त्यो व्यवस्थामाथि प्रश्न उठाएका थिए।

यद्यपि, अहिले गरिएको छुट भने स्वेच्छिक करजस्तो होइन। यसमा सम्पत्ति शुद्धीकरण अनुसन्धान विभागको छानबिनमा अवैधानिक तरिकाले स्रोत नखुल्ने सम्पत्ति आर्जन भएको भेटिएमा त्यस्तो बेलामा आन्तरिक राजस्व विभागले कर छली भए/नभएको हेर्छ। कर छली भएको होइन भन्ने आधार देखिएमा ३९ प्रतिशत आय कर तिरेपछि बाँकी सम्पति वैध हुन्छ।

अनौपचारिक अर्थतन्त्र ठूलो भएकाले हामीकहाँ स्रोतविनाका आर्जन धेरै छन्। घरजग्गा, ठेक्कापट्टा, कमिसन, सूचीकरण नभएको दलाली लगायतबाट आर्जन भइरहेको हुन्छ। जसको कर सम्बन्धित व्यक्तिले तिरेको हुँदैन। तर उसले त्यो आम्दानीबाट सम्पत्ति बढाएको हुन्छ।

‘स्रोत खुलाउन नसकेको र अनुमानित कसुरबाट आर्जित सम्पत्ति (जसमाथि मुद्दा परेको छ) लाई मात्र कर तिराएर छाडिदिनेसम्मको व्यवस्था आर्थिक ऐनबाट भएको हो,’ खतिवडाले भने, ‘कर तिराएपछि अनौपचारिक सम्पत्ति अभिलेखीकरण पनि हुन्छ। कर तिर्न प्रोत्साहित गरेर दायरा पनि बढाउँछ।’ यसबाट राज्यले वार्षिकरुपमा आम्दानी गरिरहने खतिवडाको बुझाइ छ।