www.bizmandu.com

निजी क्षेत्रको लगानी र राष्ट्र बैंकको सहजीकरण, जसले बनायो विद्युतीय भुक्तानीलाई सफल

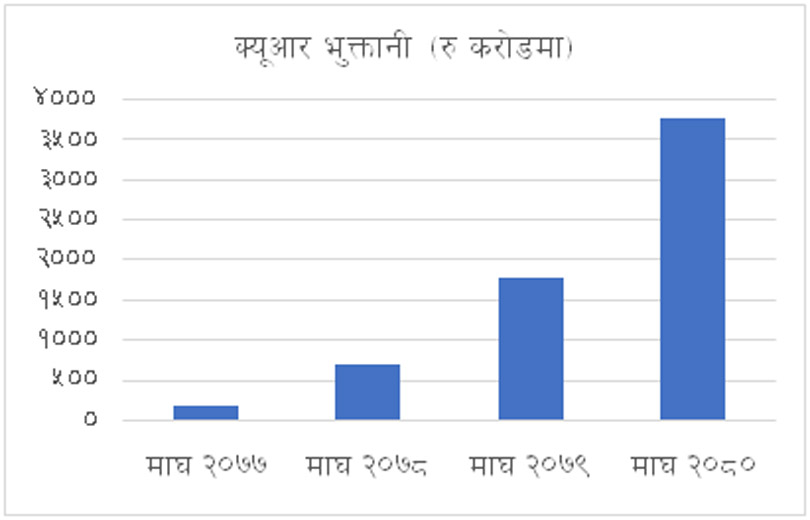

विद्युतीय भुक्तानी सम्बन्धमा नेपाल राष्ट्र बैंकबाट जारी माघ २०८० को सूचकांक अनुसार क्यूआर भुक्तानी कारोबार संख्यामा १ करोड ३१ लाख र रकममा ३७ अर्ब ७३ करोड रुपैयाँ पुगेको छ। २०७७ माघमा यो रकम १ अर्ब ७१ करोड रुपैयाँ मात्रको थियो।

यसरी छोटो अवधिमै क्यूआर भुक्तानी कारोबार र रकम दुवैमा उल्लेख्य प्रगति देखिनुमा के कस्ता विषयको प्रमुख भूमिका रह्यो भनी संक्षिप्त चर्चा हुनु सान्दर्भिक देखिन्छ।

शून्य प्रायः लागत

भुक्तानीका अन्य विद्युतीय माध्यमका तुलनामा क्यूआर अघि बढ्नुको प्रमुख कारणमध्ये एक –कतिपय अवस्थाको यसको लागत शून्य छ। ग्राहकले मर्चेन्ट व्यवसायीलाई क्यूआरमार्फत भुक्तानी गर्दा कुनै पनि शुल्क नलाग्ने वर्तमान व्यवस्थाले यसको सफलतालाई सुनिश्चित गरिरहेको मान्न सकिन्छ।

व्यवसायीलाई पनि विद्युतीय कार्डहरूका लागि पीओएस मेसिन राख्दा करिब २५ हजार खर्च गर्नुको सट्टा २०० रुपैयाँको एक क्यूआर स्ट्याण्डी राखे पुग्ने भयो। त्यो पनि आजकाल अनस्क्रिन वा सामान्य कागज छपाइमै उपलब्ध हुने गरेबाट त्यो शुल्क पनि नलाग्ने अवस्था छ।

सेवाग्राहीले पनि विद्युतीय भुक्तानी कार्डहरू लिँदा वा सोको नवीकरण शुल्क वार्षिक ५०० सम्म तिर्नु परेन। मोबाइल बैंकिंङ वा वालेटका एप चलाए पुग्यो। व्यक्तिगत खातामा आइबिएफटी रकमान्तरमा भने हाल १० रुपैयाँ शुल्क लाग्ने गरेको सम्बन्धमा विभिन्न कोणबाट चर्चा र चासो हुने गरेको छ।

पहल तथा प्रवर्धन

नवीन प्रविधिमा पहल निजी क्षेत्रबाट हुनु र सोको सम्बर्द्धन गर्ने र दिशानिर्देश गर्ने काम राज्य संयन्त्रबाट हुनु स्वाभाविक मानिन्छ। त्यसमाथि नियामकीय निकायबाट प्रवर्द्धनात्मक र प्रेरणादायी हौसला पाउँदा यस्ता प्रविधि बजारमा छिट्टै स्थापित नै हुन पुग्दछन्। नेपालमा क्यूआर भुक्तानी यसरी चमत्कारिक ढङ्गबाट अघि बढ्नुमा निजी क्षेत्रबाट भएको ठूलो मात्राको लगानी र बजारमैत्री प्रविधि विकास त छँदैछ, साथमा देशको केन्द्रीय बैंकबाट नगद कारोबारको सट्टामा विद्युतीय भुक्तानी कारोबारमा दिइएको नीतिगत जोडबल र त्यसमा पनि विशेषतः खुद्रास्तरका भुक्तानीका लागि क्यूआर प्रविधि अपनाउन चालिएका संस्थागत एवम् नीतिगत पहलहरूले त्यत्तिकै भूमिका खेलेको देखिन्छ।

नेपाल राष्ट्र बैंकका गभर्नरबाट २०७७ पुस १० मा नक्साल तरकारी तथा फलफूल बजारमा तरकारी किन्दा र चियापानबापत क्यूआरबाट भुक्तानी गरी यसको औपचारिक थालनी गरेपश्चात् र सोपछि पनि क्यूआरबाटै सार्वजनिक यातायातको भाडा तिरी वा मन्दिरहरूमा भेटी चढाइ बजारमा स्पष्ट सन्देश दिने काम भयो। यसरी हेर्दा एकातर्फ सरल र भरपर्दो प्रविधि, अर्कोतर्फ सो प्रविधिमाथि लगानी गर्न र त्यसलाई स्थापित गर्न तत्पर निजी क्षेत्र साथै स्पष्ट दूरदर्शी नीतिगत व्यवस्था तथा पहलहरूको उत्कृष्ट समायोजनका कारण नै मुलुकमा क्यूआर भुक्तानी एक सफल उदाहरण बन्न पुगेकोमा कुनै द्विविधा छैन।

समय–काल

त्यसो त नेपालमा क्रेडिट कार्ड सुविधाको थालनी सन् १९९० ताका नै भएको थियो। केही समयपछि नै अर्थात् सन् १९९५ मा डेबिट कार्ड वा भनौं एटिएम् कार्डको पनि सुरुवात भयो। विद्युतीय भुक्तानीका यी सुविधा लामो समयसम्म आफ्नै व्यावसायिक मोडलमा अघि बढ्दै छन्। क्रेडिट कार्ड केही हुनेखाने वर्गको भन्ने कहलाइन्थ्यो भने डेबिट कार्ड प्रायः एटिएमबाट पैसा निकाल्ने काममा नै सीमित थियो।

समय क्रममा कोभिड-१९ को महामारी व्याप्त हुँदा क्यूआर विद्युतीय भुक्तानीलाई संयोगको अवसर जुर्न पुग्यो। एक हिसाबले भन्नुपर्दा कोभिड-१९ महामारी क्यूआर भुक्तानी प्रवर्द्धन र बिस्तारका लागि वरदान साबित हुन पुग्यो। कसैले छोइहाल्छ कि भन्दै २ मिटरको दुरी राख्दै हिँड्ने त्यो अवस्थामा कसले नगद लेनदेन गर्ने वा कार्ड दिने-लिने साथै मेसिनमा पिन राख्ने हिम्मत गर्ने? चाहेको जस्तै भेटिएपछि क्यूआर प्रविधि स्वतः सबैको रोजाइमा परिहाल्यो र द्रुत गतिमा अघि बढ्न सफल भयो।

यसका अलावा देशको भौगोलिक परिवेशले पनि विद्युतीय भुक्तानीका कुन माध्यमको बाहुल्यता रहने भन्ने विषय प्रभावित हुने गरेको पाइन्छ। उदाहरणको लागि अमेरिका, युरोपतिर भुक्तानी कार्ड नै बढी प्रचलनमा छन् भने हाम्रो छिमेकी मुलुक चीन र भारतमा क्यूआर भुक्तानी नै प्रचलनमा रहेबाट सोको संगति हामीमा पर्न जानु स्वाभाविकै छ।

यसका साथै क्यूआर भुक्तानी प्रविधिको आफ्नै विशिष्ट विशेषता जस्तै सुरक्षित र शीघ्रतापूर्वक भुक्तानी प्रक्रिया सम्पन्न हुने, बैक खाता विवरण सोधखोज गरी राख्नु नपर्नेलगायतका थप अन्य कारणहरूले गर्दा पनि यस प्रविधिलाई अपनाउने र स्विकार्ने प्रवृत्ति निरन्तर बढ्दै गएको देखिन्छ।

अबको कदम

अन्य सबै कुरा सामान्य रहेमा क्यूआर भुक्तानीको यो प्रगति दिगो नै देखिन्छ। तथापि बुझ्नुपर्ने यो छ कि प्रविधिको क्षेत्रमा समय एकनास रहन्न, अर्थात् नवीन प्रविधि निरन्तर देखा पर्नु अपेक्षित नै हुन्छ। क्यूआर विद्युतीय भुक्तानीका हकमा भविष्यमा योभन्दा पनि नयाँ-नयाँ प्रविधिले यसलाई चुनौती दिन सक्छन्।

उदाहरणका लागि अहिले नै प्रचलनमा आइसकेको ट्यापएन्पे अर्थात् भुक्तानीका लागि टक्क छोइदिए पुग्ने स्क्यान गर्नु नपर्ने आदिलाई लिन सकिन्छ। अर्को कुरा यस प्रविधि बजारमा उपलब्ध गराइबापतको लागत असुलीको विषय रहेको छ।

यो प्रविधि बजारमा हाल निःशुल्क छ। तर सधैं यही अवस्था रहिरहनु पर्दछ भन्ने मान्यता नरहन पनि सक्दछ। अर्थात्, सेवा प्रदायकले न्यूनतममा पनि कुनै न कुनै हिसाबले आफ्नो लागत उठाउन सक्ने वातावरण पाए मात्र विषयको दिगोपन रहन्छ। यस सम्बन्धमा हेर्दा भारतलगायत कतिपय मुलुकमा सरकारी अनुदानले टेवा दिएको पाइन्छ भने चीनमा मर्चेण्ट व्यवसायीसँगको शुल्क साझेदारीले काम गरेको बुझिन्छ।

आगामी दिनमा नेपालमा क्यूआर प्रविधि कुन गतिमा अघि बढ्छ भन्ने विषयलाई यस्तै शुल्क निर्धारण जस्ता प्राविधिक पक्षले पनि प्रभावित पार्न सक्दछ।

(कँडेल नेपाल राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक हुन्।)