www.bizmandu.com

मूल्यवृद्धिको चक्र शिथिल भए पनि घर किन्न अनेकौं उल्झन, अमेरिकीले झेलिरहेछन् ‘लक इन इफेक्ट’

विश्वभरका केन्द्रीय बैंकहरुले मुद्रास्फीतिलाई नियन्त्रणमा राख्न ब्याजदर बढाएपछि विकसित अर्थतन्त्रहरुमा सुस्त भएको घर खरिदबिक्री अझै सहज भएको छैन। घरको चर्को मूल्य, महँगो किस्ता तथा डाउन पेमेन्टको समस्या नसुल्झिँदा सम्भावित खरिदकर्ताहरु घर किन्न उत्साहित देखिँदैनन्।

सुरुवातमा देखिएको घरको मूल्यवृद्धिको चक्र हाल केही सेलाए पनि अहिले नयाँ घरको मूल्य औसतभन्दा बढी नै छ। घरजग्गा बजारमा उच्च ब्याजदरको नीति अपनाइएका कारण अझै पनि घरको मूल्य ऐतिहासिक औसतभन्दा बढी नै रहेको अन्तर्राष्ट्रिय मुद्रा कोष (आइएमएफ)को पछिल्लो प्रतिवेदनले देखाएको छ।

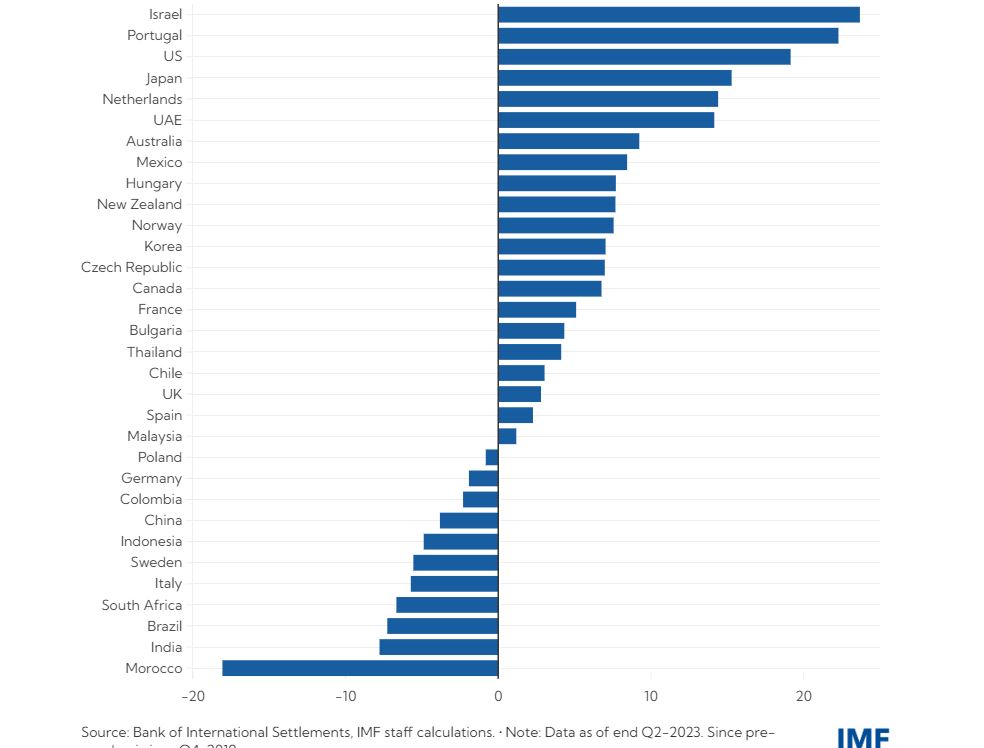

विकसित अर्थतन्त्रहरुसहित युरोपेली युनियनका देशहरुका साथै अफ्रिका र मध्यपूर्वमा पनि घरको मूल्य कोरोना महामारीको अवधिभन्दा हाल १० देखि २५ प्रतिशत उच्च नै छ।

ब्याजदरमा वृद्धि विस्तारै घरजग्गाको बजारतर्फ ‘सिफ्ट’ हुँदै गएकाले घर किन्न चाहने सम्भावित खरिदकर्ताहरुको संख्या कम छ। यस्तै सीमित रुपमा मात्र भइरहेको घर निर्माण तथा आपूर्तिले पनि केही देशहरुमा यसको खरिदबिक्रीलाई खुम्च्याइदिएको छ। तथापि घरको चर्को मूल्य र उच्च ब्याजदरका बाबजुद हाल घरको उपलब्धतामा भने केही विस्तार भएको देखिन्छ।

घरको मूल्यमा केही कमी देखिए पनि अझै विकसित अर्थतन्त्रहरुमा समेत मूल्यमा सजिलै सुधार नआउने प्रतिवेदनले औंल्याएको छ।

कोरोना महामारीपछि घरको मूल्यमा भएको परिवर्तन (प्रतिशतमा)

सन् २०२३ को पहिलो ६ महिनामा उच्च विकसित देशहरुमा घरको ब्याजदर एक वर्ष अघिको तुलनामा दुई प्रतिशत बढी थियो। यस अवधिमा अष्ट्रेलिया, क्यानडा र न्यूजिल्याण्डमा घरको वास्तविक मूल्यमा राम्रै गिरावट देखियो। मूल्य र किस्ताको दरमा भएको फेरबदलले त्यहाँ घरको मूल्य घट्न सघाउ पुगेको थियो।

तुलनात्मक रुपमा केही विकसित अर्थतन्त्रहरुमा घरको मूल्य १५ प्रतिशतभन्दा बढीले घट्यो भने उदाउँदा अर्थतन्त्रहरुमा भने त्यस्तो सम्भावना देखिएन। सन् २०२१ र २०२२ को उच्च मूल्यबाट घट्दै महामारी पूर्वकै अवस्थामा पुग्न घरको वास्तविक मूल्य अझै निकै घट्नुपर्ने देखिन्छ।

घर कर्जामा उच्च ब्याजदरले घर किन्ने प्रक्रियालाई प्रभावित बनाएको छ। खरिदकर्ताको कमजोर भुक्तानी क्षमता, महँगो हाउजिङ बजार तथा मासिक किस्ताको औसत अवधि कम हुँदा घर खरिदबिक्री सेवा प्रभावित भएको आइएमएफले हालै सार्वजनिक गरेको ‘ग्लोबल फाइनान्सियल स्टेबिलिटी रिपोर्ट’मा उल्लेख छ।

ब्याजदर वृद्धिको आधारमा आंकलन गर्ने हो भने नर्वे, स्विडेन, डेनमार्क, नेदरल्याण्डजस्ता केही विकसित अर्थतन्त्रहरुमा ऋणको सेवा शुल्क १.८ प्रतिशतले बढ्न सक्ने देखिन्छ। यसले ऋणको स्वीकृति तथा खरिदकर्ताको भुक्तानी क्षमतालाई अझै प्रभावित बनाउँछ। तर, वैश्विक वित्तीय संकटको समयदेखि नै खराब कर्जाको जोखिम बढेपछि ऋण प्रवाहमा अपनाइएको कडा नीति तथा बलियो ‘अन्डरराइटिङ’ मापदण्डहरुका कारण हाल खरिदकर्ताहरुको ऋण दायित्व कम देखिन्छ। यसले पनि घरको ‘फोर्स सेल’लाई सीमित बनाउँछ, जसले घरको मूल्य घटाउन सहयोग पुग्ने अनुमान गरिएको छ।

अमेरिकामा फेडरल रिजर्भको ब्याजदर वृद्धिले ‘मोर्टगेज लोन’ मार्केटमा उच्च ब्याजदर कायम गरिदिएको छ। ३० वर्षे फिक्स्ड मोर्टगेज लागि दुई दशक यताकै उच्च औसत दर ७.८ कायम भएको छ, जुन वास्तवमकै ठूलो परिवर्तन हो।

सम्भावित खरिदकर्ताहरुका लागि यो निकै कठिन परिस्थिति हो। किनभने महामारी यता उनीहरुको बचत खुम्चिएको छ भने उनीहरुले घर किन्न सुरुवातमै भुक्तानी गर्नुपर्ने आवश्यक रकम पनि जुटाउन समस्या देखिएको छ। यसो हुँदा अमेरिकामा पहिलो घर किन्न चाहनेहरुका लागि घरको स्वामित्वको सपना अझै पर पुगेको छ।

हाल कायम घरमालिकहरुले पनि थप नयाँ सम्पति जोड्न सकेका छैनन्। मासिक महंगो किस्ता भुक्तानीका कारण उनीहरुले थप प्रोपर्टी किन्न सक्ने अवस्था देखिँदैन। जुन अवस्थालाई ‘लक इन इफेक्ट’ भनिन्छ। अमेरिकामा औसतमा ३० वर्षको मासिक भुक्तानी दर कोभिड १९ महामारी अघि ३ प्रतिशतको हाराहारीमा थियो भने हाल ६.६ प्रतिशतमा पुगेको छ। हाल अमेरिकामा लामो अवधिको ‘फिक्स्ड रेट मोर्टगेज’ प्रचलित छन् र यो अवस्थामा अमेरिकामा प्रोपर्टी जोड्ने आकांक्षालाई ‘लक इन इफेक्ट’ ले प्रभावित बनाएको छ।

आइसीइ मोर्टगेज टेक्नोलोजीका अनुसार गत वर्षको अन्त्यसम्ममा अमेरिकामा ९० प्रतिशत नयाँ घरहरुको ऋणको किसिम ‘३० वर्षे फिक्स्ड रेट मोर्टगेज’ छ। अमेरिकामा सन् २०२० देखि २०२१ को अवधिमा लिइएका करिब ४० प्रतिशत घरहरु कम ब्याजदरका थिए। कोरोना महामारीका कारण धेरै अमेरिकीहरुले घरको ऋणलाई ‘रिफाइनान्सिङ’ गर्ने सुविधा पाएकाले यो सहजता भएको थियो। तर हाल त्यस्तो सहुलियत छैन।

महँगो ब्याजदरले घरभाडालाई पनि बढाइदिएको छ। धेरै मानिसहरुले घर किन्नु भन्दा केही समय ‘पर्ख र हेर’को नीति अनुसार भाडामै बसिरहेका छन्। तर यही अवस्थामा उच्च ब्याजदर तथा घरको आपूर्तिमा देखिएको कमीले यस्तो किसिमको ‘दुष्चक्र’ निर्माण गरिरहेको छ जसले केन्द्रीय बैंकहरुलाई मुद्रास्फीतिविरुद्ध लड्नका लागि अझै जटिल परिस्थिति निर्माण भइरहेको छ।

एक वर्षअघिको तुलनामा अमेरिकामा गत अक्टोबरमा पनि घरको मासिक मूल्यवृद्धिले निरन्तरता पायो । यसले गर्दा नोभेम्बरमा घरभाडाको मूल्य एक तिहाइले बढ्न पुग्यो।

यस वर्ष यदि फेडले ब्याजदर घटाउँछ भने त्यसले ‘मोर्टगेज रेट’लाई केही सहुलियत मिल्न सक्छ र रोकिएको घरको माग ह्वात्तै बढ्न पनि सक्छ। ब्याजदरमा हुने कटौतीबाट मागमा आउने ‘आकस्मिक वृद्धि’ले घरको मूल्यलाई केही तल झार्न र घरको आपूर्तिमा सुधार ल्याउन सक्ने अपेक्षा गर्न सकिन्छ।