www.bizmandu.com

बैंकहरुको वास्तविक नाफा कति? २४.९३ प्रतिशतले बढेको हो कि ६.१८ प्रतिशतले घटेको हो?

काठमाडौं। २० वाणिज्य बैंकहरुले सार्वजनिक गरेको वित्तीय विवरणअनुसार खुद नाफा २४.९३ प्रतिशतले बढेको देखिन्छ। पोहोर ५६ अर्ब १७ करोड नाफा गरेका बैंकहरुले यसपालि ७० अर्ब १७ करोड कमाएका छन्।

पोहोरको नाफामा २६ वटा बैंकको हिस्सा थियो। यसपालि २० वटाको मात्र छ। ६ वटा बैंक अर्को वाणिज्य बैंक खोजेर मर्जरमा गइसकेका छन्।

पोहोर २६ बैंकले कमाएको नाफा (लेखा परीक्षणपछिको) ६६ अर्ब २५ करोड थियो। त्यस हिसाबले यसपालि बैंकहरुको खुद नाफा ५.९३ प्रतिशतले बढेको देखिन्छ।

अझ बैंकहरुले लेखा परीक्षण नगरी सार्वजनिक गरेको नाफा ७४ अर्ब ८० करोड थियो। योसँग तुलना गर्ने हो भने ६.१८ प्रतिशतले घटेको देखिन्छ।

वास्तविक नाफा कति हो?

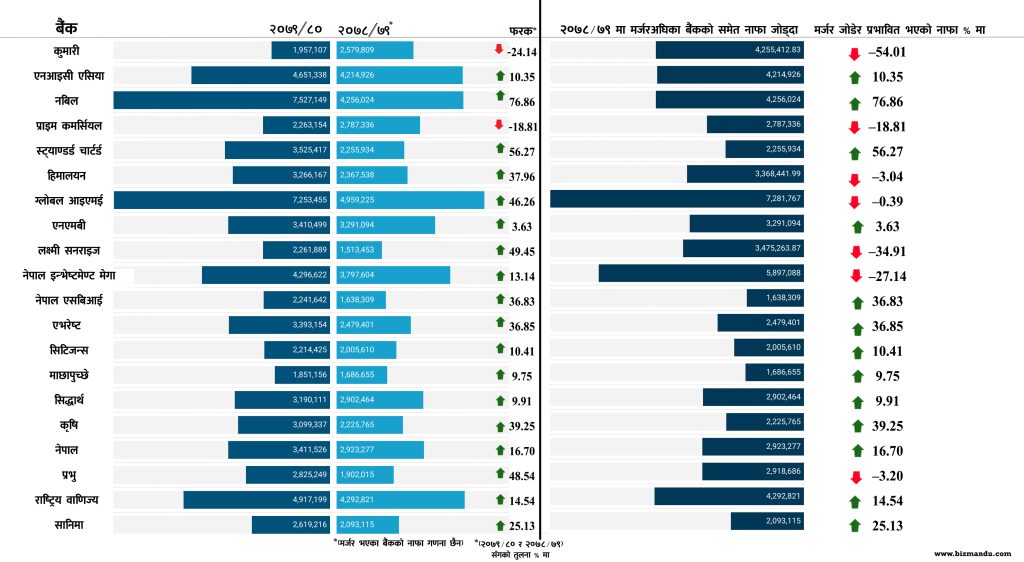

कुमारी बैंकले आर्थिक वर्ष २०७८/७९ मा २ अर्ब ५७ करोड ९८ लाख रुपैयाँ नाफा गरेको थियो। आव २०७९/८० मा आइपुग्दा उसको नाफा २४.१४ प्रतिशतले घटेको छ। जबकि गत आव उक्त बैंकमा नेपाल क्रेडिट एण्ड कमर्स (एनसीसी) बैंक गाभिएको छ।

पोहोर एनसीसीले एक अर्ब ६७ करोड रुपैयाँ नाफा गरेको थियो। त्यो नाफालाई त्यसबेला कुमारीले गरेको २ अर्ब ५७ करोडसँग जोड्ने हो भने ४ अर्ब २५ करोड रुपैयाँ पुग्छ। त्यसबेलाको संयुक्त नाफासँग तुलना गर्ने हो भने कुमारीको खुद मुनाफा ५४ प्रतिशतले घटेको देखिन्छ।

गत आर्थिक वर्ष हिमालयन बैंकसँग सिभिल बैंक गाभिएको थियो। गाभिएपछि हिमालयनले ३ अर्ब २६ करोड नाफा गरेको तथ्यांक सार्वजनिक गरेको छ। अघिल्लो वर्ष सिभिलसँग नगाभिँदा हिमालयन बैंकले २ अर्ब ३६ करोड नाफा गरेको थियो। त्योसँग तुलना गर्दा हिमालयन बैंकको नाफा ३७.९६ प्रतिशतले बढेको देखिन्छ।

जब पोहोर सिभिलले गरेको एक अर्बको नाफा हिमालयनसँग जोड्ने हो भने ३ अर्ब ३६ करोड नाघ्छ। यो नाफा र अहिले सिभिल गाभेर संयुक्त कारोबार गरिरहेको हिमालयनको नाफा तुलना गर्ने हो भने ३.०३ प्रतिशतले नाफा घटेको छ।

पोहोर ग्लोबल आईएमई बैंकसँग बैंक अफ काठमाण्डू (बिओके), लक्ष्मीसँग सनराइज, नेपाल इन्भेष्टमेन्ट बैंकसँग मेगा, प्रभुसँग सेञ्चुरी कमर्सियल बैंक पनि गाभिएका थिए।

माथिको जसरी बाँकी बैंकहरुको (मर्जरमा गएका) हिसाब गर्ने हो भने एकीकृत कारोबारपछि बनेको ग्लोबल आईएमई बैंकको ०.३८, लक्ष्मी सनराइजको ३४.९१, नेपाल इन्भेष्टमेन्ट मेगाको २७.१३ र प्रभु बैंकको ३.२ प्रतिशतले नाफा घटेको छ।

आर्थिक वर्ष २०७८/७९ मा गरेको नाफा मर्जरमा गएका बैंकहरुले २०७९/८० को वित्तीय विवरणमा मर्जरपूर्वकै देखाएका छन्। यसो हुँदा यसपालिको वित्तीय विवरणमा ६ वटा बैंकको नाफा देखिएको छैन। तर, २०७९/८० को नाफामा भने बैंकहरुले दुवै बैंक जोडिएपछिको देखाएका छन्। यसो हुँदा केही बैंकको नाफा ह्वात्तै बढेको देखिन्छ।

जब हामीले पोहोरकोमा मर्जर भएका दुबै बैंकको नाफा र यसपालि सार्वजनिक गरेको नाफालाई तुलना गर्यौं, खुद मुनाफा खासै बढेको छैन।

पोहोर बैंकहरुले (२६ बैंक) ६६ अर्ब २५ करोड नाफा गरेका थिए। गाभिएपछि २० मा झरेका बैंकले यसपालि ७० अर्ब १७ करोड नाफा गरेका छन्। यी दुई तथ्यांकका आधारमा नाफा ५.९३ प्रतिशतले मात्र बढेको छ। जबकि बैंकहरुले मर्जरपूर्वको नाफा मात्रै देखाएका कारण खुद मुनाफा करीब २५ प्रतिशतले बढेको देखिन्छ।

‘तथ्यांकलाई मिहिन ढंगले केलाउने हो भने बैंकहरुको नाफा २५ प्रतिशतले बढेको भन्न मिल्दैन,’ बैंकर्स संघका प्रमुख कार्यकारी अधिकृत अनिल शर्माले भने, ‘पोहोर बैंकहरुले गरेभन्दा ३ अर्ब ९२ करोड रुपैयाँ मात्र बढी नाफा छ। यो भनेको ६ प्रतिशतभन्दा कम हो।’

आव २०७८/७९ को तथ्यांक लेखा परीक्षण पछाडिको हो। बैंकहरुले लेखा परीक्षण नगरी सार्वजनिक गरेको नाफा ७४ अर्ब ८० करोड रुपैयाँ थियो। गत आव २०७९/८० को ७० अर्ब १७ करोड नाफा पनि लेखा परीक्षण अघिको हो। यी दुई तथ्यांक तुलना गर्ने हो भने नाफा ६.१८ प्रतिशतले घटेको देखिन्छ।

बैंकहरुले सार्वजनिक गरेको वित्तीय विवरणलाई जस्ताको त्यस्तै तुलना गर्ने भो भने हिमालयनको २७.९६, ग्लोबल आईएमईको ४६.४५, नेपाल इन्भेष्टमेन्ट मेगा बैंकको १३.१४ र प्रभुको ४८.५४ प्रतिशतले नाफा बढेको छ। यो नाफामा गाभिनुपूर्व अस्तित्वमा रहेका बैंकहरुको आर्थिक वर्ष २०७८/७९ मा कमाएको नाफा जोडिएको छैन।

यस हिसाबले बैंकहरुको वितरणयोग्य नाफा २७.४८ प्रतिशतले घटेको छ। २० मध्ये ११ वटा वाणिज्य बैंकहरुको वितरणयोग्य नाफा घटेको हो।

‘नियामकीय प्रावधानका कारण आम्दानी घटेको छ। त्यसमाथि नगरेको आम्दानीमा १० प्रतिशत बोनस र ३० प्रतिशत आम्दानी कर तिर्नुपर्छ,’ ग्लोबल आईएमई बैंकका प्रमुख कार्यकारी अधिकृत रत्नराज बज्राचार्यले भने, ‘यसो हुँदा सेयरधनीले पाउने नाफा निकै कम छ।’

खराब ऋण थप बढ्न रोकियो

तरलता अभाव र ब्याज दर वृद्धिसँगै आर्थिक मन्दीका कारण बैंकहरुको व्यवसाय बिग्रिन थालेको छ। पोहोरको तुलनामा खराब ऋण दोब्बर पुगेको छ। १.२९ प्रतिशत रहेको खराब ऋण अनुपात अहिले २.८० प्रतिशत छ।

४१ खर्ब ५३ अर्ब रुपैयाँ ऋणको १.२८ प्रतिशत ५३ अर्ब ५७ करोड ९४ लाख रुपैयाँ हुन्छ। गत आर्थिक वर्ष ऋण लगानी ४२ खर्ब ८५ अर्ब रुपैयाँ पुगेको छ। यो ग्राहकलाई दिइएको ऋण हो। यसको २.८० प्रतिशतले हिसाब गर्दा खराब ऋण १ खर्ब १९ अर्ब ९९ लाख रुपैयाँ हुन्छ। एक वर्षमै खराब ऋण ६६ अर्ब ४१ करोड रुपैयाँले बढेको छ।

ऋण डुब्न थालेपछि बैंकहरुले ऋण नोक्सानी व्यवस्थापन (प्रोभिजनिङ) का लागि पोहोरभन्दा ९४.२६ प्रतिशत बढी पैसा छुट्याउनु परेको छ। एकातिर व्यवसायबाट हुने आम्दानी घटेको छ, त्यसमाथि कर्जा डुबेर प्रोभिजनिङ गर्दा बैंकहरुको नाफा घटेको हो।

पोहोर बैंकहरुले १३ अर्ब ३४ करोड रुपैयाँ प्रोभिजनिङ गरेका थिए। यसपालl २५ अर्ब ९३ करोड रुपैयाँ छुट्याएका छन्। १३ अर्ब ३४ करोड रुपैयाँ लेखा परीक्षणपछिको प्रोभिजनिङ हो। लेखा परीक्षणअघि बैंकहरुले ७ अर्ब ७९ करोड रुपैयाँ मात्र छुट्याएका थिए। त्यसो हुँदा यसपालl छुट्याएको २५ अर्ब ९३ करोड लेखा परीक्षणपछि अझै बढ्ने सम्भावना छ।

ब्याज आम्दानीमा सुधार

बैंकहरुले स्प्रेड (निक्षेपमा दिने र ऋणमा लिने ब्याजको अन्तर) दर घटाए पनि खुद ब्याज आम्दानी २२.३३ प्रतिशतले बढेको छ। १ खर्ब ५२ अर्बको खुद ब्याज आम्दानी १ खर्ब ८७ अर्ब रुपैयाँ नाघेको छ। यो कमाइ कुल ब्याज आम्दानी र कुल ब्याज खर्च घटाएर आएको हो।

कुल ब्याज आम्दानी २५.८० प्रतिशतले बढेको छ भने कुल ब्याज खर्चको वृद्धिदर पनि २१.९५ प्रतिशत छ। निक्षेप बढ्ने तर ऋण लगानी नहुने हुँदा बैंकहरुको ब्याज खर्च वृद्धिदर उच्च देखिएको हो।

शुल्क कमिसन आम्दानी घट्यो

बैंकहरुको भरपर्दो आम्दानीको स्रोतका रुपमा रहेको शुल्क कमिसन पनि घटेको छ।

पोहोर बैंकहरुले २७ अर्ब १३ करोड ८५ लाख रुपैयाँ यस्तो आम्दानी गरेका थिए। यसपालि त्यस्तो आम्दानी २७ अर्ब १२ करोड ९५ लाख रुपैयाँमा सीमित भएको छ। यो भनेको पोहोरभन्दा ०.०३ प्रतिशतले कम हो।

‘मुख्य कुरा त ६ महिनाभन्दा बढी समय बैंकहरुले आयातका लागि प्रतितपत्र (एलसी) खोल्न पाएनन्,’ ग्लोबल आईएमई बैंकका प्रमुख कार्यकारी अधिकृत बज्राचार्यले भने, ‘त्यहाँबाट आउने कमिसन आएन र आम्दानी घट्यो।’

उनका अनुसार, सरकारले खर्च गरेन। सरकारले खर्च नगर्दा बैंक ग्यारेन्टीदेखि अन्य धेरै कुरा बन्द भयो र आम्दानी सुक्यो। यसबाहेक ऋण बिस्तार नै भएन। २०/२२ प्रतिशतको ऋण बिस्तार ३ प्रतिशतमा सीमित भयो। त्यसो हुँदा सेवा शुल्क लिन पाइएन। ‘मुख्य त तीन कारणले शुल्क तथा कमिसन आम्दानी घट्न पुग्यो,’ उनले भने।

सेयर बजारले पनि दिएन साथ

बैंकहरुले कमाउने एउटा बाटो सेयर बजार पनि हो। तर सेयर बजार वर्षभर नै ‘बियरिस’ रह्यो। बैंकहरुले अन्य लगानीकर्ताले जस्तो आज किनेर अर्को दुई/तीन दिनमा बेच्न मिल्दैन। नियामकीय प्रावधान पूरा गर्नुपर्ने भएकाले वर्ष दिन कुर्नुपर्छ।

आफैंसँग भएको सेयर बिक्री गर्दा पनि यसपालि बजार सूचक ओरालो लागेका कारण मूल्य आएन। बैंकहरुले भएको सेयर आफैंसँग ‘होल्ड’ राखे। त्यसो हुँदा अघिल्लो वर्ष ७ अर्ब ६६ करोड रुपैयाँ सेयरबाट कमाएका बैंकले यसपालि ६ अर्ब ३९ करोड ८५ लाख रुपैयाँभन्दा कमाउन सकेनन्। यो भनेको १६.४९ प्रतिशत कम आम्दानी हो।