www.bizmandu.com

मर्जरमा गएका बैंकहरुको खराब कर्जा उच्च दरले बढ्यो, समग्र उद्योगको ४७% पुग्यो

काठमाडौं। एक्लै कारोबार गरिरहेका बैंकहरुको तुलनामा मर्जरमा गएका बैंकहरुको खराब कर्जा उल्लेख्य रुपमा बढेको छ। बिग मर्जरका कारण दुईवटा वासलात जोडिँदा बैंकहरुको आकारसँगै आम्दानी त बढेको छ, त्योभन्दा बढी खराब ऋण र नोक्सानी व्यवस्थापन बापतको रकम बढेको छ।

चैतसम्म २१ वटा वाणिज्य बैंकले कुल ३१ अर्ब ३२ करोड रुपैयाँ प्रोभिजनिङ गरेका छन्। जसमध्ये ४७ प्रतिशत मर्जरमा गएका बैंकहरुको मात्रै हो।

पछिल्लो पटक ६ वटा ‘टप टायर वाणिज्य बैंक’ ले त्यही वर्गका बैंकलाई गाभेका छन्। नबिलले नेपाल बंगलादेश (एनबि) बैंकलाई, कुमारीले नेपाल क्रेडिट एण्ड कमर्स (एनसीसी) लाई, हिमालयनले सिभिललाई, प्रभुले सेञ्चुरीलाई, नेपाल इन्भेष्टमेन्टले मेगालाई र ग्लोबल आइएमईले बैंक अफ काठमाण्डू (बिओके) लाई गाभेका छन्।

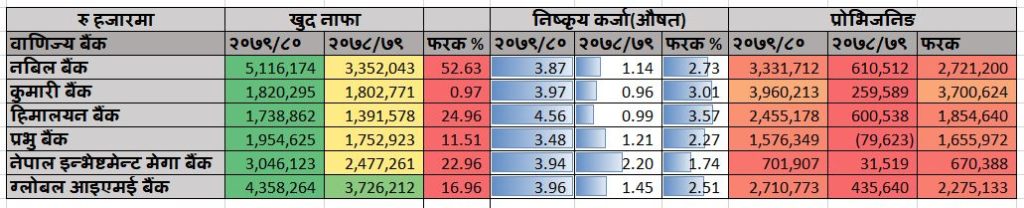

एकीकृत कारोबारपछि नबिल, कुमारी, हिमालयन, प्रभु, नेपाल इन्भेष्टमेन्ट मेगा र ग्लोबल आइएमईले मात्रै चैतसम्म १४ अर्ब ७३ करोड जोखिमपूर्ण कर्जाका लागि छुट्याउनु परेको छ। जसमध्ये सबैभन्दा बढी कुमारी बैंकले प्रोभिजनिङ गरेको छ। बैंक एक्लैले ३ अर्ब ९६ करोड रुपैयाँ राखेको हो।

पोहोर २५ करोड ९५ लाख रुपैयाँमा सीमित बैंकको प्रोभिजनिङ एनसीसीलाई गाभेलगत्तै बढेको छ, जुन वाणिज्य बैंकहरुमध्ये सबैभन्दा बढी समेत हो।

त्यसैगरी नबिलले ३ अर्ब ३३ करोड रुपैयाँ छुट्याउनु परेको छ। ५ अर्बभन्दा बढी नाफा आर्जन गरेको नबिल ३ अर्ब रुपैयाँ माथि प्रोभिजनिङ गर्ने अर्को बैंक हो। पोहोर यस्तो रकम ६१ करोड रुपैयाँ मात्रै थियो।

मर्जरमा गएका बैंकहरुको निष्क्रिय कर्जाको अनुपात पनि ह्वात्तै बढेको छ। पोहोर चैतमा ०.९९ प्रतिशत रहेको हिमालयन बैंकको निष्क्रिय कर्जा ४.५६ प्रतिशतमा उक्लिएको छ, जुन वाणिज्य बैंकहरुमध्ये कै सबैभन्दा बढी हो।

मर्जरमा गएका ६ वटा बैंकको औषत निष्क्रिय कर्जाको अनुपात ३.९६ प्रतिशत छ। जबकि पोहोर चैतमा यिनै बैंकहरुको १.३३ प्रतिशतमा मात्रै थियो। चैतमा बैंकिङ क्षेत्रको औसत खराब ऋण अनुपात माथि पुगेको छ।

मर्जरले बैंकहरु झन् सबल हुनुपर्नेमा किन समस्या देखियो त? यसका पछाडि प्रमुख तीन कारण छन्।

पहिलो कारण, जुन-जुन ठूला बैंकले साना संस्थाहरु मर्ज गरे ती सबै कमजोर थिए। कमजोर बैंकहरुको प्रतिस्पर्धी क्षमता कम थियो र उनीहरुले व्यापार बढाउन कमजोर ग्राहकलाई पनि ऋण प्रवाह गरेका थिए।

उहादरणका लागि नेपाल इन्भेष्टमेन्टले मर्ज गरेको मेगा बैंक निकै कमजोर बैंक थियो। राष्ट्र बैंकको स्थलगत प्रतिवेदनहरुमा पनि मेगा बैंकका बारेमा थुप्रै कैफियत लेखिएका थिए। प्रभु बैंकले गाभेको सेञ्चुरी बैंकमा पनि त्यही समस्या थियो। नामै नसुनिएका ऋणीलाई पनि ठूलो रकम ऋण प्रवाह भएको थियो।

जब मर्जर भयो कमसल हिसाबले दिएको ऋण बाहिर आयो। कतिपय बैंकले त्रैमासमा ब्याज आम्दानी देखाएर ऋणी नवीकरणका लागि थप कर्जासमेत दिएको पाइएको छ। यही कारण मर्जरपछि बैंकहरुको खराब ऋण ह्वात्तै बढेको देखिएको हो।

‘यति कमजोर संस्थाहरु मर्जरमा गाभिए, उनीहरुमा न संस्थागत सुशासन रहेछ, न बैंकिङ नर्म्स अनुसार चलेका रहेछन्,’ मर्जर पछि बनेको एक बैंकका प्रमुख कार्यकारी अधिकृतले सुनाए, ‘राष्ट्र बैंकले अनुगमनमा पनि किन देखेन बदमासी भनेर छक्क परेको छु।’ उनका अनुसार बिलय भएका संस्थाहरु मर्जरमा नगएको भए अहिलेको संकटमा डुब्ने थियो।

‘मर्जरले ठूला बैंकहरुलाई समस्या पार्यो तर विलय भएका बैंकहरुको उद्धार भयो,’ ती बैंकरले भने, ‘राष्ट्र बैंकले पहिलेदेखि राम्रो सुपरीवेक्षण गरेर सही प्रतिवेदन दिन्थ्यो भने यति ठूलो मूल्य तिरेर किन्नुपर्ने थिएन। उनीहरुका सेयरधनी र कर्मचारीको त उद्धार भएको छ।’

दोस्रो कारण, मर्जर हुन्छ भनेपछि गाभिने संस्थाले व्यापार व्यवसायमा ध्यान दिनेभन्दा पनि आफ्नो ‘एड्जस्टमेन्ट’मा बढी केन्द्रित भए। ‘फलोअप’ नपुगेपछि ऋण उठेन। कतिसम्म हेलचेक्र्याइँ भएको छ भने- निक्षेप खोसिएर कर्जा-निक्षेप अनुपात (सीडी रेसियो) ९० प्रतिशत नाघ्दासमेत माथिल्लो व्यवस्थापनले बेवास्ता गरेको छ। गाभिने बैंकका कर्मचारी तथा व्यवस्थापनले मर्ज भएर जाने त हो नि किन काम गर्ने भनेर काम नगरेको पनि पाइएको छ। यसले पनि खराब ऋण बढेको छ।

तेस्रो कारण, अर्थतन्त्रमा आएको समस्याका कारण मर्जरमा नगएका बैंकको जस्तै मर्जरमा गएका बैंकहरुको पनि ऋण भुक्तानी भएन। तीन कारणमध्ये पहिलो र दोस्रो खराब ऋण बढ्नुको प्रमुख कारण हो।

कर्जा लगानी पनि मर्जरका कारण उल्लेख्य रुपमा बढेको छ। ६ वटा बैंकको कर्जा लगानी चालु आर्थिक वर्ष मै ५ खर्ब ९२ अर्ब रुपैयाँ बढेको छ। यी बैंकहरुले मात्रै १७ खर्ब ५२ अर्ब रुपैयाँ ऋण दिएका छन्। १९ खर्ब ६७ अर्ब रुपैयाँ उनीहरुको निक्षेप संकलन छ। जसमध्येको ६ खर्ब ५५ करोड यही आर्थिक वर्षमा उठेको हो। जसमा मर्जरपछिको संयुक्त कारोबार प्रमुख रह्यो।

मर्जरमा गएका बैंकहरु प्रति राष्ट्र बैंक पनि लचक भएको अवस्था छ। उनीहरुले परिमार्जित स्प्रेड दरको सीमा आउँदो असारसम्म पुर्याए हुन्छ। यसले गर्दा अरुहरुको आम्दानीभन्दा तुलनात्मक हिसाबले बैंकहरुको खुद ब्याज आम्दानी पनि बढी छ।

चैतसम्म बैंकहरुले मात्रै ५२ अर्ब ३३ करोड रुपैयाँ खुद ब्याज आम्दानी गरे। जुन पोहोर भन्दा २२ अर्ब ६७ करोड रुपैयाँ बढी हो।

आम्दानीको अनुपात उल्लेख्य हुँदा अर्बौं प्रोभिजनिङका बाबजुद बैंकहरुले नाफामा फराकिलो फड्को मारे। मर्जरपछि संयुक्त कारोबार गरेका बैंकहरुले मात्रै १८ अर्ब ३ करोड रुपैयाँ खुद नाफा गरेका छन्। जुन समग्र उद्योगको ३७ प्रतिशत अंश हो।