www.bizmandu.com

सेयर बजारमा छैन वाणिज्य बैंकको माग, किनबेच अवसर छुट्ने डर, खस्कियो पुँजीगत प्रतिफल पनि

काठमाडौं। सेयर बजारको मनोविज्ञानमा बिस्तारै सुधार हुँदै गएको बेला वाणिज्य बैंकहरुका सेयर भने कारोबारीलाई आकर्षित हुन छाडेको छ।

पुँजीगत लाभ नै कम भएपछि लगानीकर्ताले बैंकको सट्टा बढि उतारचढावयुक्त कम्पनीका सेयरमा रुचि राख्न थालेका छन्।

बजार लगातार घटेर १९ सय हाराहारी आइपुग्दा पनि बैंकका सेयरमा आकर्षण छैन। कतिपयको मूल्य प्रतिसेयर अंकित मूल्य हाराहारी पुग्न थालिसकेको छ। मर्जरपछि विशाल बनेका वाणिज्य बैंकको सेयर मूल्य झन् सस्तो मध्येका छन्।

एकातिर सेयर कारोबारीले लगानीमा रुचि देखाउन छाडेका छन्, अर्कातिर बैंकका संस्थापक सेयरधनीहरु नै आफ्नो सेयर बेच्न अघि सर्न थालेपछि बजारमा थप प्रतिकूल प्रभाव परेको छ।

बैंकमा फाइदा देख्न छाडेपछि कतिपय संस्थापक सेयरधनीहरु नै आफ्नो सेयर १०० रुपैयाँमै बेचेर उम्किन थालेका छन्।

‘जोखिमको तुलनामा वाणिज्य बैंकका सेयरले दिने प्रतिफल निकै कम छ। त्यहि अवधिमा पैसा अन्यत्र लगाउँदा राम्रो नाफा बुक हुन्छ,’ सेयर बजारका सक्रिया कारोबारीमध्येका राजिबप्रसाद प्याकुरेल भन्छन्, ‘फण्डामेन्टल हेर्दा बलियो क्षेत्र देखिए पनि लगानीकर्ताले वाणिज्य बैंकमा ट्रेडिङ अपरचुनिटी मिस गर्ने गर्छन्।’

तरलता संकट र त्यसमाथि नियामकीय दबाब थपिँदा बैंकिङ उद्योगमा ठूलो भार परेको थियो। सुस्त अर्थतन्त्र र बढ्दो ब्याज दरले ऋण माग साघुरिँदा अवस्था झनै नाजुक बन्यो। तर, अधिकांश चुनौतीलाई सामना गरी पुनरागमन हुन थालेको बैंकिङ उद्योगका सेयरमा भने आकर्षण छैन। बजारमा सबैभन्दा सस्ता मध्येका वाणिज्य बैंक छन्।

दुई दिनको भारी गिरावट लगत्तै लघुवित्तप्रति लगानीकर्ता सकारात्मक भएका छन्, जबकी समग्र क्षेत्रले लघुवित्तलाई आक्रमण गरिरहेका छन्। अन्यको तुलनामा आधा मूल्य पनि नपर्ने वाणिज्य बैंक भने लगानीकर्ताको आकर्षणमा पर्न छाडेका छन्। प्रभावशाली क्षेत्रको मागमा ह्रास आउँदा समग्र बजारको लय प्रभावित हुन थालेको छ।

बजारको सबैभन्दा ठूलो हिस्सा ओगटे पनि लगानीकर्ता वाणिज्य बैंकभन्दा हाइड्रोपावरजस्ता क्षेत्रमा बढी कारोबार गर्छन्।

सन् २०२१/२२ को तथ्यांक अनुसार कुल कारोबारको २९.८४ प्रतिशत हाइड्रोपावरका सेयर किनबेच भएका छन्।

वाणिज्य बैंक दोस्रोमा छन्। त्यहीँ बजार पुँजीकरण हेर्ने हो भने समीक्षा अवधिमा जलविद्युत क्षेत्रको हिस्सा जम्मा १०.९५ प्रतिशत छ। जबकी वाणिज्य बैंकको वेटेज समग्र बजारको ३६.७३ प्रतिशत हुन आउँछ।

लगानीकर्ता प्याकुरेलका अनुसार सेयर बजारलाई जुन क्षेत्रले नेतृत्व गर्छ स्वत: त्यही क्षेत्रले बजारको लय निर्धारण गर्ने हो। भन्छन्, ‘बजार ३२ सय पुग्नलाई हाइड्रोप्रतिको आकर्षणले ठूलो भूमिका खेल्यो। लगानीकर्ताको ठूलो पुँजी अझै हाइड्रोमै भएको अवस्था छ। त्यो लगानी सहजै कम अवसर हुने वाणिज्य बैंक तिर मोडिँदैन।’

मर्चेन्ट बैंकर्स संघका उपाध्यक्ष पारसमणि ढकाल पनि सेयर बजारमा सर्टटर्म ट्रेडरको सक्रियता बढी रहेको तर्क गर्दै वाणिज्य बैंकबाट रुचि गुमेको बताउँछन्।

त्यहीँ नेपाल स्टक एक्सचेन्जका सबैभन्दा प्रभावशाली भए पनि नियामकको अनावश्यक निसानामा पर्दा लगानी वाणिज्य बैंकहरुबाट पलायन हुँदै गएको अर्काथरी लगानीकर्ताको विश्लेषण छ।

‘राष्ट्र बैंक पनि वाणिज्य बैंकहरुप्रति बेलाबेला अनुदार भइदिने गरेको छ,’ एक लगानीकर्ताले भने, ‘बाह्य क्षेत्र र आन्तरिक मागलाई सन्तुलनमा राख्न राष्ट्र बैंकले वाणिज्य बैंकमा सोझै हस्तक्षेप गर्छ। आम्दानीदेखि स्रोत परिचालनमा बैंकहरु कसिने गरेका उदाहरण थुप्रै छन्। जुन बाँकी क्षेत्रमा त्यति पाइदैन।’

तरलता व्यवस्थापन र बाह्य क्षेत्र सुधारका लागि राष्ट्र बैंकले गरेको पछिल्ला नीतिगत परिमार्जनले वाणिज्य बैंकको व्यवसायमा सोझै असर पुग्यो। एकातिर राष्ट्र बैंकले कर्जाको माग घटाउन नीतिगत दर बढाइ ब्याजदर वृद्धि गर्यो। अर्कोतिर आयात पनि प्रतिबन्ध गर्दा बैंकहरुको आयमा अनपेक्षित असर भयो।

तरलता संकटले निक्षेपको ब्याजदर महँगो छ। लागत महँगिदा बैंकहरुले बाध्य भएर कर्जाको ब्याजदर बढाएका छन्। जुन सेयर बजारका लागि प्रतिकूल साबित हुन पुगेको छ। कर्जाको गुणस्तर र माग एकैपटक खस्किँदा लाभांशबाट हुनसक्ने क्षतिपूर्ति पनि नजिकै देखिएको छैन।

समग्र बैंकिङ उद्योगमा कर्जा गुणस्तर खस्किँदा नयाँ चुनौती थपिएको छ। निष्क्रिय कर्जाको अनुपात बढेर चिन्ताजनक अवस्थामा पुगेको हो। जसले दीर्घकालीन लगानी निरुत्साहित हुने लगानीकर्ता तर्क गर्छन्।

‘खराब कर्जा नियन्त्रण भन्दा बाहिर गएको जस्तो संकेत छन्। लगानी मनोविज्ञानलाई अवश्य पनि असर गर्छ नि,’ उपाध्यक्ष ढकालले भने।

गत आर्थिक बर्षकोभन्दा यसपाली बैंकहरुको खराब ऋण दोब्बरले बढेको छ। तर, राष्ट्र बैंकले तोकेको अधिकतम सीमाभन्दा आधा नै छ। जसलाई मुद्रा कोषले पनि पत्याइरहेको छैन।

कोभिडकालमा गएको ऋण धेरैजसो बिग्रिएको र जुन अनुपातमा बैंकहरुले धमाधम ३५ दिने सूचना निकालिरहेको अवस्थामा छ, त्यो अनुपातमा खराब ऋण बढेको छैन। अहिले २.६३ प्रतिशत हाराहारी छ। त्यसो हुँदा मुद्रा कोषले ऋणको आकार अनुसार १० ठूला बैंक छानेर लेखा परीक्षण गराउन निर्देशन नै दिइसकेको छ।

अर्कोपट्टि घट्दो पुँजीगत प्रतिफलले गर्दा लगानीकर्ता अन्य क्षेत्रमा बढी अवसर देख्न थालेका छन्। लगानीमा प्रतिफल दर घट्न नदिन बैंकहरुले आक्रामक रूपमा लगानी बढाएका छन्। तर लगानीमा प्रतिफल भने निरन्तर रुपमा घट्दो छ। २३ प्रतिशतसम्म हासिल गरेको लगानीमा प्रतिफल घट्दै गएर १३ प्रतिशतमा झरिसकेको छ।

जबकि कुनै जोखिमबिनै मुद्दती निक्षेपमा राख्ने हो भने वार्षिक ११ प्रतिशत प्रतिफल पाइन्छ। ‘रिस्क टु रिवार्ड’ रेसियो ज्यादै न्यून रहेको जानकारहरुको टिप्पणी छ। त्यहीं राष्ट्र बैंकले बोनस सेयरमा बढी जोड दिने गरेको छ। परिणामस्वरुप बढेको पुँजीले संस्था आकर्षण प्रतिफल दिनै नसक्ने अवस्थामा छन्।

राष्ट्र बैंकले बैंकहरुको आम्दानीलाई पनि सीमित दायरामा बाँधेको छ। फी कमिसनदेखि लिएर उनीहरुको स्प्रेडमा अंकुश लगाएको हो। कर्जा सेवा दिएबापत ०.७५ प्रतिशत शुल्क मात्र लिन पाँउछ। कर्जाको अग्रिम भुक्तानी शुल्क र कर्जा स्वाप शुल्क पनि निर्धारित दरभन्दा बढी लिन पाइदैन। त्यस्तै, लघुवित्तहरुलाई दिने विपन्न कर्जा ०.५० प्रतिशतभन्दा बढी शुल्क असुल्न मिल्दैन।

४.४ प्रतिशतसम्म लिँदै आएको स्प्रेड ४.२ मा झरिसकेको छ। असारमा ४ प्रतिशतमा झार्नुपर्ने अवस्था छ। मर्जरमा गएकाहरु बाहेक सबैले स्प्रेड निर्धारित दरमा ल्याउनुपर्ने हुन्छ। चैतबाट प्रिमियम पनि ५ प्रतिशतभन्दा बढी असुल्न पाँइदैन। यसले बैंकहरुको कोर बिजनेसमा असर पर्ने निश्चित देखिन्छ। तत्कालै नभए पनि बिस्तारै ब्याज आम्दानीमा ह्रास आउँछ। जसले गर्दा प्रतिफल क्षमता झनै खस्किन थाल्छ।

कतिपय संस्थाले पछिल्ला दुई वर्षदेखि प्रतिफल नै नबाँडी बसेका छन्। आगामी आर्थिक वर्षदेखि काउन्टर साइक्लिकल बफर पनि लागू हुँदै छ। थप २.५ प्रतिशले पुँजीकोषको अनुपात बढाउनु पर्नेछ। जसप्रति राष्ट्र बैंक कुनै अवस्थामा पनि लचक नहुने निश्चित छ। यसले लाभांश दिन झन् कठिन अवस्था निर्माण गर्छ।

दिइहाले भने पनि बैंकहरुको प्राथमिकतामा बोनस सेयर पर्ने गर्छ। किनभने राष्ट्र बैंकले बोनस सेयरमा जोड दिन लगाउँछ। नगद लाभांशको कडाइमा राष्ट्र बैंक लचक भए पनि बैंकहरु आँफै पनि दिनसक्ने अवस्थामा छैनन्।

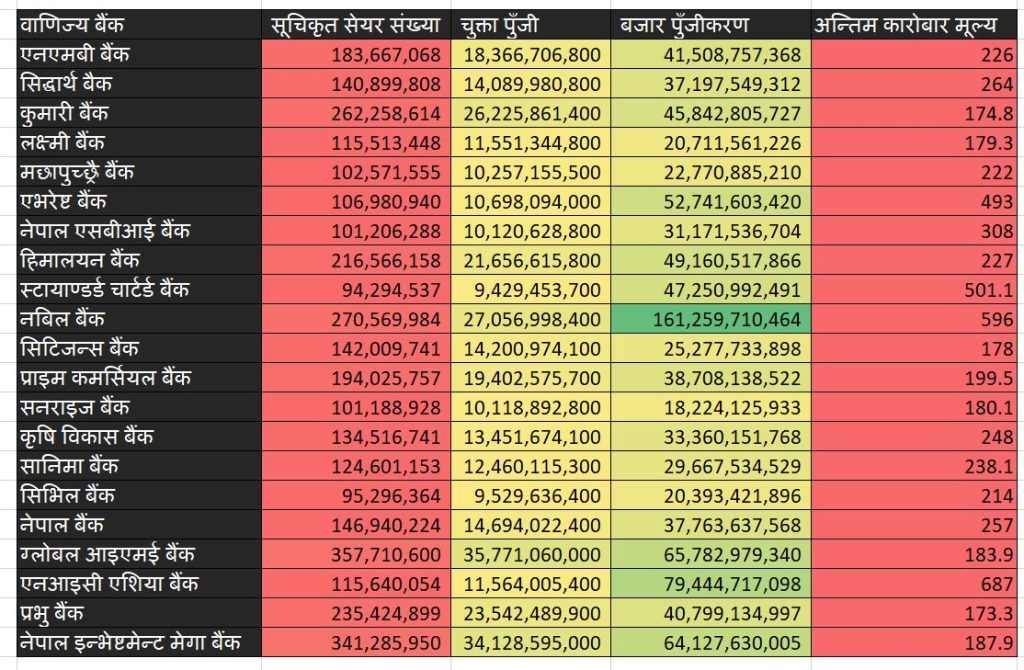

जसले गर्दा चुक्ता पुँजी बढेर बजारमा वाणिज्य बैंकको सेयर अत्यधिक तरल हुन थालेका छन्। एउटै बैंकको ९ करोड ४२ लाख कित्तादेखि ३५ करोड ७७ लाख कित्तासम्म सूचीकृत छ। यस्तोमा सामान्य मूल्य परिवर्तनले पनि सेयरको मूल्यमा माग र आपूर्तिको संन्तुलन बिगारी हाल्छ। झन् बिग मर्जरलाई राष्ट्र बैंकले जोड दिँदा पुँजीगत प्रतिफल निकै साँघुरिएको अवस्था छ।

तर, यस्तो मूल्यमा वाणिज्य बैंकहरुको सेयर खरिद गर्न पाउनु अवसर रहेको लगानीकर्ता निरञ्जन तिबडेवाला बताउँछन्। ‘दुई सयभन्दा कममा पब्लिक कम्पनीको सेयर सहजै किन्न पाइएको असामान्य अवस्था जस्तै हो,’ उनले भने। उनका अनुसार वाणिज्य बैंक दीर्घकालीन लगानीका क्षेत्र हुन्। ‘वाणिज्य बैंकको अधिकतम लगानी जलविद्युत क्षेत्रमा गएको छ। हाइड्रो सरप्लसमा जाने वित्तिकै लगानीकर्तालाई यो अवसर फर्केर आउँदैन,’ उनले भने।